#创新药迎机遇#+打卡第8天+作为一名长期关注医药行业的投资者,我最近在梳理创新药板块的投资逻辑时有了新的体会。这个领域看似波澜不惊,实则暗流涌动——虽然全球贸易环境动荡,但中国创新药企却在关税的惊涛骇浪中稳稳掌舵。记得四月初看到美国关税调整消息时,我的第一反应是查看持仓药企的海外业务占比,结果发现:真正通过原料药出口的美国市场占比不过17.6%,而创新药企们早已用更高明的商业智慧规避了风险。他们通过对外授权(BD)模式,将知识产权交给海外合作伙伴在当地生产销售,既绕过了关税壁垒,又能享受销售分成。这种"借船出海"的智慧,让我想起科伦博泰与默沙东达成的9.7亿美元合作,中国药企正在用技术换市场。

在跟踪政策动向时,我注意到北京、深圳接连出台的创新药专项扶持政策。深圳提出"建立创新药械入院绿色通道",北京则设立百亿级医药健康产业基金,这些实打实的举措正在重塑行业生态。更令人振奋的是,医保谈判规则优化让新药上市到纳入医保的时间缩短至11个月,康方生物的PD-1单抗从获批到销售额破十亿仅用18个月,这种商业转化效率放在五年前简直难以想象。支付端改革带来的不仅是价格空间,更是创新动能的释放——君实生物的拓益进入医保后年销售额增长超300%,验证了优质创新药的变现能力。

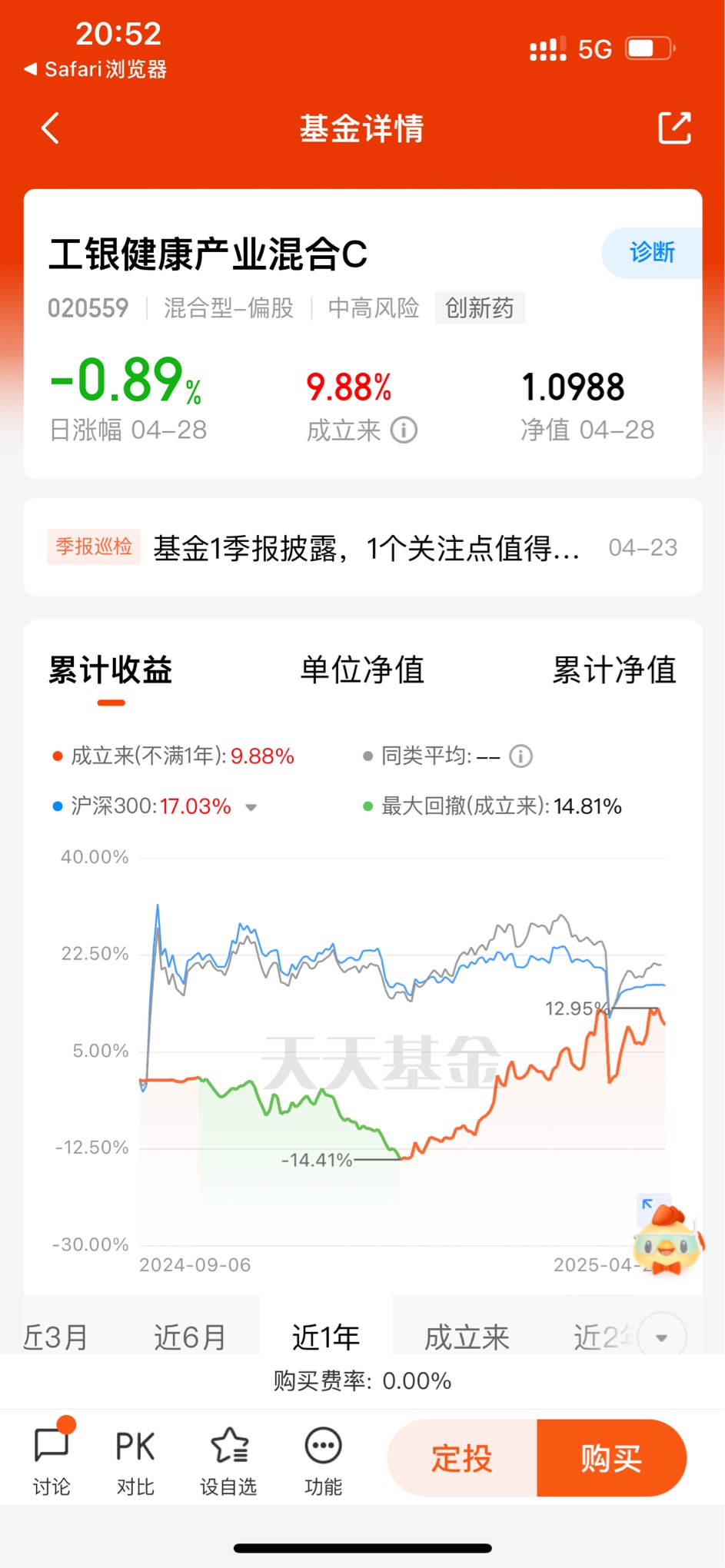

估值层面,当前医药板块的配置价值愈发凸显。中信建投的数据显示,全行业估值处于近十年27%分位,机构持仓比例更是低于历史均值。这让我想起2018年集采政策冲击后的行业低谷,当时敢于逆向布局的投资者最终都获得了丰厚回报。如今创新药板块的境遇何其相似:恒瑞医药动态PE重回40倍合理区间,百济神州市销率降至5年低点,这些信号都在提示我们,市场的悲观预期可能已经过度反应。工银瑞信健康产业混合基金的前十大重仓股清一色是这类被低估的创新药龙头,这种聚焦策略在行业拐点来临之际显得尤为敏锐。

站在全球视角观察,中国创新药企的竞争力正在发生质变。去年我国对外授权交易金额突破200亿美元,同比增长45%,荣昌生物的维迪西妥单抗创下26亿美元出海纪录,这些数据背后是实实在在的研发实力。我专门对比过中美新药研发成本:国内单抗药物的研发成本仅为美国的1/3,这种工程师红利正在转化为全球竞争优势。更值得关注的是技术迭代带来的弯道超车机会,信达生物的CLDN18.2靶点药物、科伦博泰的TROP2-ADC都在国际舞台崭露头角,这些"全球新"品种正在改写中国药企的跟随者形象。

当然,投资从来不是只看阳光面。我始终警惕着可能的黑天鹅:地缘政治导致的IP保护风险、汇率波动对海外收益的侵蚀,以及国内商业保险渗透率提升不及预期。但深入调研后发现,头部企业早已构建多重防线——百济神州在全球建立超2000人商业化团队,信达生物与礼来成立合资公司分散风险,这种立体化的防御体系让投资安全垫更加厚实。当看到药明康德半年报中海外收入占比仍维持在82%却实现净利润增长28%时,我更加确信中国CXO企业的不可替代性。

此刻的市场情绪让我想起彼得·林奇的那句名言:"股市下跌如同科罗拉多一月的暴风雪,只有真正的投资者才知道,大雪正在为丰收积蓄养分。"在创新药这个需要长期主义的领域,短期波动反而是布局良机。随着ASCO大会临近,君实生物的鼻咽癌疗法、和黄医药的药物都可能成为引爆股价的催化剂。对于普通投资者,借道工银瑞信这类深耕创新药赛道的基金,或许比个股选择更能把握行业贝塔收益。毕竟,当产业浪潮真正来临时,我们需要的是能够乘风破浪的航船,而不是孤注一掷的独木舟。