#创新药迎机遇#+打卡第8天+最近我一直在密切关注创新药板块的动态,发现这个领域正经历着难得的布局窗口期。虽然外围市场时有波动,但仔细梳理后我发现,当前海外关税政策对创新药的实质性影响其实相当有限。这背后的逻辑其实很清晰——国内药企的国际化路径早已不是简单的产品出口,而是通过专利授权(License-out)的形式进行技术输出,这种知识产权交易模式天然规避了关税风险。比如信达生物、百济神州等龙头企业的海外合作案例,都验证了这种模式的可行性。

更让我兴奋的是行业自身的蜕变。过去三年间,我注意到医保谈判规则日趋完善,创新药入院速度明显加快,这直接打通了研发成果转化的"最后一公里"。记得去年某款国产PD-1药物通过医保谈判快速放量,当年销售额就突破30亿元,这种支付端的改革正在重塑整个行业的价值链条。而在国际化方面,仅今年一季度就有超过20个License-out项目落地,单个项目首付款最高达到8亿美元,这种真金白银的认可比任何宣传都更有说服力。

从估值角度看,当前板块确实处于历史性低位。中信建投的数据显示,医药行业整体估值分位数仅27%,而创新药作为成长性最强的细分领域,其PE水平甚至低于2018年行业寒冬时期。这种错配让我想起2020年新能源板块启动前的状态——当产业趋势与估值形成明显背离时,往往孕育着超额收益机会。

具体到投资标的,我特别关注那些具备"双轮驱动"能力的企业。比如某龙头药企不仅在国内获批了首个双抗药物,其自主研发的ADC药物还获得FDA突破性疗法认定,这种"墙内开花墙外香"的案例正在批量出现。在产业链环节,CXO企业的技术代差优势愈发明显,某CRO巨头最新披露的订单中,海外客户占比已超过60%,充分受益于全球研发外包向中国转移的趋势。

当然,投资从来都不是只看阳光面。我注意到部分投资者担忧地缘政治风险,但深入研究后发现,这种担忧可能被过分放大了。美国近期加征的301关税清单中,药品和医疗器械实际上被排除在外。更重要的是,国内药企正在构建多元化的出海网络,除了欧美市场,中东和东南亚正在成为新的增长极。某专注肿瘤药物的企业,其在中东地区的销售增速已连续三个季度超过100%,这种多点开花的布局有效分散了单一市场风险。

站在当下时点,我认为创新药板块正处于"三重共振"的转折点:政策端的《创新药目录》等制度红利持续释放,产业端的研发效率显著提升(某企业最新披露的研发周期已缩短至4.2年,较三年前提速30%),资金端的机构配置比例仍处于历史低位。这种基本面与资金面的错配,可能正在酝酿新一轮估值修复行情。

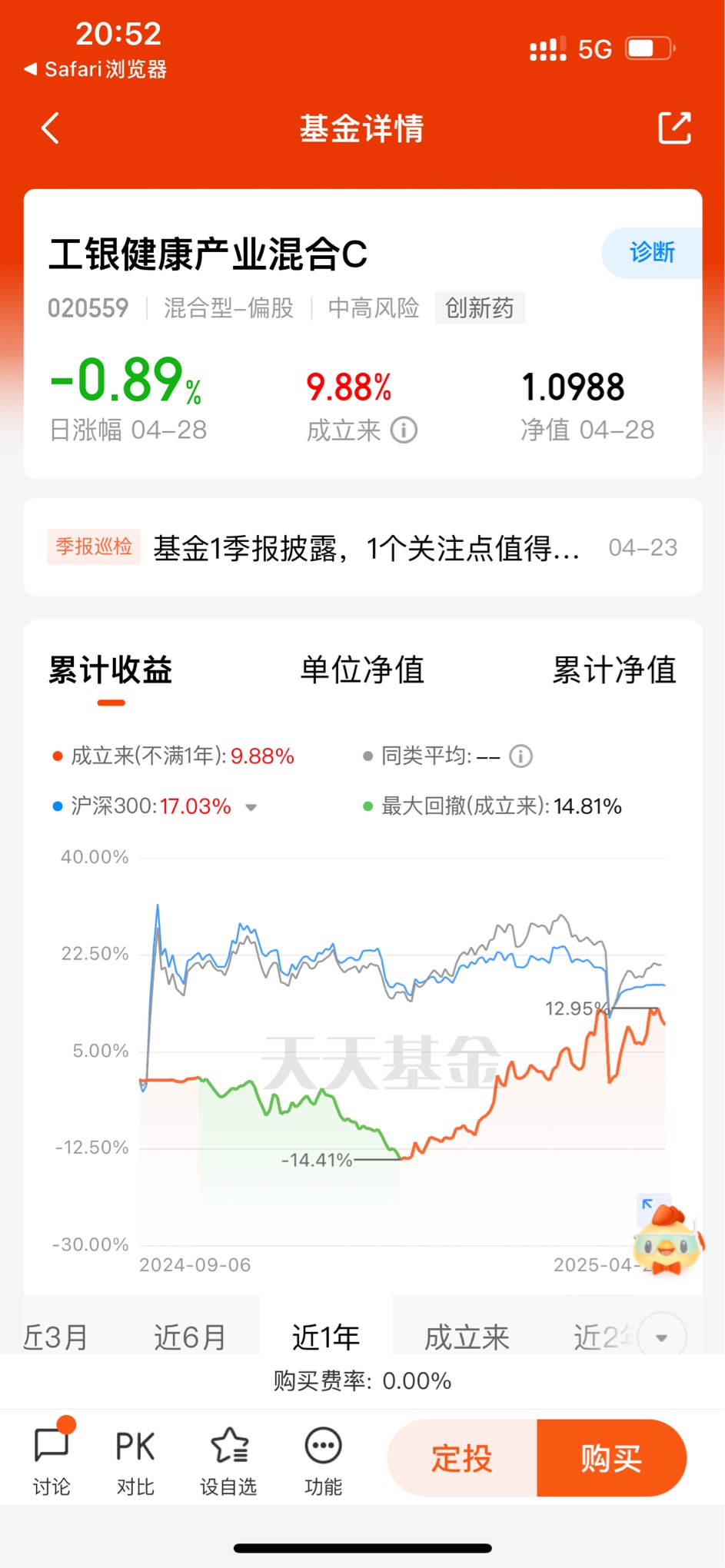

对于普通投资者,借道专业机构或许是最优选择。以我持续跟踪的工银瑞信健康产业混合基金为例,其前十大重仓股清一色是创新药龙头,既包括港股市场的信达生物、药明生物等国际化先锋,也布局了A股的恒瑞医药、科伦博泰等技术突破型企业。这种横跨两地市场的配置策略,既能捕捉港股市场的估值弹性,又能分享A股龙头的确定性增长,确实是比较聪明的选择。

站在2025年的春天回望,创新药行业的崛起轨迹与十年前的新能源、五年前的半导体何其相似。当工程师红利遇上政策红利,当自主研发能力碰撞全球市场需求,这个承载着生命希望的产业,或许正在书写中国医药史上最激动人心的篇章。对于我们投资者而言,此刻需要的或许就是多一点耐心,与时代趋势同行。