#外资集体力挺A股:年内有望领跑全球#

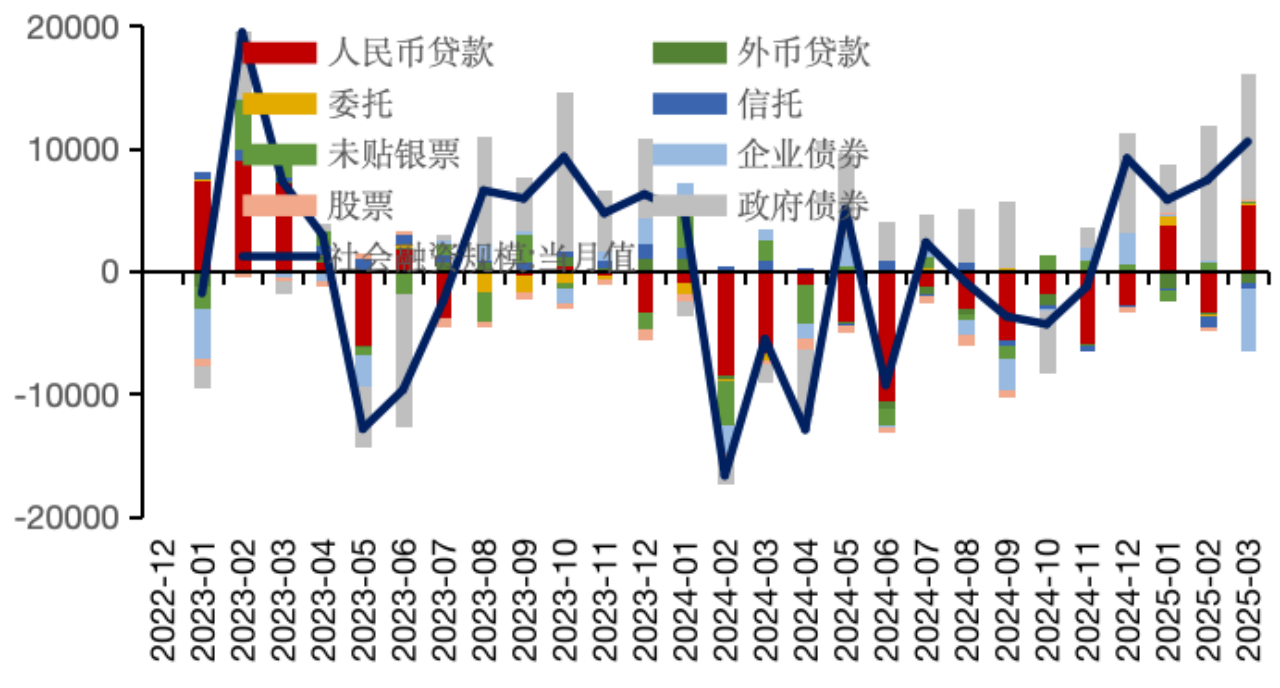

4月13日,人民银行披露3月金融统计数据。截至3月末,社会融资规模存量422.96万亿元,同比增长8.4%。M2余额326.06万亿元,同比增长维持7.0%;新统计口径下M1余额113.49万亿元,同比增长由0.1%升至1.6%;

3月社融数据超出预期,且人民币贷款和政府融资均较强。3月新增社融5.9万亿,存量增速由8.2%上升至8.4%,同时新增人民币贷款3.6万亿,同比多增5500亿,高于3万亿左右的市场预期,两者双双超出历史同期均值。此外,央行在周末发布金融数据,也体现了稳定市场的意图。

图:信贷、政府债券支撑3月社融

具体来看,除了政府债券融资依旧对社融形成了较强的支撑,贡献了1.5万亿左右增量,3月企业融资偏强,反映了融资环境逐步改善。从结构上看,企业短贷>中长期贷款>票据融资>债券融资。一方面,企业短贷表现较强,反映了企业融资环境改善(BCI企业融资环境指数3月大幅上行)、银行季末短贷冲量、债券受利率上行影响融资偏弱等多重因素;另一方面,3月新增企业中长期贷款1.6万亿,超出历史同期均值约0.4万亿,考虑到一季度隐债置换债券发行量接近1.4万亿后,今年一季度对公中长期贷款仍然较去年二至四季度有明显改善。

从居民融资来看,反映居民购房的3月新增居民中长期贷款约0.5万亿,回到历史同期均值水平,较1-2月改善,对应春节以后地产市场的回暖。我们认为当前社融中最能够体现经济内生动能的分项即为居民中长期贷款,需持续跟踪其改善的持续性。

从货币来看,M1、M2均超出季节性,股票市场处在流动性友好阶段。活跃资金表现较强,一是社融改善催生货币扩张;二是3月财政存款大幅低于历史同期,3月财政资金大量下发,拉升企业存款;三是居民购房行为升温,推动居民存款向企业存款转移。

整体来看,3月社融数据较为积极,但随着外部压力的加剧,外贸压力可能在5-6月逐步显现。考虑到去年二季度政府债增量偏弱,低基数下,政府债券仍有望实现同比多增,进而推动二季度社融增速进一步上行。

$工银国证新能源车电池ETF发起式联接C(OTCFUND|015874)$