2025年理财市场,固收+绝对是最靓的仔!截止Q3规模直接突破2万亿大关,从Q2的1.48万亿冲到2.07万亿,环比暴涨近6000亿,这已经是连续第四个季度增长了,足以见得资金有多追捧。占广义债券基金的比重也从13.5%飙升到19.3%,妥妥的“资金避风港+收益放大器”。

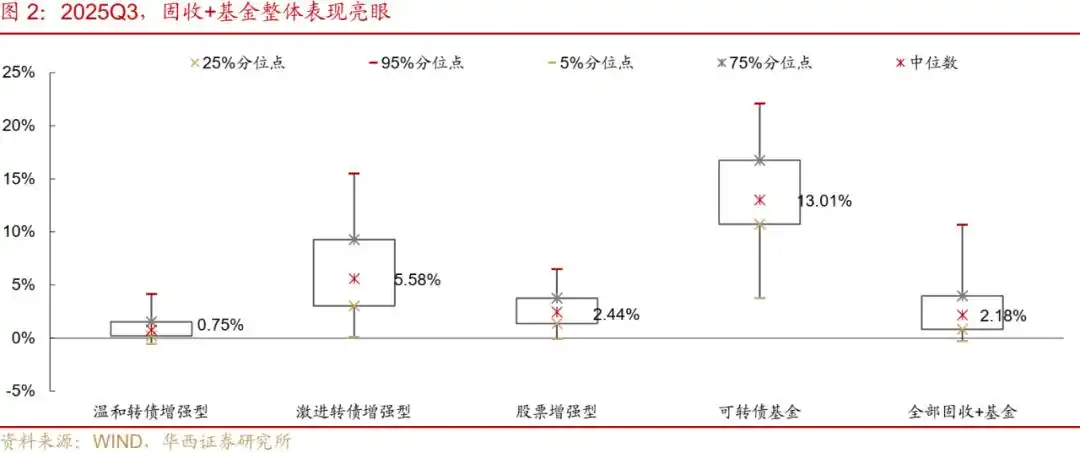

分类型看,规模增长的主力是股票增强型和温和转债增强型,前者单季度增加3663亿,后者也涨了1351亿,而激进转债增强型和可转债基金虽然增幅稍小,但也保持正增长。收益方面更是亮点纷呈,可转债基金中位数收益直接干到13.01%,爆发力拉满;激进转债增强型也有5.58%,股票增强型2.44%,就算是表现稍弱的温和转债增强型,0.75%的中位数收益也能跑赢不少理财。

说实话,固收+能这么火,我一点都不意外,近期的政策和市场环境简直是为它量身定做的。央行已经明确恢复公开市场国债买卖操作,这不仅能丰富货币政策工具箱,还能稳定流动性,给债市托底,对固收+的纯债底仓来说是重大利好。而且当前货币政策一直保持稳健偏松,资金面充裕,DR007稳定在政策利率附近,这种低利率环境下,纯债收益有限,而固收+的“+”部分刚好能弥补收益缺口。

更关键的是可转债市场的表现,今年以来成交额同比增长超37%,中证转债指数涨了17.14%,虽然存量规模有所缩减,但供需格局偏紧,估值还在合理区间。要知道可转债是固收+的核心“增强”工具,权益市场走强的时候能跟着吃肉,行情震荡的时候有债底保护,现在政策支持的科技、新质生产力等方向,都给可转债提供了不少弹性机会,这也让固收+的收益空间更足。另外,从资金流向看,相关机构10月来大幅增持信用债,单月增持超2700亿,说明机构也在扎堆布局这类稳健资产,跟着聪明钱走大概率不会错。

长期来看,固收+的优势真的很突出,我一直跟身边朋友说,普通投资者不用纠结于纯债还是纯权益,固收+就是“进可攻退可守”的最优解之一。它通过大类资产配置,把市场的不确定性变成收益的相对确定性,权益市场涨的时候,比纯债基金有弹性,不会错过行情;权益市场震荡的时候,纯债部分能扛住波动,比偏股基金从容太多,不用忍受风格切换的焦虑。

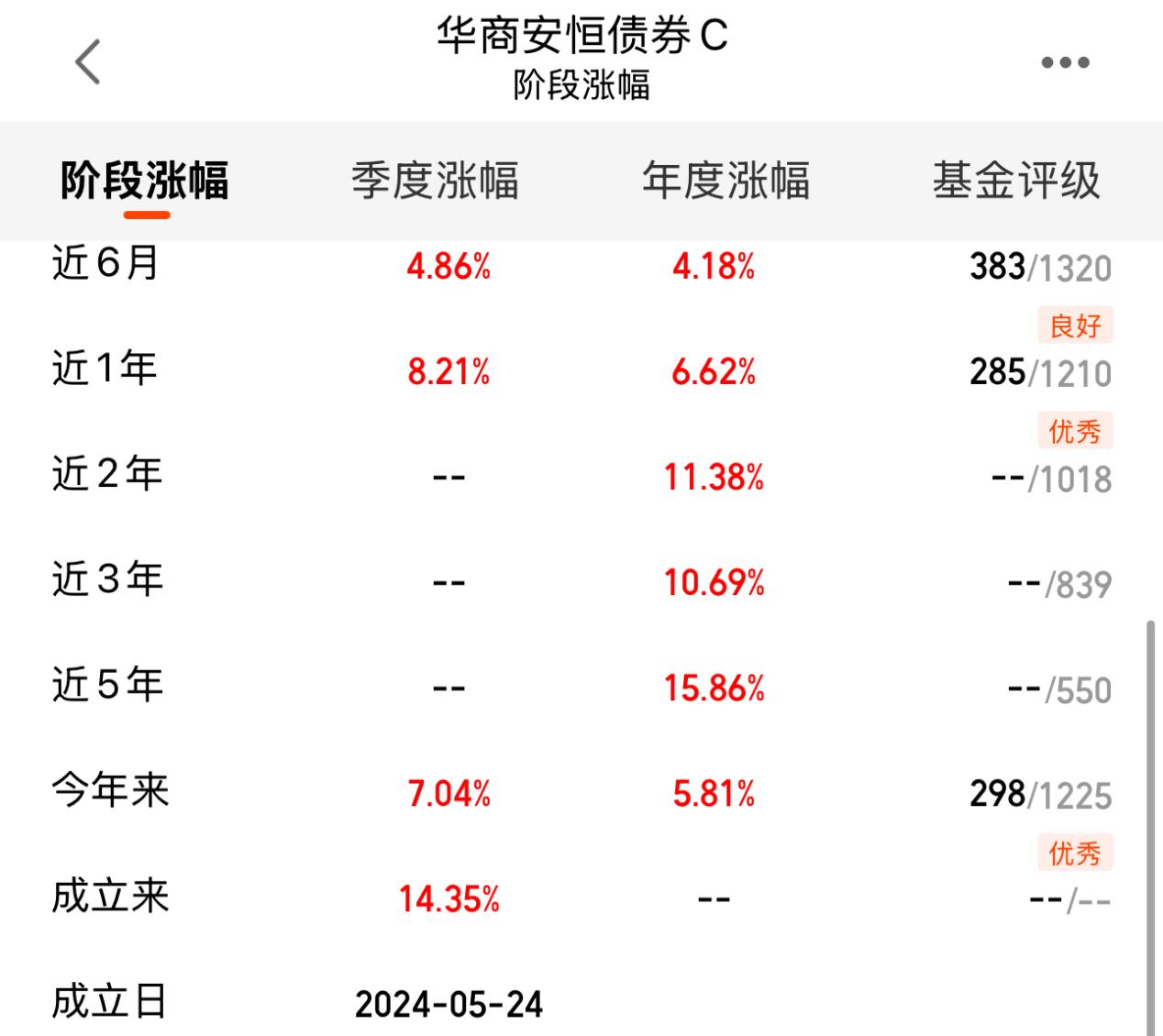

选固收+,核心看两点:一是策略,二是基金经理。这方面,胡中原管理的$华商安恒债券C$ (A类:020521 C类:020522)就很对味,属于夏普比率较高的优质产品。从三季报看,它的权益类资产占比只有6.19%,属于“稳健打底、适度增强”的风格,不会因为追求高收益而冒太大风险,这也是它能实现优秀风险收益比的关键。业绩数据很有说服力,近6个月涨了4.86%,近1年8.21%,今年来也有7.04%,成立以来更是累计赚了14.35%,在1082只二级债基里排前9%,这个成绩在同类里相当能打。更难得的是,它的波动控制得很好,毕竟“+”的比例恰到好处,既不会像高权益仓位的产品那样大起大落,也不会像纯债基金那样收益平平,投资体感很舒服。

基金经理胡中原绝对是这只基金的核心加分项,我研究过他的履历,真的是全能型选手。北大硕士毕业,2014年就加入华商基金,从债券交易员做起,一步步做到基金经理,十一年证券从业经验,把中长债、二级债、偏债混合、灵活配置等类型的基金都管了个遍。他的投资逻辑很清晰,不把权益和债券对立起来,反而能通过相互验证找到投资机会,做权益有进攻性,做债券又不失谨慎,这种多资产驾驭能力,正是固收+基金最需要的。

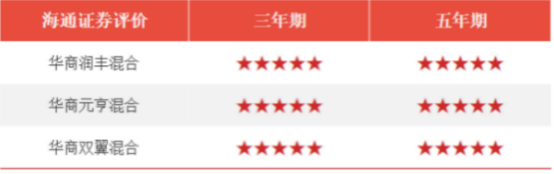

他的过往战绩也很亮眼,管理的华商润丰在1646只灵活配置基金里排第九,华商双翼在339只偏债混合基金里拿第一,现在管的安恒债券又稳居二级债基前9%,能在不同类型产品里都做出好成绩,足以证明他的实力,让这样的经理管固收+,心里是真有底。

当前市场环境下,经济结构分化,虽然有新质生产力等亮点,但传统消费和地产仍有压力,货币政策宽松基调不变,这种情况下,固收+的配置价值只会越来越高。对普通投资者来说,不用追求过高收益,能在控制波动的前提下实现稳健增值,就是最好的选择。华商安恒债券基金既有靠谱的基金经理掌舵,又有清晰的策略和亮眼的业绩,不管是作为资产配置的核心部分,还是用来平衡组合风险,都是不错的选择。

最后提醒一句,投资固收+不用频繁操作,长期持有才能体现它的配置价值,建议可以小仓位布局,慢慢感受它的稳健收益。如果想找一只让人放心的固收+产品,华商安恒债券C(020522)和A类(020521)值得多关注,毕竟有实力经理+优质策略+良好业绩背书,在当前市场下,这样的产品可不多见。#12月基金投资策略##摩尔线程开盘价650元!一签赚超26.7万##牛市旗手猛飙:短期反弹or趋势反转?#