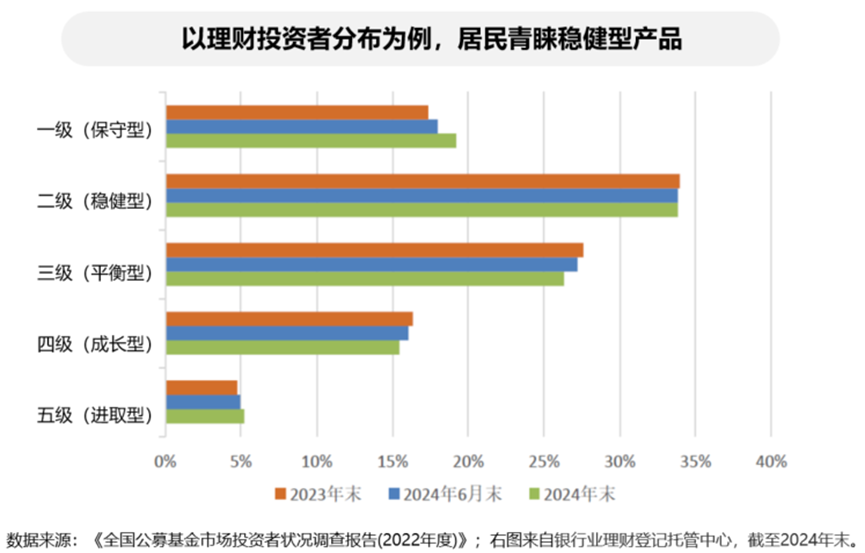

聊固收+市场前,先给大家交个底,2025年这市场的变化真挺值得琢磨的。我观察下来,去年整个市场有三个很明显的特点:首先是钱真的跟着业绩走,尤其是三季度,头部效应特别夸张,短期业绩好的产品规模涨得飞快,反而是长期业绩稳的没那么受追捧;其次机构选产品越来越看重控回撤,光业绩好不够,得能稳住不翻车,这才敢下重注;最后就是收益来源上,纯债贡献有限,转债倒是给了不少惊喜,不少产品靠港股也赚了超额收益。

展望2026年,我个人是挺看好固收+的,说白了就是天时地利人和都占了。从市场环境看,股票这边偏乐观,债券也不算差,这种格局对固收+太友好了。再看资金端,10月数据显示居民存款少了1.34万亿,企业存款少了1.09万亿,这些钱不少都流去了非银机构,三季度理财规模单季就增了1.46万亿,存款搬家的趋势太明显了,大家对稳健收益的需求根本挡不住。加上政策鼓励资金入市,公募又把固收+当核心方向推,这赛道能不火吗?不过得提醒一句,要盯紧股债恒定ETF和多资产FOF这些竞品,尤其是后者能投港美股、黄金这些,分散性更强,会分流一部分资金。预期明年固收+的回报区间在2-5.5%,比去年低些,但在低利率时代也算不错了。

说到配置思路,我给大家三个建议:一是优先看权益配置能力,比纠结债券久期管用;二是股市别追极端赛道了,平衡配置更稳妥;三是那些带精细化风控和AI辅助的新工具可以试试。当然风险也得防,规模太大的话,股债联动性会变强,一旦集中赎回,流动性风险就来了。

最近固收+的利好信号其实挺密集的,三季度全市场2209只固收+基金,规模已经冲到2.7万亿,超过2021年末的高点了,其中二级债基规模环比涨了61%,显然机构在借道增配权益。转债更不用说,三季度中位收益都13%了,年初到现在更是涨了21.2%,妥妥的意外之喜。政策面也给力,预计明年财政温和扩张,专项债可能提到5万亿,货币政策还会宽松,一季度说不定就降准降息,资金面宽松对固收+来说就是直接的利好。还有机构预测,明年10年国债收益率可能在1.6%-1.9%区间震荡,这种环境下债券打底的安全性很高。

既然固收+到了该配置的时候,怎么选产品就成了关键。这里不得不提华商基金胡中原管理的那只$华商安恒债券C$ ,真的是绩优股。先说说基金经理本人,2014年就进华商了,从交易、研究做到投资,中长债、二级债这些类型都管过,战绩是真亮眼:灵活配置的润丰在1646只里排第九,偏债混合的双翼直接拿了同类第一,就连这只安恒债券,在1082只二级债基里也排进了前9%,全能型选手无疑了。

再看产品本身,标准的固收+策略,债券占比不低于80%,权益最多20%,典型的中低波动二级债。固收部分主要投利率债、高等级信用债这些稳当的品种,权益端则在电子、通信、传媒这些行业布局,既能稳住基本盘,又能靠权益增厚收益。业绩数据更实在,近1月能赚60个蛋,近3月涨1.17%,近半年6%,近一年快10%了,成立以来更是赚了15.11%,这种收益曲线对稳健型投资者来说太友好了。

更放心的是公司实力,截至2025年9月底,华商的主动固收类基金近5年、近7年都是同业冠军,主动权益类也排到前三,能同时把股债两端做好的公司可不多。现在这市场环境,选对产品比啥都重要,像这种有王牌经理掌舵、公司实力兜底、业绩还能持续兑现的,真心觉得可以重点关注。毕竟在存款利率破1%的时代,能找到一只稳赚不折腾的固收+,已经算是成功的投资了。#全球股市集体下跌 你怎么看?##中金公司合并两券商!券业重组浪潮持续##银行股逆势走强!行情逻辑是什么?#