#下个风口赛道是谁?# “植物人”会不会继承CPO,成为今年即将爆发的新赛道,甚至新主线?这是很多投资机器人板块的投资者内心最大的疑问。在我看来,一个赛道到底怎么样,不能光看消息面和宏大叙事,归根到底,是要看周期。今天,借着招商基金社区活动的机会,就和大家简单复盘一下机器人的产业周期。

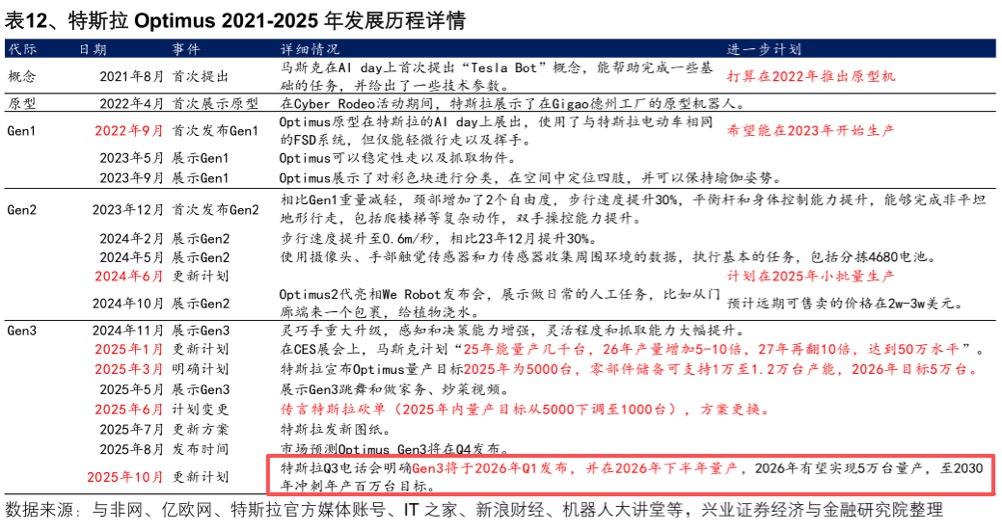

先来看机器人的行业生命周期。我的观点很直接:这个行业刚刚进入成长期,而且处于成长期极早期。虽然长期前景非常光明,但中短期充满了不确定性。为什么这么说?因为一个行业从初创期向成长期过渡,有一个关键标志:开始出现比较成熟、可以大规模商业化落地的产品。那么当前的机器人是什么情况呢?目前全球最领先的机器人,无疑是马斯克的Optimus。根据特斯拉在2025年第三季度财报电话会议上公布的时间表,Optimus的V3版本原型机计划在2026年第一季度发布,以确认最终的技术路线和核心供应链;随后在2026年下半年启动量产,如果爬坡顺利,到2026年底有望实现年产百万台级别的产能规划。这意味着,当下机器人行业正站在一个关键的临界点上——产品逐渐成熟,量产进入倒计时。然而,这恰恰也是中短期不确定性的来源。量产计划虽已明确,但真正的节点尚未到来。产品的成熟度、以及能否形成可持续的商业闭环,都必须等到规模化生产后才能得到验证。

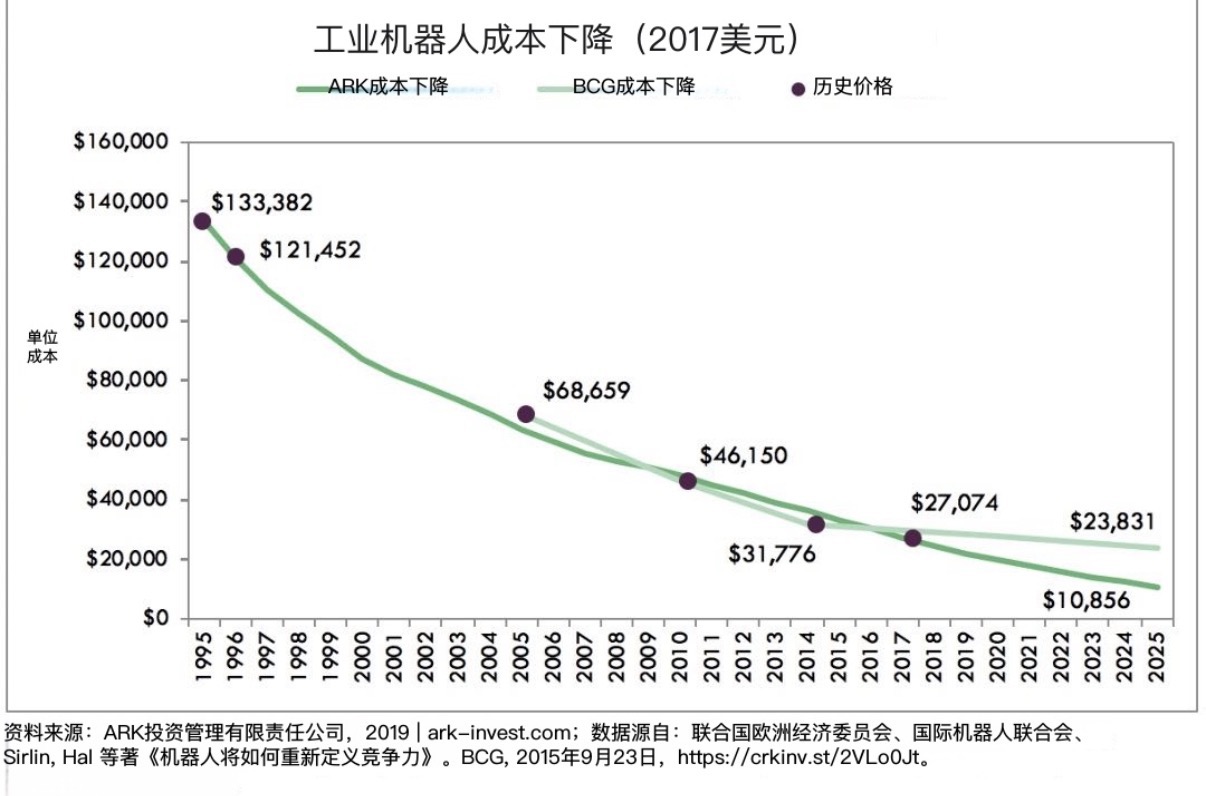

不过,长期来看,如果真的能大规模量产,实现商业闭环,机器人未来的市场空间确实非常大。这背后的逻辑很朴素:企业端,尤其是制造业,存在着巨大的人工替代需求。我们可以做一个简单的成本对比。以典型的工厂场景为例,预计未来随着技术成熟,一台工业机器人的价格可能会降到1.1万美元左右(约合8-10万元人民币)。假设年维护费1-1.5万元,使用周期10年,那么年均总成本大约在2-2.5万元。如果一个机器人能替代3个工人(考虑到机器人可以24小时工作),按照制造业工人年薪计算,这3个工人的年人力成本至少在15万元以上,这还不包括社保、福利等附加成本。算下来,机器人的年成本可能只有人工成本的六分之一。能大幅降低生产成本,需求自然就存在。这和之前很多企业用AI大模型来提升效率、替代部分人工的逻辑是相通的。

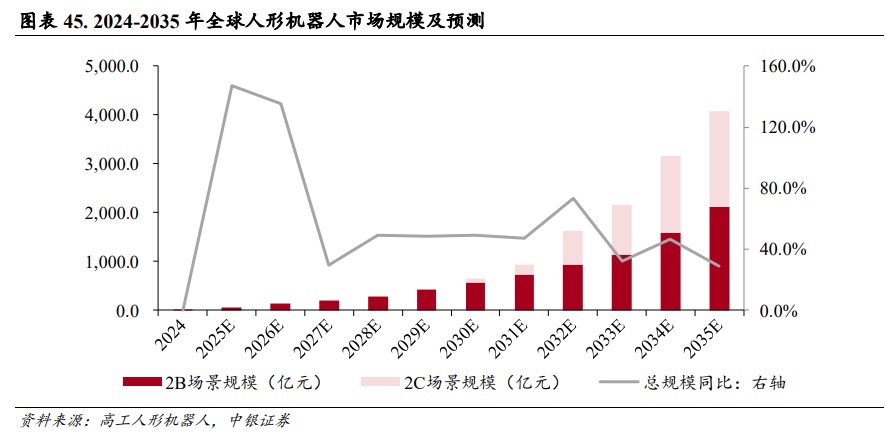

更进一步,如果未来技术持续突破,成本降至消费级,市场空间将呈现指数级扩张。试想一下,当购买一台能处理家务、提供陪伴的机器人变得像购买手机或电脑一样平常时,其渗透率将不可限量。根据市场预测,到2030年,全球人形机器人市场规模将超过640亿元人民币,而到2035年,这一数字有望突破4000亿元,从2025年到2030年的年复合增长率预计高达58.9%。所以小结一下:虽然长期看,机器人行业的想象力巨大,但一方面,量产尚未正式开始,成本还未彻底打下来;另一方面,产品层面能否精准满足未来的市场需求,也还充满变数。因此,行业生命周期确实处于成长期的最早期,这个阶段往往也是市场博弈最强烈的阶段。

再来看行业供需周期。我的观点是:目前正处于供不应求的状态,但中短期业绩同样充满不确定性,接下来的核心要看量产和技术发展的实际情况。从供给端看,目前国内外都还没有能够大规模量产的产品,供给才刚刚起步。相比之下,潜在的市场需求可能会爆发得更快一些。海外市场,尤其是美国,作为全球最大的消费市场,其消费能力和对新技术产品的需求一直很可观。而在国内市场,近几年的主要驱动力来自于政策支持下的央国企采购。一系列支持机器人产业发展的政策落地后,许多央国企带头采购国内自主品牌的产品。因此我们看到,2025年下半年以来,不少国内机器人企业都拿下了可观的订单,例如智元机器人中标了中国移动的采购项目,宇树科技、优必选等也获得了数千万乃至上亿的订单。

不过,毕竟国内外头部企业都尚未实现真正意义上的大规模量产,中短期的业绩依旧充满不确定性。接下来的核心变量非常清晰。海外市场,关键看特斯拉的量产进程。如果今年特斯拉的Optimus真的能按计划实现大规模量产,那么下半年乃至未来一两年,为其配套的国内上游零部件厂商的业绩增长确定性就会大幅提高。反之,如果量产“跳票”,产品落地时间推迟,那么相关供应链的订单就可能面临调整,业绩的不确定性就会增加。国内市场,则要看能否实现关键的技术突破,做出真正符合广阔市场需求的消费级产品。毕竟,单纯依靠央国企采购只能支撑起一部分需求,想要引爆市场,最终还是要做出让普通消费者都买得起、用得上的产品。

看完行业生命周期和供需周期,当前机器人行业的竞争格局其实已经比较清晰了。一部分参与者,是以特斯拉为核心的全球产业链上的国内上游零部件制造商,例如三花智控、拓普集团等;另一部分,则是国内的一众机器人自主研发厂商,如宇树科技、智元机器人、优必选等,它们正在加速资本化进程,争取上市。

最后来看估值。成长期最前期的阶段,恰恰是最容易出现泡沫的时期。因为各种利好事件和宏大叙事会不断推高市场的预期,但又缺乏扎实的业绩作为支撑,股价的上涨基本全靠对未来美好蓝图的想象。也正因为如此,目前中证机器人指数的最新估值已经处于高位,pe已经高达71.12,成分股股价也从前期低点普遍上涨了相当大的幅度。在这种情况下,后续的核心就要看业绩的落地情况。如果未来这些企业的业绩能够超预期兑现,快速消化估值,那么当前的高估值或许不算什么。但如果量产进程受阻,业绩增长不及预期,这种高估值、高预期的状态就很容易遭到“反噬”,导致泡沫破裂和股价剧烈回调。划重点。

当然,在业绩正式落地之前,市场还会受到各种事件催化,这些都可能引发股价的大幅波动。今年有几个关键节点值得密切关注:第一季度特斯拉Optimus V3版本原型的发布;春季到夏季技术路线的最终明确;上半年国内头部机器人公司如宇树的上市进程;下半年核心供应商名单的确定以及大规模生产准备的开启;以及第四季度可能开始的规模化量产。

总结来说,机器人这个行业,从生命周期看,中短期充满不确定性;从供需周期看,今年能否真正进入供不应求的上行通道,核心取决于技术路线的确认和订单的推进,这也充满不确定性;从估值看,当前处于炒作预期的阶段,后续业绩若能兑现,可能迎来顺周期上涨,若不能,则波动会非常剧烈。至于到底能不能投,在我的投资理念里,想要参与一个赛道,尤其是这种充满不确定性的新兴赛道,首先评估的必须是它的风险,并结合自己的风险承受能力,做好最坏的打算。比如,万一股价出现大幅回调,自己能否承受?用多大的仓位参与是舒适的?在考虑清楚这些问题之后,再决定投不投、怎么投。而不是只盯着星辰大海和宏大叙事,因为一旦进展不及预期,在巨大的心理落差下,投资会变得非常难受。

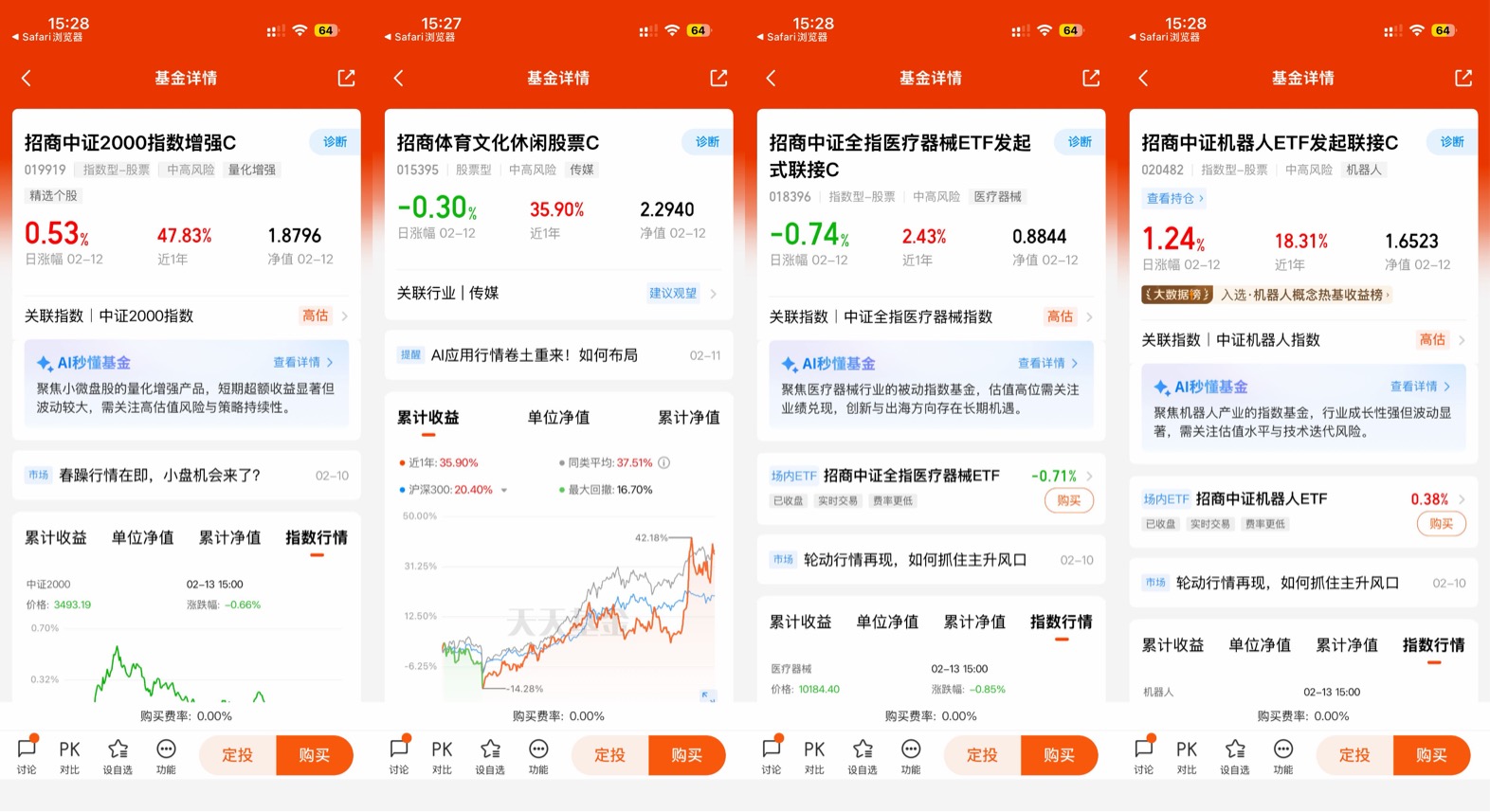

机器人的大方向无疑是充满前景的星辰大海,可能五年、十年后,机器人会像当年的智能手机一样,逐渐开始全民化普及。但是,市场当下的定价,在很大程度上是基于未来半年到一年内机器人能顺利量产的乐观假设。至于这个假设能否如期成为现实,谁也无法百分之百确定。这一点,每一位参与者都需要有清醒的认识。正因为认识到这种产业初期的巨大波动性,我自己选择了一种相对平滑的方式参与——通过定期投资像招商中证机器人ETF联接基金这样的工具来慢慢布局整个板块。这样就不必去押注单一公司,也无需赌机器人产业是否能在今年就立刻迎来行业拐点,而是用时间和纪律,去分享这个长期赛道可能带来的成长红利。

#晒收益#