还记得10月下旬英伟达市值历史性地突破五万亿美元,随之而来的是大股东的看空。

难道是AI泡沫来了吗?

并没有。

AI芯片霸主英伟达交出三季报答卷。

营收570亿美元,同比增长62%,高于市场预期约10个百分点;净利润319亿美元,同比增长65%——这些数字足以让市场为之震动。

图1:英伟达2026财年第三季度财报

来源:英伟达官网,截至:2025.11.20

为什么要关注英伟达?

作为占据全球AI芯片市场92%份额的绝对霸主,英伟达的业绩早已超越单一公司范畴,成为衡量全球AI产业发展的重要风向标。“Blackwell销售火爆,云GPU已经售罄。”黄仁勋在财报声明中这样表示,对AI未来充满信心。

然而在这份光鲜财报的背后,却有一个市场几乎颗粒无收。黄仁勋在财报电话会议上再次表达了对失去中国市场的惋惜。

曾经,中国占英伟达数据中心收入的20-25%,是其第四大市场。截至2024财年,英伟达对华销售额达到171亿美元。

受美国对华出口管制升级影响,英伟达专门为中国市场设计的“合规芯片”H20在第三季度的销售额变得“微不足道”。

不过英伟达的缺席,给中国本土半导体企业留下了巨大的市场空白。黄仁勋也承认,“国产芯片迅速补位”,填补了英伟达退出后留下的市场空间。这一缺口正在催生中国半导体产业的自主替代浪潮。

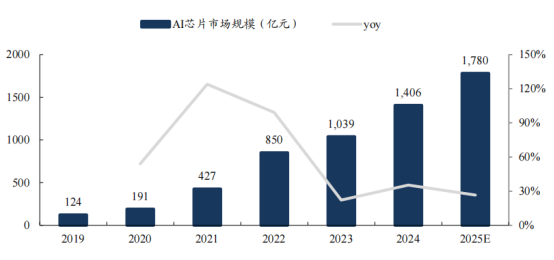

叠加ChatGPT、DeepSeek等AI的兴起,智能算力市场在中国将持续扩大,对算力芯片需求有望持续放量。根据IDC数据,2024年中国AI服务器市场规模将突破190亿美元,同比增长87%;对应智能算力规模达到640.7百亿次/秒(EFLOPS)。2026年中国智能算力规模则有望达1271.4EFLOPS,2019-2026年复合增长率达58%。随着云端与端侧AI应用加速产业化,中国2024年AI芯片市场规模突破1400亿元。

图2:中国AI芯片市场规模2024年达1406亿元

来源:Wind,截至:2025.11.19

在政策引导下,中国监管机构已鼓励企业转向国内替代品,如华为的Ascend芯片。这种转向不仅发生在芯片层面,更贯穿整个半导体产业链。从芯片设计、制造到封装测试,中国半导体产业一轮发展机遇已经开启。

凭借拥有的超大市场和完备工业体系优势,中国为AI技术的落地提供了丰富的应用场景。从智能制造到智慧城市,从电商推荐到医疗诊断,中国彻底解决了AI技术的应用问题。

在美股市场,英伟达的财报表现与其在中国市场的缺失,对中国半导体来说,是压力,更是“破局”动力。由于半导体产业长周期、高投入的特性,决定了普通投资者很难直接把握单个企业的业绩波动。我会关注跟踪整个产业链的指数基金来把握产业成长红利。招商中证半导体产业ETF发起式联接C(020465)覆盖了芯片设计、制造、设备、材料等全产业链龙头企业,既能受益于国产替代的政策红利,也能分享AI算力爆发带来的成长收益。根据Choice数据,截至2025年11月19日,招商中证半导体产业ETF发起式联接C(020465)今年以来涨幅达48.42%。

图3:中证半导指数自10月以来下跌超8%

来源:Choice,截至:2025.11.19

值得关注的是,近期半导体板块迎来阶段性调整,为长期布局提供了难得的“上车窗口”。截至2025年11月19日,中证半导体产业指数自10月以来震荡回调,下跌超过8%,部分获利资金兑现离场引发短期波动。但这种调整更多是前期快速上涨后的技术性修正,叠加市场情绪阶段性消化,并未改变AI算力爆发、国产替代深化的核心逻辑。

与其羡慕海外巨头的狂欢,不如握住身边的产业红利——招商中证半导体产业ETF发起式联接C(020465),我们普通人也能参与这场关乎科技未来的产业升级盛宴。

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$ $招商中证半导体产业ETF发起式联接A(OTCFUND|020464)$ $国泰CES半导体芯片行业ETF联接A(OTCFUND|008281)$ $国联安中证半导体ETF联接C(OTCFUND|007301)$

$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$

$永赢先锋半导体智选混合发起C(OTCFUND|025209)$ $永赢科技智选混合发起C(OTCFUND|022365)$ $泰信发展主题混合(OTCFUND|290008)$

#4000点 该恐高?还是怕踏空?# #观点搭子团火热招募中!##低估补涨号启航##银行股逆势走强!行情逻辑是什么?##中金公司合并两券商!券业重组浪潮持续#

天道酬勤终有时,道阻且长戒骄躁。

大汉天生,风控长青!