近期,OpenAI发布了Sora 2视频生产模型,有望进一步带动算力、存储芯片的需求提升。AI产业浪潮奔涌向前,国产替代征程仍在路上。三季度,半导体板块涨幅较大,国庆节后出现了一定回调。半导体行业在科技板块具有举足轻重的低位,目前正持续处于高景气度区间。待市场风格再平衡后,预计仍是科技成长投资的重要方向之一。

为了帮助大家了解半导体产业链,把握投资机会,我们对市场关注度较高的三只半导体指数进行解析:中证半导体产业指数(931865)、国证半导体芯片指数(980017)、中华半导体芯片行业指数(990001)。

一、半导体产业的投资逻辑

半导体产业科技含量足、技术门槛高,影响面广,是信息技术领域皇冠上的明珠。在大国竞争的背景下,半导体行业的国产替代、自主可控的投资逻辑非常强硬。

伴随着技术进步,国产半导体已实现从“有没有”到“好不好”发展。当前半导体行业依旧维持景气,在产业链上居于重要位置的公司纷纷冲击科创板IPO。国家大基金三期注册资本超3000亿,下大力气支持半导体产业的技术升级。

人工智能产业方兴未艾,半导体与人工智能形成了共振式的正向循环。人工智能的每一次突破,都离不开先进制程半导体提供的算力、存储支持。而人工智能的发展,反过来又促进了半导体产业的运用。彼此形成正向反馈、共同繁荣。

可见,在未来较长的一段时间,半导体行业将处于一个高景气度区间,具备较高的投资价值。

二、半导体行业的投资方法论

半导体行业的投资方法论属于景气度成长投资。这有别于大家熟悉的,关注市盈率、市净率等指标的估值理论。

景气度成长投资具有一定的前瞻性和周期性。市场慷慨赋予较高估值,往往都在利润落地、业绩披露之前。因为一旦业绩真正落地,往往也意味着高景气度的拐点时刻的到来,上市公司也达到一定体量,进入成熟稳健发展阶段。此时,就不再适合这种方法论,转而去适配传统的估值理论。

因此,投资半导体产业要密切追踪行业景气度。需求端的扩张周期、产能服务与产品价格的涨价周期、库存见底后的回升周期,这些都是需要重点关注的指标。估值等指标相反不太重要。

当然,景气成长投资也并非完全不看估值。阶段性涨幅、涨速,交易拥挤度指标,可以辅助判断半导体产业的介入机会。短期涨幅过大,全市场总成交额占比过高,市场定价完全乐观化、线性外推化,忽略周期性波动等,都是值得警惕的信号。

图表1:三大半导体指数表现

来源:Wind,统计区间:2024.9.24-2025.10.13

从924行情之后来看,半导体行业是主题投资、产业趋势投资中的锋利之矛。中证半导体、国证芯片、中华半导体指数,分别上涨153.46%、148.56%和148.02,涨幅在伯仲之间。从今年以来的表现看,中证半导体指数上涨65.35%,优于后两者(别为51.18%和53.61%)。(来源:Wind,2024.9.24-2025.10.13。过往情况不代表未来表现。)

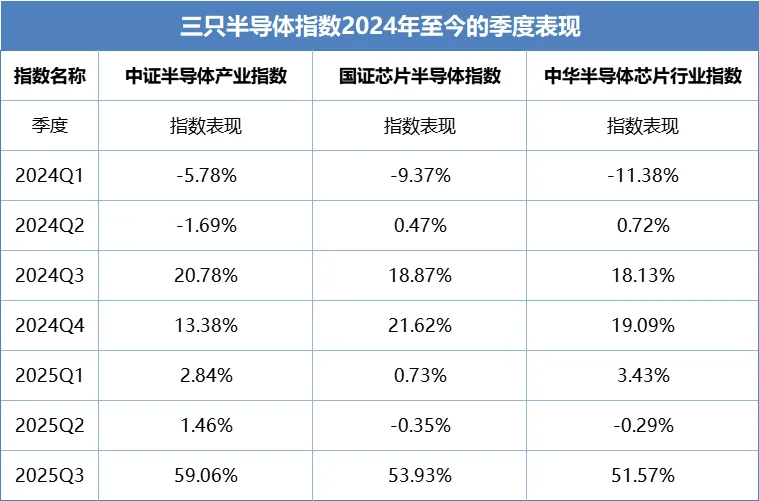

图表2:三大半导体指数分季度表现

来源:Wind

从分季度表现看,三大半导体指数表现交替领先。这需要进一步从指数编制规则,指数权重股的特征去探究。

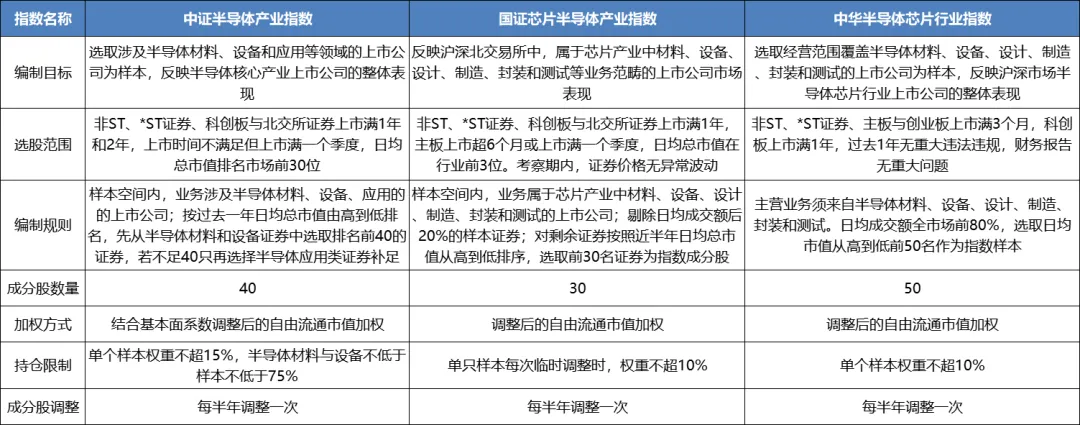

三、三大半导体指数编制规则分析

三只指数的编制目标、选股范围基本相同,但编制规则与加权方式略有出入。在行业选择上,中证半导体指数偏向材料与设备,半导体应用类公司属于候补地位。国证芯片指数除了选择半导体材料与设备之外,还覆盖设计、封装、测试相关的上市公司。

图表3:三只指数的编制规则分析

来源:中证指数官网,国证指数官网

从指数成分股看,中证半导体指数成分股更多。截至今年9月30日,中证半导体芯片指数前十大权重股占比78.18%,和国证指数差不多(71.38%)。中华半导体芯片行业为58.59%,行业集中度要低一些。(来源:中证指数网站、国证指数网站2025年9月指数单张)

在指数权重编制规则上,国证与中华指数基本相同,主要考虑自由流通市值因素。中证指数还引入了三项基本面指标,进行优化选股。其中,营业收入TTM 同比增长率反映了相关公司的景气度指标。过去三年毛利率均值,反映相关公司的产品竞争力。研发支出,反映相关公司的科技壁垒与未来的竞争优势。根据基本面指标,权重调整系数再设1、0.5和0.25三档。按这种规则编制出来,头部高权重公司,往往就是行业中大市值兼具高景气的代表。

图表4:权重股分析

来源:中证指数官网,国证指数官网,截至2025.9.30

从三季度末的前十大指数权重股看,国证指数与中华指数有9个权重股重合。两个指数的差别,主要体现在运行过程中的权重维护上。国证指数允许头部个别权重股占比超10%,中华指数则在10%以内运行。中证指数前五大权重股与两者重合,但排名6-10名的权重股形成了差异化,这主要归因于基本面调整系数。

前十大权重股中,国证指数与中华指数有一定权重主板上市的传统半导体企业。从今年三季度的市场资金偏好看,科创板半导体相比沪市主板传统半导体企业更受青睐。这在一定程度上解释了,为什么中证半导体指数去年四季度表现偏弱而今年三季度表现偏强。

在924行情第一阶段,市场以拔估值为主,景气因子的重要性靠前。但去年10月8日之后市场下跌,风险偏好下行,基本面更稳固的传统型半导体企业表现占优。而今年三季度,市场偏好转移到景气成长上来,中证半导体产业指数受益于基本面调整系数,锐度或更优。

四、三只指数如何选择

投资者在选用上述三只指数时,要考虑综合考虑市场环境、流动性、以及资金的审美偏好。

在市场风险偏好不高,流动性稍有收紧时,国证芯片指数、中华半导体指数可能更占优。理由是前十大权重股中,基本面弹性一般,行业地位稳固的传统半导体公司占比相对较高。如看重细分行业多元,可考虑这两只指数。

对国证芯片指数与中华半导体指数而言,要侧重考虑市场趋势动量效应。国证芯片允许定期调样指数,头部权重股占比允许超过10%。在牛市抱团效应的影响下,热门股的权重越高,阶段性涨幅就越大,但如果行情转折,相关优势便不复存在。

而在市场风险偏好持续升高、流动性持续性充裕的市场环境里,中证半导体指数可能更占优。中证半导体指数的选股规则,更加契合景气成长投资的审美。在高风险偏好的环境里,容易被赋予更高的估值。而指数四项基本面指标中列入营业收入TTM 同比增长率,恰好把相关公司赋予更加靠前的权重。

在这里,我们没有讨论熊市以及行业景气度下滑背景下的选择。出现这种情况,压缩估值的空间较大,就不适合配置了。不仅是半导体行业,其他景气度投资都一样。

五、具体投资标的分析

对于行业主题投资,我们认为:在没有建立深层次认知的情况下,选择行业主题指数基金不宜颗粒度过细。跟随行业同向波动,拿到相应周期的贝塔收益就已经相当可观了。若颗粒度过细,而采取后知后觉的追涨模式,大概率是难以把握节奏的。来回切换标的,错过关键上涨,还不如把握好颗粒度适中的基金。

我们认为,待科技成长风格有所调整,市场风格再平衡之后,半导体产业大概率仍是科技成长的主要方向。在市场风险偏好较高,流动性充裕的环境里,中证半导体产业指数或可作为配置标的考虑对象。招商中证半导体产业ETF(561980)成立于2023年8月,场内流动性排名同类ETF前列,今年8月下旬以来,场内日均成交额超1亿。场外投资者可关注通过招商中证半导体产业ETF联接(A:020464,C:020465)便捷地进行半导体方向的配置机会。

风险提示:文章内容仅供投资参考,根据当前情况做出,不构成任何投资建议。投资者据此投资,风险自担。市场有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。指数过往情况不代表其未来表现。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的各基金的业绩不构成对旗下其他基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。