#2026你怎么看?#国际地缘格局动荡、美联储货币政策转向及全球央行购金潮三大核心因素,推动稀贵金属市场进入结构性牛市周期。黄金作为核心品种,其货币属性与避险价值因美元信用弱化、实际利率下行及央行战略储备需求而被重估;白银、铂金等品种则受益于工业需求扩张与供给端约束,展现出更高弹性。

第一部分:2026年稀贵金属投资价值宏观分析

1.1 宏观背景:不确定性时代的资产重估

2026年稀贵金属的投资逻辑,本质是全球经济金融体系不确定性的定价过程。地缘冲突的持续性、通胀粘性与货币政策的博弈,共同构成了其核心支撑框架。

地缘风险与能源市场联动

2025年末至2026年初的地缘动态呈现“多点爆发、局部升级”特征,直接触发避险资金流入贵金属市场。美国对委内瑞拉的军事行动与原油封锁,导致委原油出口从2025年12月的88万桶/日骤降至2026年1月初的30万桶/日;尼日利亚西北部的空袭与委内瑞拉局势叠加,一度推动布伦特原油单日上涨约6美元。尽管市场后续因委产能占比不足1%回稳,但地缘风险的不可预测性已成为金价的“隐性保险”——工银瑞信基金赵栩指出,此类短期扰动虽不改变长期趋势,但会强化黄金的避险溢价。

俄乌冲突的演进进一步放大了这种不确定性:2025年俄军控制顿涅茨克州约95%区域,2026年初双方进入边谈边打的僵持阶段,前线就地停火但领土争议未决。欧洲对乌援助的疲态(2025年夏季月均援助下降57%)与美国的安全保障承诺,并未消除冲突升级的风险,反而使市场对“硬资产”的需求持续高企。

通胀粘性与货币政策转向

美联储货币政策的节奏变化,是2026年稀贵金属估值的核心变量。2025年美国通胀数据呈现分化:12月CPI同比上涨2.7%、核心CPI同比2.6%,但美联储核心关注的核心PCE物价指数仍维持在2.8%-3.0%区间,未达2%的长期目标。高盛预测,2026年美国核心PCE将逐步回落至年末的2.1%,但关税贡献的消退、住房通胀的降温及工资增速的企稳,是这一趋势的关键前提。

货币政策方面,美联储2026年1月议息会议以10票赞成、2票反对的结果,维持联邦基金利率在3.50%-3.75%区间,暂停了2025年9月以来的连续三次降息。鲍威尔在发布会中明确,当前利率处于“中性利率”偏上限,虽有进一步降息空间,但需等待通胀持续回落的信号。市场对降息节奏的预期随即调整:此前预计的4月首次降息推迟至6月,全年降息幅度从50个基点以上下调至约46个基点。这种“慢降息”节奏对黄金而言并非利空——历史数据显示,黄金价格在降息周期启动前的观望阶段,往往已提前反映大部分涨幅。

实际利率的走势进一步验证了黄金的配置价值:2025年美国10年期TIPS收益率从2.5%降至1.2%,2026年1月维持在1.877%-1.9100%区间。随着美联储降息预期的明确,实际利率有望在2026年二季度进入下行通道,直接降低黄金的持有机会成本。

1.2 黄金:核心货币属性的回归

2026年黄金的投资价值,已从单纯的避险工具转向“货币属性重估+战略需求支撑”的双重逻辑,其资产配置地位被全球市场空前强化。

央行购金潮:结构性需求的支撑

全球央行购金已成为黄金市场的“压舱石”。世界黄金协会(WGC)数据显示,2025年全球央行净购金863吨,虽低于2022-2024年超1000吨的水平,但仍处于历史高位。其中,波兰央行全年购金102吨,连续第二年成为最大买家;中国央行连续14个月增持黄金,2025年全年增持27吨,年末黄金储备达2306.32吨。

更关键的是,央行购金的逻辑已从单纯的外汇储备多元化,转向“去美元化”与人民币国际化的战略布局。中国官方黄金储备占比仅5.5%,远低于全球平均的15%,仍有巨大增持空间。高盛预测,2026年全球央行月均购金量将达60吨,是2022年前月均水平的近四倍,这种强粘性需求直接为金价筑牢了底部。

投资需求的爆发

2026年初黄金ETF的资金流入规模,创下2020年7月以来的新高。国内市场方面,2026年1月1日-15日,工银黄金ETF(518660)1月30日虽收跌7.57%,但主力资金净流入3934.71万元,近2天累计流入9254.35万元,凸显资金逢低布局的意愿。全球市场方面,1月第三周黄金ETF流入资金达48亿美元,其中亚洲地区净流入71亿美元,中国上市基金的流入规模占比超六成。

机构对金价的预测进一步强化了市场信心:高盛将2026年12月金价目标上调至5400美元/盎司,摩根大通看高至5055美元/盎司,世界黄金协会预测金价将上涨5%-15%。这种一致预期的背后,是黄金从“避险资产”向“战略配置资产”的定位转变——在美元信用弱化与全球流动性宽松的背景下,黄金已成为多元化资产配置的核心标的。

1.3 白银:工业属性与金融属性的共振

相比于黄金的稳健配置价值,白银、铂金等品种因工业需求与供给约束的叠加,展现出更高的价格弹性,成为2026年稀贵金属市场的“进攻性”选项。

白银:光伏与AI驱动的需求爆发

白银的投资逻辑是“工业需求+金融属性”的双重共振。需求端,2025年全球白银供需缺口约9500万盎司,2026年缺口可能进一步扩大——其中光伏装机量的高速增长是核心驱动:2026年全球光伏装机量预计增长30%,而每GW光伏组件需消耗约10吨白银;AI算力中心的建设进一步提升了白银的需求弹性,数据显示,每万台AI服务器的白银消耗量约为5吨。供给端,白银的矿产供给增长缓慢,2025年全球矿产白银产量仅增长2.3%,远低于需求增速。

价格表现上,2026年1月白银涨幅达80%,是黄金的5倍多,部分机构甚至看高至150美元/盎司。但需注意,白银的工业属性使其价格波动远大于黄金——2025年白银的年化波动率约为25%,是黄金的1.3倍,因此更适合风险偏好较高的投资者。

第二部分:工银黄金ETF联接E基金深度分析

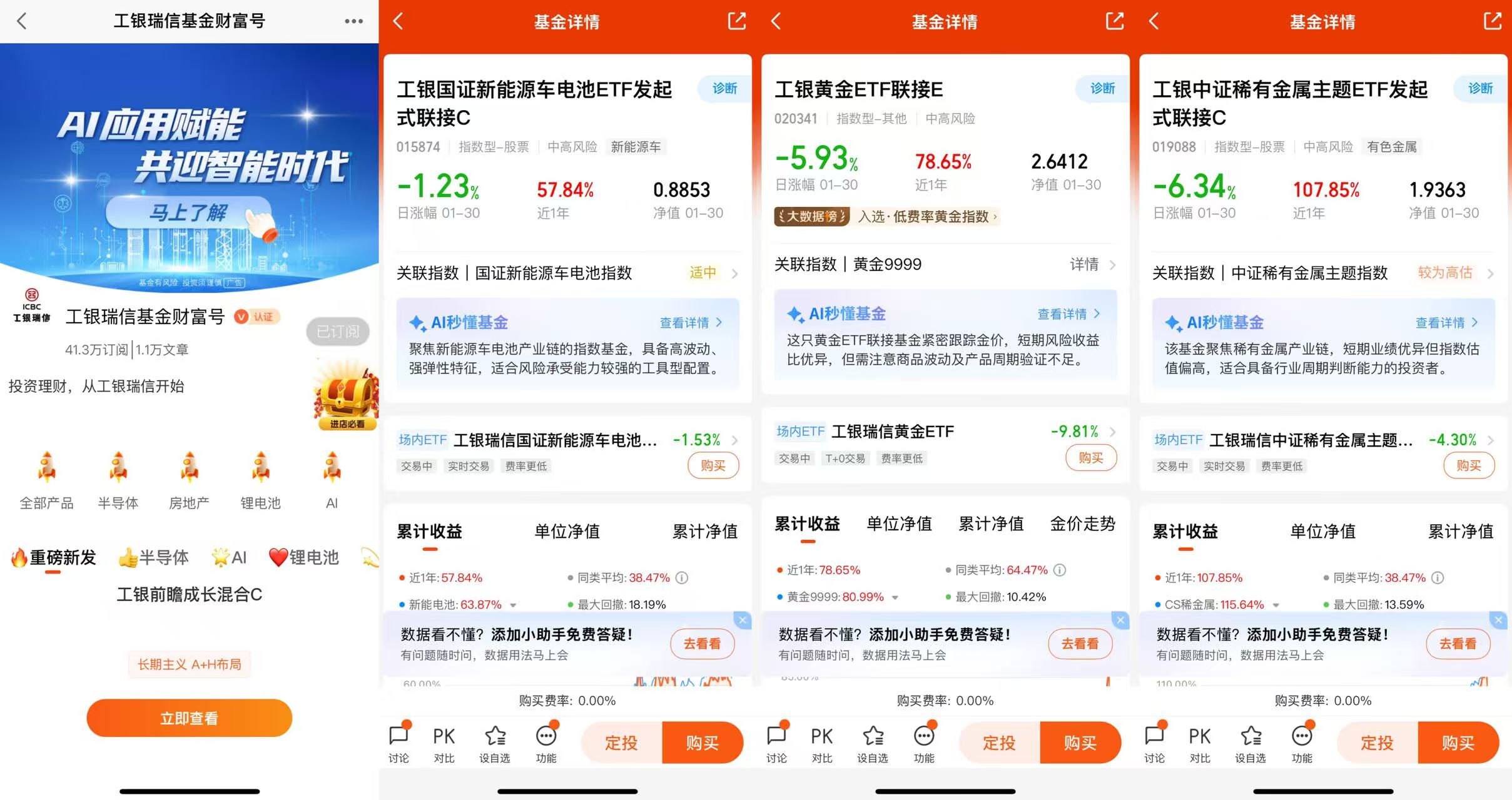

工银黄金ETF联接E(基金代码:020341)作为国内低成本黄金配置工具,通过紧密跟踪上海黄金交易所Au99.99现货价格,精准匹配黄金资产的配置需求,是普通投资者参与本轮行情的稳健选择。

2.1 基金概况与基础属性

工银黄金ETF联接E(基金代码:020341)是工银瑞信基金管理有限公司推出的场外被动型基金,核心目标是紧密跟踪黄金现货价格走势,为投资者提供低成本的黄金配置工具。

基金类型:契约型开放式、基金中基金(FOF),联接标的为工银瑞信黄金ETF(518660)。

最新规模:截至2025年12月31日,基金资产净值达217.75亿元。

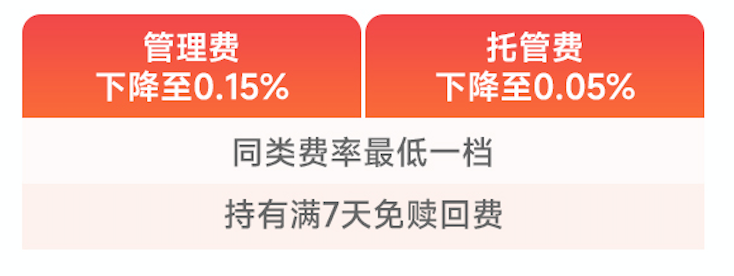

费用结构:E类份额不收取申购费,赎回费7天以上为0%,仅按日计提销售服务费0.35%/年;管理费率0.15%/年、托管费率0.05%/年,合计运作费率0.55%/年(若含销售服务费则为0.74%/年)。这一费率水平在同类黄金ETF联接基金中处于最低梯队——例如博时黄金ETF联接C的管理+托管费率为0.25%/年,销售服务费0.4%/年,合计运作费率0.65%/年,高于工银黄金ETF联接E。

业绩比较基准:上海黄金交易所Au99.99现货实盘合约收盘价收益率95%+人民币活期存款利率(税后)5%。

2.2 历史业绩表现

作为被动型基金,工银黄金ETF联接E的核心考核指标并非超额收益,而是对标的指数的跟踪精度与长期收益的稳定性。

净值增长率:截至2026年1月30日,基金近1个月收益率19.37%、近3个月28.11%、近1年78.65%、2025年全年56.34%、成立以来(2024年1月6日起)132.07%。同期同类商品型基金平均收益率分别为21.86%、24.15%、92.84%、59.77%——基金近1年、2025年全年收益率低于同类平均,核心原因是其90%以上资产配置于黄金ETF,未参与白银、铂金等更高弹性品种的上涨;但近1个月、近3个月收益率高于同类平均,反映其在黄金行情启动阶段的跟踪效率。

跟踪误差:基金招募说明书设定的年化跟踪误差目标为不超过4%,实际表现显著优于目标——2025年5月年化跟踪误差为0.85%,9月近一年跟踪误差为1.13%,均远低于同类平均(2.5%-2.68%)。这一精度源于其高比例配置目标ETF(占比不低于90%),最大程度降低了主动管理带来的偏离。

2.3 投资策略解析

工银黄金ETF联接E采用纯被动指数化策略,核心逻辑是通过投资目标ETF,间接跟踪黄金现货价格,最大程度降低跟踪误差。

核心策略:基金将不低于90%的资产净值投资于工银瑞信黄金ETF(518660),剩余资产投资于债券、银行存款等低风险工具,仅用于应付赎回与优化现金流,不主动追求超额收益。目标ETF直接投资于上海黄金交易所挂盘交易的黄金现货合约(如Au99.99),采用完全复制策略,日均跟踪偏离度不超过0.2%,年化跟踪误差不超过2%。这种“ETF+联接”的结构,既保留了黄金ETF的低费率与高流动性优势,又为场外投资者提供了便捷的配置渠道。

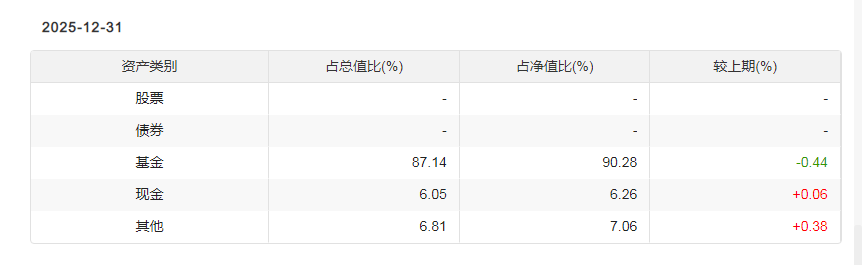

持仓结构:截至2025年9月30日,基金持仓中工银瑞信黄金ETF占比达90.72%,其余为货币市场工具(6.20%)与其他资产(3.08%),无股票、债券等非黄金类资产持仓。这种高度集中的持仓结构,确保了基金净值与金价的高度相关性,但也意味着基金无法受益于白银、铂金等其他稀贵金属的上涨。

精准匹配黄金核心驱动逻辑

2026年黄金的核心驱动逻辑是“央行购金+美联储降息+投资需求爆发”,而基金的策略完全匹配这些逻辑:

央行购金支撑:基金跟踪的上海黄金交易所Au99.99现货价格,直接受益于央行购金带来的实物需求增长——2025年中国央行连续14个月增持黄金,2026年1月继续增持4.98吨,直接推高了国内金价。

降息周期受益:美联储降息将压低实际利率,降低黄金的持有机会成本——基金的净值与实际利率呈现显著负相关,2025年实际利率从2.5%降至1.2%,基金净值上涨56.34%,完美匹配这一逻辑。

投资需求捕捉:基金通过投资黄金ETF,直接捕捉黄金ETF的资金流入红利——2026年1月全球黄金ETF净流入48亿美元,国内黄金ETF净流入超200亿元,基金净值同步上涨19.37%。

低成本优势

基金的费率水平在同类黄金ETF联接基金中处于最低梯队:管理+托管费率仅0.2%/年,E类份额7天以上赎回费为0,销售服务费0.35%/年。对于长期配置黄金的投资者而言,低费率意味着更高的实际收益——假设投资者持有基金5年,按年化费率0.74%计算,累计费率成本约3.7%;而同类平均费率约0.85%,累计成本约4.25%,差距显著。

分散非系统性风险

黄金与股票、债券等传统资产的相关性较低——2025年黄金与沪深300的相关性仅为0.12,与中债综合指数的相关性为-0.08。因此,配置工银黄金ETF联接E,可有效分散投资组合的非系统性风险,在股市震荡或经济下行周期中,起到“压舱石”的作用。

2.4 管理团队与公司背景

工银黄金ETF联接E的管理团队稳定性与专业能力,是其长期跟踪精度的核心保障。

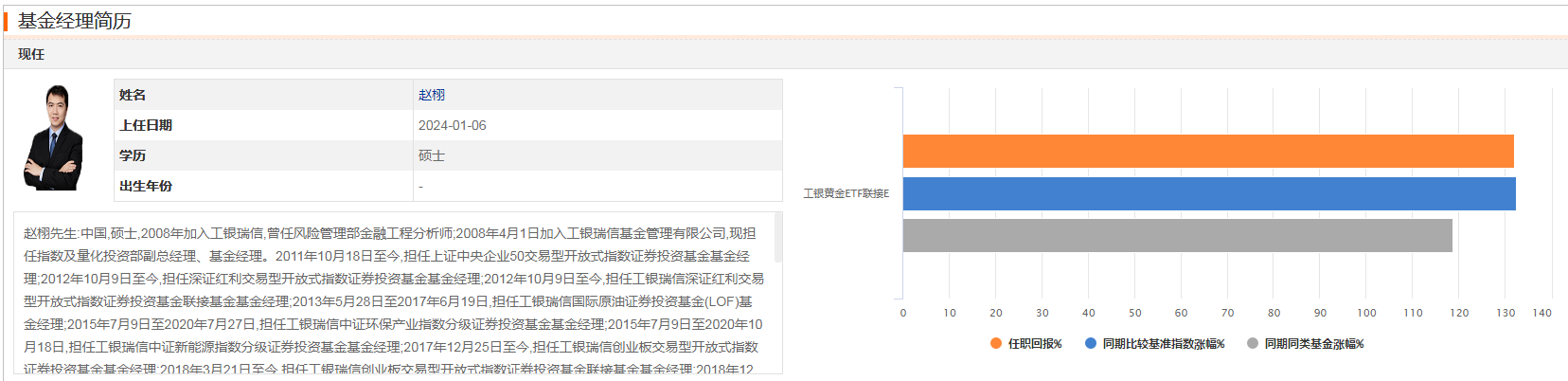

基金经理:赵栩,硕士研究生,2008年加入工银瑞信基金,现任指数及量化投资部副总经理,2024年1月6日起担任本基金基金经理。其证券从业经验达17年,指数及量化投资经验丰富——除本基金外,还管理工银瑞信黄金ETF(518660)、上证央企50ETF等多只指数型基金,其中工银瑞信黄金ETF的任职期收益达183.44%-188.28%。赵栩的管理风格偏向稳健,注重跟踪误差的控制,其管理的指数型基金平均跟踪误差远低于同类平均。

基金管理人:工银瑞信基金管理有限公司成立于2005年,是由中国工商银行与瑞士信贷合资设立的公募基金公司。公司在指数及量化投资领域拥有深厚的积累,旗下多只ETF产品的规模与流动性均处于市场前列,为基金的运作提供了坚实的平台支持。

操作策略建议

1. 分批建仓,避免追高:尽管2026年黄金的长期趋势向上,但短期可能出现波动——例如2026年1月30日金价单日下跌5.93%,就是典型的获利回吐与政策预期调整导致的波动。建议采用分批建仓的方式,例如每月固定日期申购固定金额的基金,或在金价回调超过目标价时加仓,避免一次性满仓承受过大的短期波动。

2. 长期持有,淡化择时:黄金的配置价值更多体现在长期——根据世界黄金协会的数据,持有黄金超过5年的投资者,平均收益率达8.3%,远高于短期投机的收益率。工银黄金ETF联接E作为被动型基金,更适合长期持有,而非短期交易。

在当前全球经济不确定性加剧的背景下,合理配置黄金资产,有助于提升投资组合的抗风险能力和长期回报。同时通过定投策略和合理的仓位管理,可以在享受黄金长期增值的同时,有效控制短期波动风险,实现财富的稳健增长。@工银瑞信基金

$工银黄金ETF联接E(OTCFUND|020341)$ $工银国证新能源车电池ETF发起式联接C(OTCFUND|015874)$ $工银中证稀有金属主题ETF发起式联接C(OTCFUND|019088)$