#2026你怎么看?#

最近翻看市场数据,发现黄金、稀有金属和锂电三大板块走势格外引人关注——金价冲破4500美元/盎司,锂价在淡季逆势上涨,锂电产业链多环节开启涨价模式。这三个板块的热度并非偶然,却也不是简单的“普涨行情”,每个赛道都有其独特的供需逻辑和现实变量,值得逐一审视。

黄金:短期投机驱动与长期价值的双重博弈

黄金近期的强势表现,核心是短期资金炒作与长期基本面支撑的叠加。从驱动因素来看,美联储降息预期升温压低了实际利率,降低了黄金的持有成本,成为行情启动的关键推手 。同时,全球经济不确定性上升,新兴市场央行持续增持黄金储备,2025年以来总购买量已近300吨,为金价提供了中长期“压舱石” 。但需要客观看待的是,本轮上涨更多由投机资金主导,现货市场持仓和交易量并未大幅抬升,机构投资者参与度不高,且白银市场逼空行情的资金外溢进一步放大了金价波动,短期回调风险正在上升 。长期来看,若降息周期延续、央行购金趋势不改,金价仍有上行空间,但短期需警惕投机情绪退潮后的波动。

稀有金属:供需错配下的结构性机会与隐忧

稀有金属板块的行情呈现明显的“分化特征”,核心逻辑是供需两端的不平衡。锂资源方面,当前电池级碳酸锂价格突破11万元/吨,主要源于江西某大型矿山复产推迟导致的库存低位,以及春节后旺季补库预期,但从全局来看,全球锂资源储量丰富,2025年仍可能延续供需过剩格局,只是过剩幅度有所收窄。供应端的隐忧同样不容忽视,宜春部分锂云母矿山因采矿证合规性问题面临整改,四川锂辉石矿受环保政策约束开发成本上升,这些因素都可能影响未来供应稳定性。稀土领域则呈现“轻强重弱”态势,轻稀土供需稳定、价格平稳,而中重稀土因下游补货不足,价格持续阴跌,商家情绪偏空。整体而言,稀有金属的机会集中在特定品种的供需缺口,而非全板块普涨。

锂电:需求爆发与行业转型的共振行情

锂电行业在2025年迎来明显回暖,核心驱动力是需求爆发与行业“反内卷”的双重作用。需求端,储能赛道成为最大亮点,2025年全球储能电池出货量预计超650GWh,同比增长超80%,部分大容量电芯订单已排至2026年年中,新能源汽车渗透率持续提升也为动力电池需求提供支撑 。供应端,新矿产资源法实施抬高了锂矿开采门槛,产业链骨干企业达成价格自律共识,产能无序扩张得到遏制,供需格局逐步改善 。同时,技术迭代加速成为长期看点,高压密磷酸铁锂、5μm超薄隔膜快速放量,固态电池中试线密集落地,预计2027年将实现小批量量产 。但行业仍面临挑战,技术路线迭代可能导致部分产能淘汰,海外碳边境税、本土采购要求等政策也对企业全球化布局提出更高要求 。

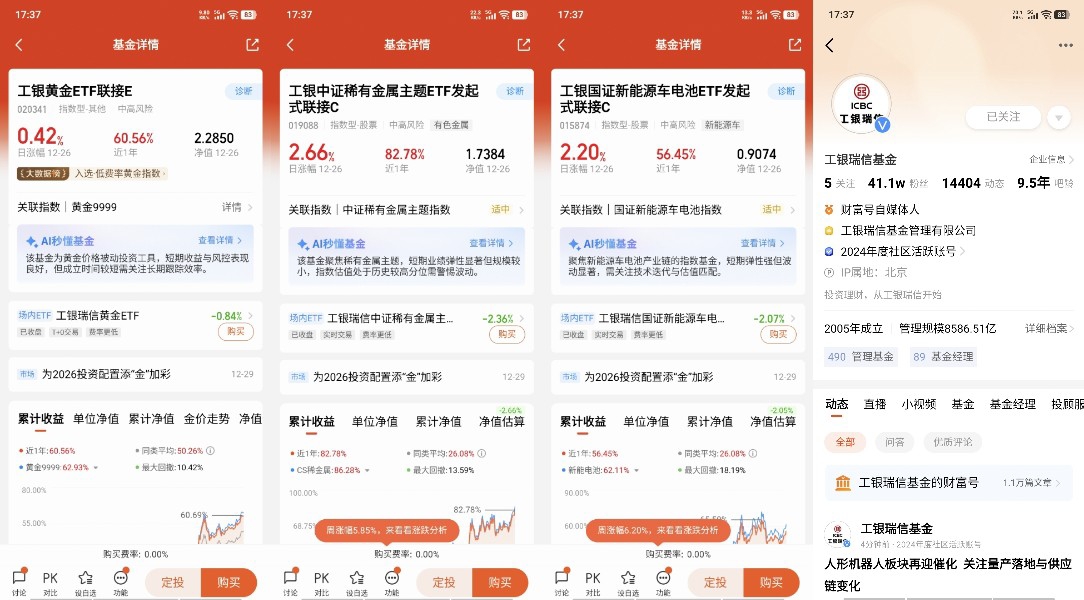

在这样的市场环境下,三只基金的布局恰好贴合了各自赛道的核心逻辑。$工银黄金ETF联接E$ 以跟踪黄金现货价格为目标,管理费和托管费处于同类较低水平,持有7天以上免赎回费,为投资者提供了低成本参与黄金行情的便捷方式,同时也客观反映了黄金价格的波动特征。

$工银中证稀有金属主题ETF发起式联接C$ 紧密跟踪中证稀有金属主题指数,投资于目标ETF的比例不低于基金资产净值的90%,持仓覆盖锂、稀土等核心品种的龙头企业,贴合稀有金属的结构性行情特点。

$工银国证新能源车电池ETF发起式联接C$ 跟踪国证新能源车电池指数,涵盖宁德时代、比亚迪等产业链龙头,覆盖从原材料到动力电池的全环节,且费率显著低于主动管理型基金,适配锂电行业的长期成长趋势。

站在2026年的投资节点回望,黄金、稀有金属与锂电板块的热度,本质上是宏观环境、产业政策与技术进步共同作用的结果。黄金的长期价值在于资产配置的避险属性,稀有金属的机会藏在供需错配的细分品种中,锂电的成长动力则源于新能源转型的确定性趋势。每个赛道都有其机遇与挑战,与其追逐短期价格波动,不如聚焦产业本身的发展规律——那些能穿越周期的核心逻辑,才是真正的价值所在。@工银瑞信基金