#2026你怎么看?#

最近观察市场能明显感觉到,当下稀贵金属的投资逻辑已经跳出了“缺了就涨价”的老套路,而展望2026年,这种趋势还会进一步强化——核心是大国抢资源、技术离不开、金融属性更实用、合规门槛提高这几件事凑到了一起,这种独特价值在当前市场里挺少见,未来也有望持续凸显。

现在全球产业链的竞争,早就不只是拼技术了,更像是一场“资源卡位战”,而且这一格局到2026年可能会更加固化。美国、欧盟等都在通过政策布局,抢占稀土、锂这些“工业维生素”,要么要求本土产业用的资源来自友好伙伴,要么设置严格的溯源标准;中国也在合理调控相关金属的出口节奏,同时通过立法强化对战略矿产的保护。这意味着,这些金属不再是普通买卖的商品,而是大国博弈中的“关键筹码”——哪怕短期供需没那么紧张,只要各国对产业链话语权的争夺不停,到2026年它们的战略价值还会进一步抬升,这种溢价比短期涨价更靠谱。

还有个直观的感受:技术越先进,越离不开这些稀贵金属,2026年这一绑定还会更紧。很多人觉得新技术会找到替代品,但实际情况是,技术越高端,依赖度越深。比如新能源汽车想跑得远、更省电,核心的驱动电机必须用到稀土永磁材料;新兴的氢能产业、AI数据中心等领域,也都需要铂、镓这些稀贵金属才能实现性能突破。随着2026年新能源、AI这些产业的持续发展,对这些金属的需求只会增加不会减少,想替代几乎不可能,相当于技术升级把它们“绑”得更牢了。

黄金也变得更“实用”了,这种变化到2026年可能会更明显。现在全球不少国家做贸易时,不想过度依赖单一货币,黄金就成了重要的隐形支撑——很多双边贸易中,会用黄金作为信用锚来稳定汇率。各国央行也在持续增持黄金,充实自己的储备“安全垫”。按照目前的趋势,到2026年,黄金在“贸易结算+储备保障”中的作用会更突出,需求从“投资保值”延伸到“实际刚需”,支撑力比以往更实在。

供给端的问题也很好懂,而且2026年大概率也缓解不了:不是这些金属本身不够多,而是能合法合规生产的产能在变少。全球都在推行“负责任开采”,不达标、不规范的小产能要么被整改要么被淘汰。而且新建一座合规矿山,从勘探、审批到建成投产要花好几年,根本赶不上需求增长的速度,到2026年供需之间的缺口可能还会扩大。

对普通投资者来说,直接去买这些金属或者参与开采,门槛太高、风险也大,主题基金就是个省心的选择。

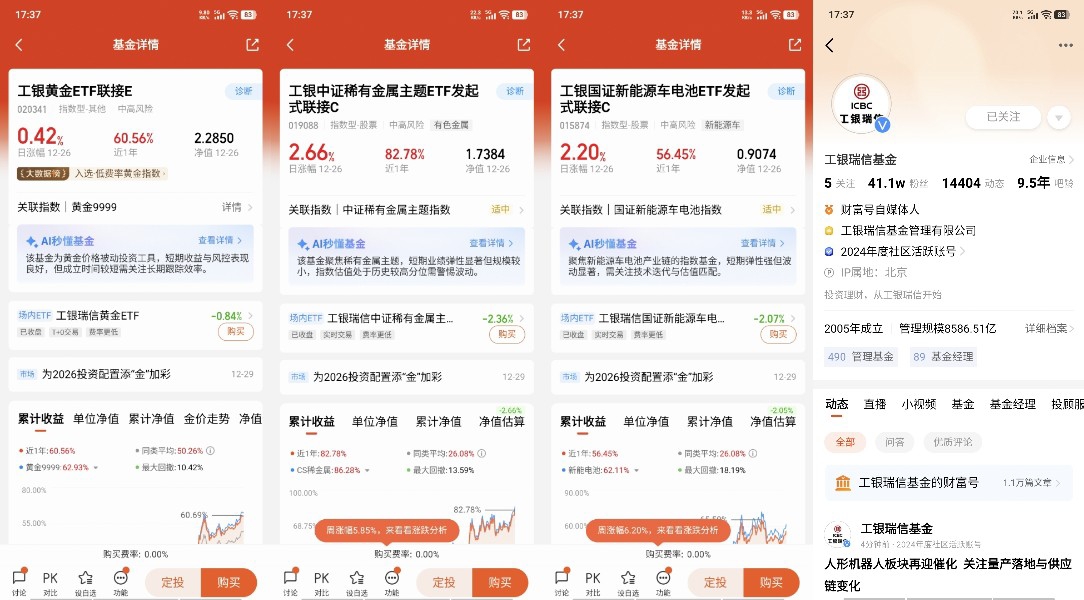

$工银黄金ETF联接E$ 紧密跟着实物黄金的价格走势,主要资金都会投向对应的黄金ETF,相当于用很低的门槛就能间接持有“实物黄金”。它不用大额资金,小额就能参与,持有一段时间后赎回也不用额外花钱,刚好能承接黄金“贸易结算+战略储备”的双重需求,适合想让资产稳一点、想对冲通胀风险的投资者,比如上班族做长期储蓄,或者长辈配置养老资产都很合适。

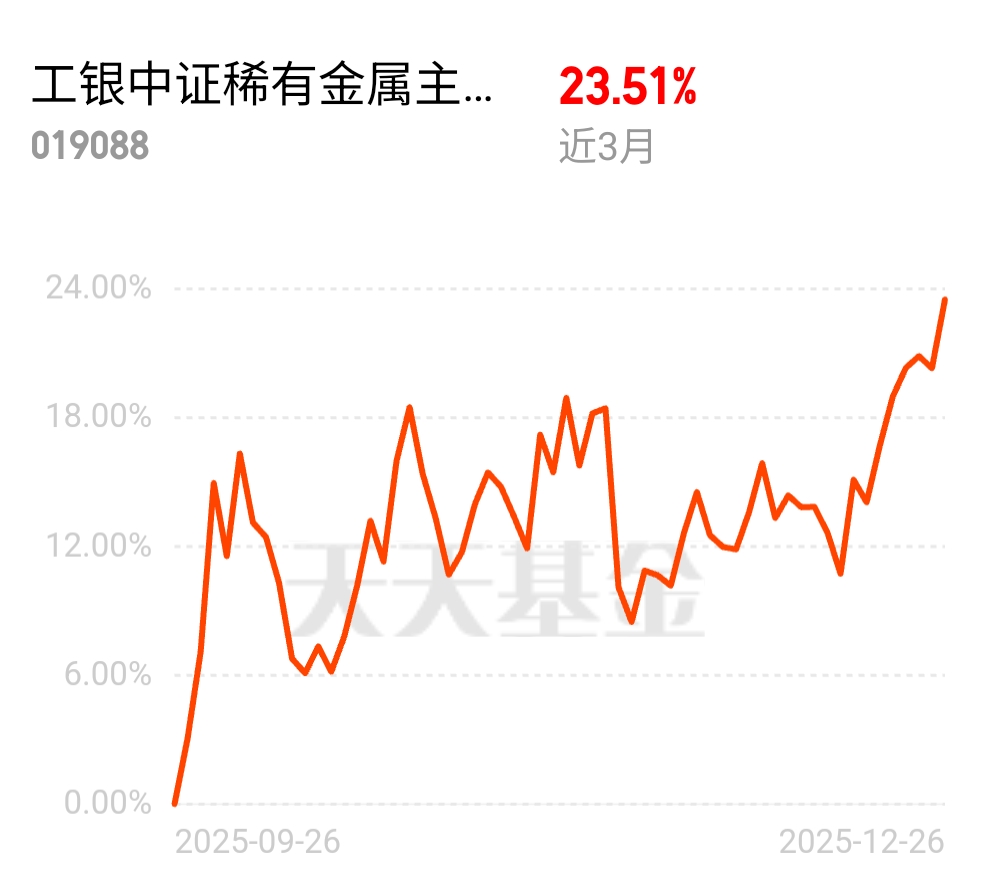

$工银中证稀有金属主题ETF发起式联接C$ 聚焦中证稀有金属主题指数,能一键覆盖稀土、锂、钴、镓这些核心品种,持仓也偏向产业链里的龙头企业,不用单独挑选某一只金属股票,就能全面分享多个稀有金属的成长红利。它精准对接2026年技术升级和供应链博弈的趋势,适合看好新兴产业、能接受一定波动的投资者,比如关注新能源、AI赛道的年轻人,想布局长期成长机会的话,这只基金能实现“一次布局、多品种受益”。

$工银国证新能源车电池ETF发起式联接C$ 绑定国证新能源车电池指数,不只是盯着锂、钴这些上游原材料,还涵盖了电池制造、正负极材料、电解液等整个锂电产业链环节。随着2026年新能源汽车、储能产业的持续增长,锂电产业链的需求会持续爆发,这只基金能全面承接这份收益,既享受原材料稀缺带来的涨价红利,也能分享产业链技术升级的价值,适合长期关注新能源赛道、有一定风险承受力的投资者。

总的来说,当下稀贵金属值得关注,而且展望2026年,其价值还会持续凸显,核心就是这几个原因的共振:大国博弈抬升战略价值、技术升级加深依赖、黄金功能更实用、合规要求收缩供给。它既不是单纯靠涨价的商品,也不是普通的成长股,而是兼具安全性和成长性的少见标的。普通投资者不用纠结短期涨跌,根据自己能承受的风险,用相关主题基金适当配置就行,同时也要注意大宗商品价格波动、政策变化这些潜在影响,理性看待、长期持有。@工银瑞信基金