#美股暴涨又暴跌!特朗普操纵股市?#

美国劳工统计局4月10日发布数据显示,3月美国CPI同比增长2.4%,低于市场此前预期的2.5%和前值2.8%;环比下跌0.1%,同样低于预期的0.1%和前值0.2%,创2020年5月以来最低水平。

我们认为,美国3月CPI表现不及市场预期,3月数据更多反映关税对美国经济“滞”的影响。考虑到4月开始关税的上行更加明显,关税所带来的“胀”的影响也会更加显著。

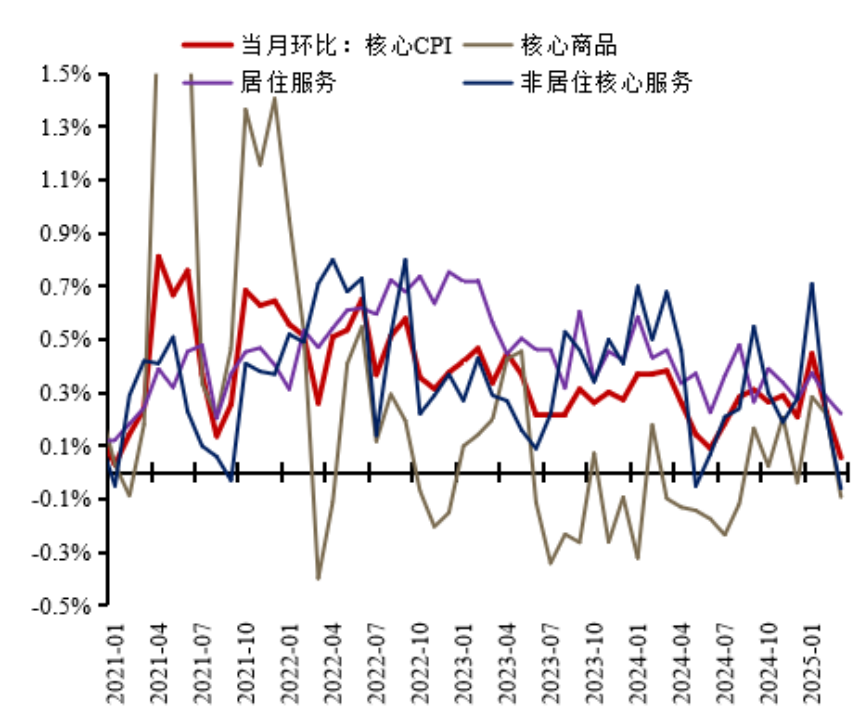

图:美国CPI环比拉动因素拆解

早在3月,特朗普已对华额外加征20%关税以及对部分墨、加产品加征25%关税,并预告4月2日将有对等关税,但核心商品与核心服务通胀仍然转跌。前期美国薪资的走弱对通胀形成一定的压制,而3月贸易战和DOGE裁员风波带来的财富缩水对通胀形成了进一步下拉。具体来看,3月美国CPI数据中可选属性偏强的服务分项与核心商品价格几乎全线下行,与之伴随的是能源价格的走弱。而需求偏刚性的房租价格整体维持韧性,食品价格则有所上行。

参照过去经验,通胀对关税的反映通常在一个季度左右就会完全显现。结合关税对通胀影响的海外测算,我们认为二季度开始美国通胀同比读数将有所上行,届时可能成为影响美联储货币宽松节奏的掣肘。

近期关税政策的变化较快,资本市场波动也较大。考虑到特朗普政策的多变性,从投资角度来看,更加重要的是关注美国和全球短期与长期的经济叙事逻辑。

从长期来看,随着未来美国逆全球化的进程启动,其消费与生产格局的变化值得关注,如美国经济波动或将放大、人力成本的抬升与全球安全资产价值的重塑。我们认为,这几者几乎都对应着美债利率的重新定价,即长端利率中枢的上行。

短期来看,随着特朗普关税的推迟,美国经济硬着陆的担忧有所降低,资本市场更类似于回到4月关税加征之前的状态,不过关税的不确定性与流动性的阶段性冲击风险并未完全解除。我们认为,短期来看美股依然存在下行风险,真正的上行拐点仍需等到特朗普放松监管以及减税等政策的消息出台。而对于非美市场来说,当前已进入“去伪存真”的阶段,市场表现与本国经济数据和经营业绩更加相关。

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$