北京时间4月3日凌晨,美国总统特朗普在白宫公布了对贸易伙伴征收所谓的“对等关税”措施,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税,整体超出市场预期。

我们认为,对关税极限施压是美国为达成其目标的手段而非目的本身。此次加征关税之后,美国整体有效税率将从2024年年底的2.4%升至22%左右,大大高于此前外资银行12-15%的预计,美国对华有效税率也将升至65%左右。

特朗普政府寄望于通过贸易战以及低税率、低融资成本促使制造业回流,再通过增加供给及打压能源价格降低通胀压力,从而提升居民实际收入水平与企业资本开支意愿形成正循环。与此同时,运用高额关税和“政府瘦身”消解政府债务压力,最终实现高增长下的低通胀。然而,事实真能如此吗?

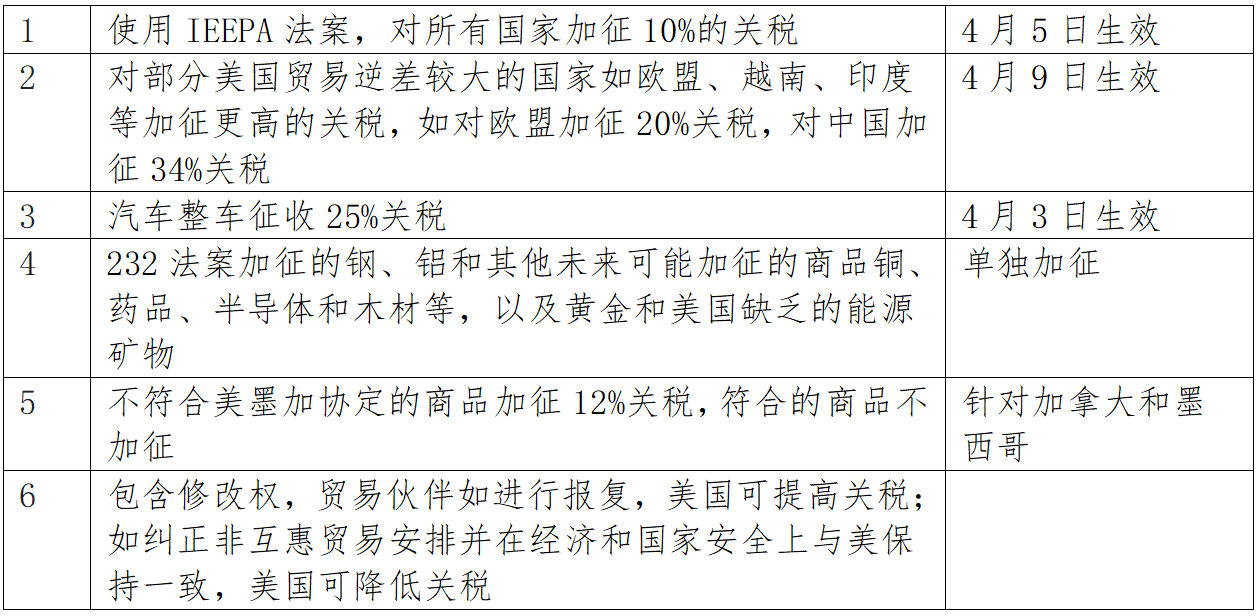

图:美国加征关税主要内容

对等关税使得美国经济滞涨风险显著上升。目前市场主流研究认为,1%有效税率的提升将压制经济0.1%左右,抬升通胀0.1%左右,而此次有效税率提升20%左右,美国GDP将减少2%(美国四季度GDP同比增长2.5%),通胀将抬升2%(美国2月核心PCE为2.8%)。若其余国家等额实施反制,则关税对美国经济的影响将更大。根据耶鲁大学测算,反制与无反制对美国经济的影响比例约为2:1。

$工银黄金ETF联接E(OTCFUND|020341)$

$工银黄金ETF联接A(OTCFUND|008142)$

$工银黄金ETF联接C(OTCFUND|008143)$

虽然特朗普公布的清单和细则较为极端,不过也为后续降低关税预留了空间。如行政指令中提出,如果贸易伙伴采取措施纠正贸易安排与美国保持一致则可能降低关税。此前美国财政部长贝森特也表示公布的关税是一个“上限”,各国可以采取措施降低关税。

我们认为,在特朗普采取极端路径之下,美国与全球均存在陷入衰退交易的风险,市场风险偏好预计将经历明显调整,市场也或将进入避险交易,即利好美元与黄金,利空全球股市,不过商品价格受地缘影响更大。不过,考虑到加征关税也将显著影响到美国自身的经济走势,以及行政令中修改权有关内容,关税极端施压的情形在短期过后可能有所回摆,届时风险偏好或将有所修复。