01

政策与周期共振,开年强势反弹

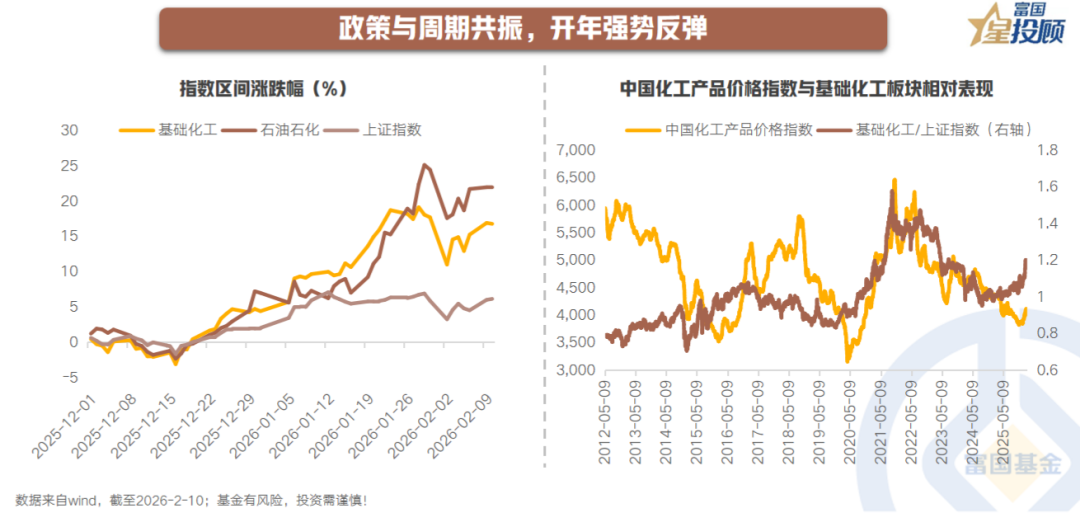

2025年底以来,化工板块迎来修复行情。2025/12/17-2026/2/10,基础化工上涨21%,石油石化上涨25%,涨幅在申万31个一级行业中排名第6和第4。2026年作为“十五五”规划的开局之年,或将成为化工行业迎来高质量发展新周期的关键转折点,而核心破局动力,来自政策与市场周期的共振。

02

四年下行收官,反转信号确立

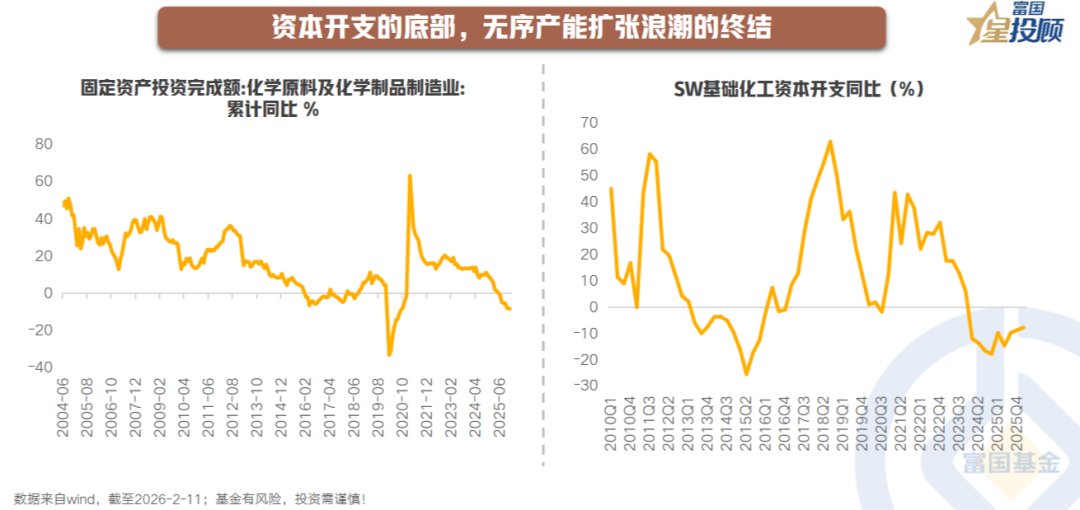

历经近四年的调整,化工行业已呈现出典型的周期底部特征。首先,资本开支的底部,标志着上一轮无序产能扩张浪潮的终结。行业固定资产投资额自2025年中开始转负,2025年Q3资本开支同比下滑10%,且自2024年以来连续多季度负增长,扩产意愿降至冰点。

03

库存降至低位,为后续补库留空间

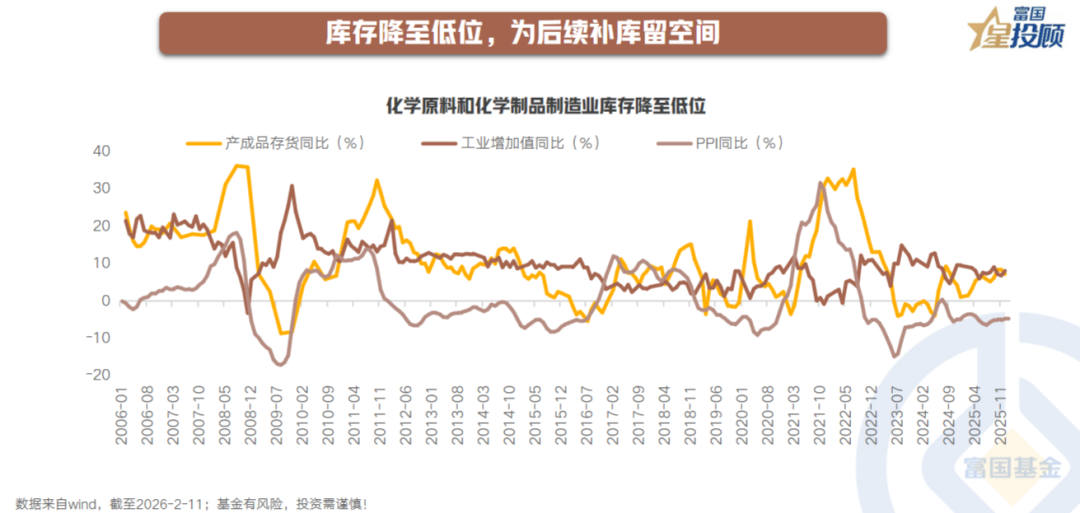

库存分位来看,经过2022–2023年深度去库,当前整体库存仍处历史中低位,但回升趋势明确,营收和工业增加值呈现弱修复态势。行业整体处于温和补库初期,主动去库已结束,被动去库及主动补库切换中。

04

价格与盈利回暖,复苏迹象显现

由低库存与需求预期改善驱动的价格修复已有所体现。虽然中国化工产品价格指数仍处于历史较低区间,但PPI同比降幅已连续收窄,改善趋势初步显现。更关键的是,行业盈利已率先企稳,2025年前三季度行业归母净利润同比增长10%,结束了连续下滑的态势。

05

反内卷政策发力,推动供给端持续优化

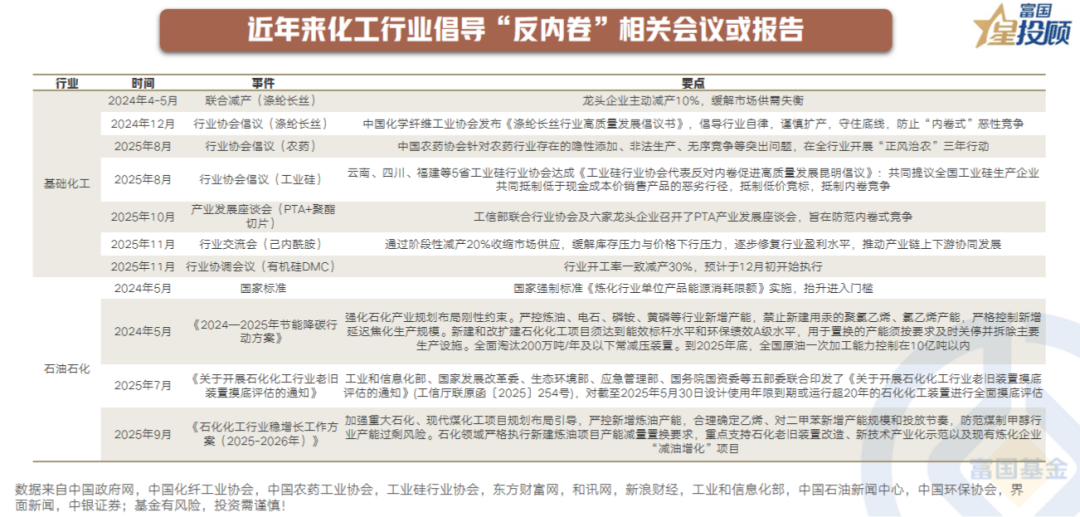

本轮周期的最大动能,源于供给侧从政策约束到市场出清的演绎,反内卷已成为重塑化工行业竞争格局的关键词。2025年以来政策持续推进,具体措施包括收紧新项目审批、淘汰高耗能落后产能、并推动PTA、农药、有机硅等子行业形成自律共识,对低质量、同质化的无序竞争形成约束。

06

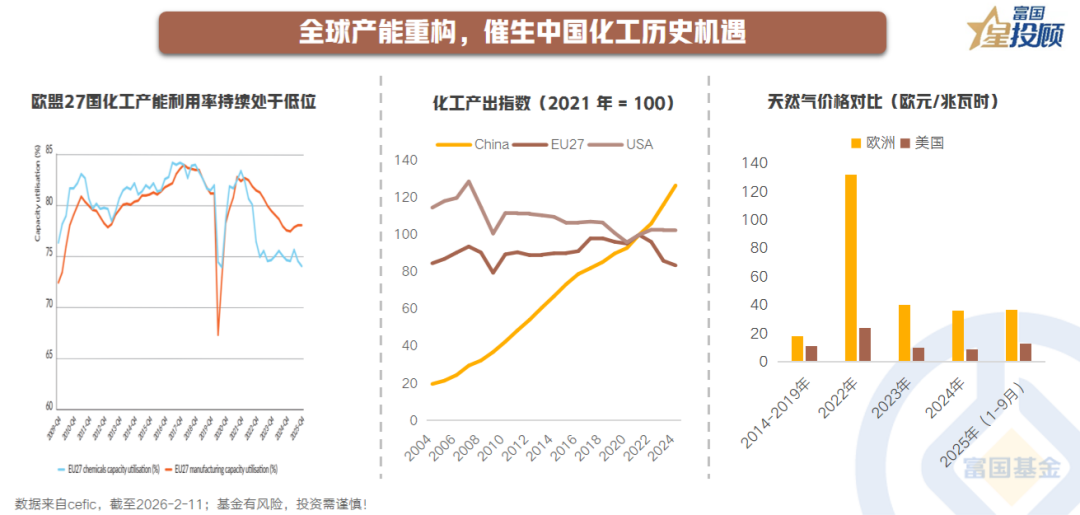

全球产能重构,催生中国化工历史机遇

欧洲化工产业因能源成本高企正经历持续的产能关停潮,而全球范围内新增投资整体疲软。全球性的供给收缩,为中国具备成本、规模、产业链一体化优势的龙头公司腾出了市场空间,全球市场份额与定价权有望同步提升。

07

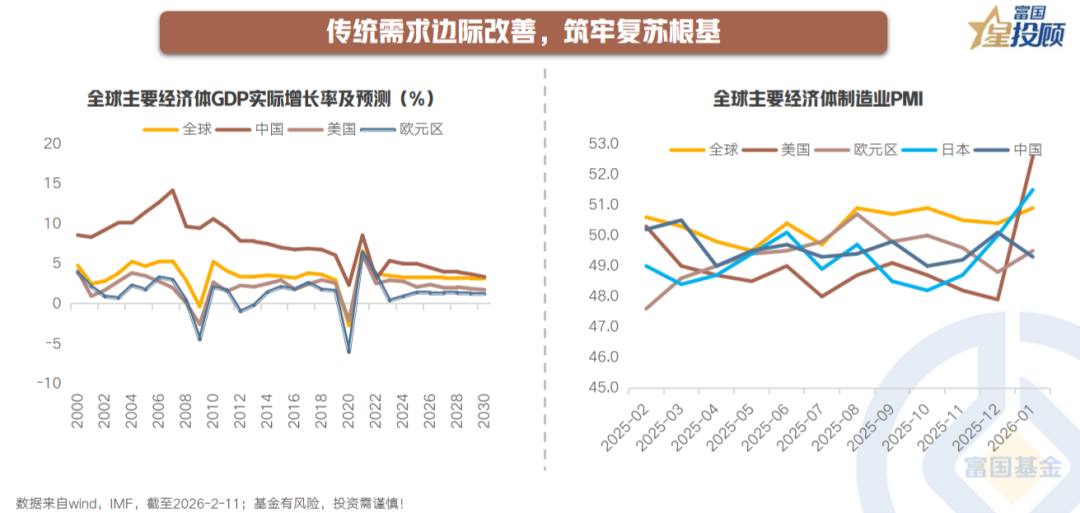

传统需求边际改善,筑牢复苏根基

需求侧来看,化工行业对单一经济周期的依赖有所降低。虽然房地产长周期承压,但政策驱动的汽车、家电以旧换新,以及纺织服装出口回暖的潜在趋势,为大宗化工品需求提供了托底。全球央行进入降息周期,也有利于传统制造业需求的温和复苏。

08

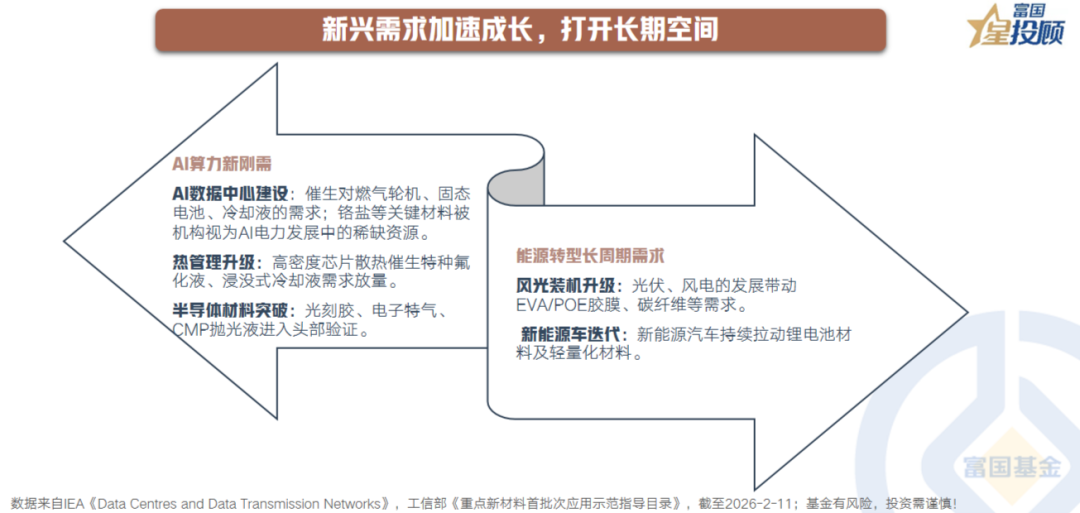

新兴需求加速成长,打开长期空间

新兴需求的加速增长,是赋予化工板块成长性估值的核心。一方面,AI与高端制造驱动新材料需求。另一方面,能源革命驱动上游材料景气反转,以及国产替代深化带来的关键材料需求,打开了相关企业的长期成长天花板。

09

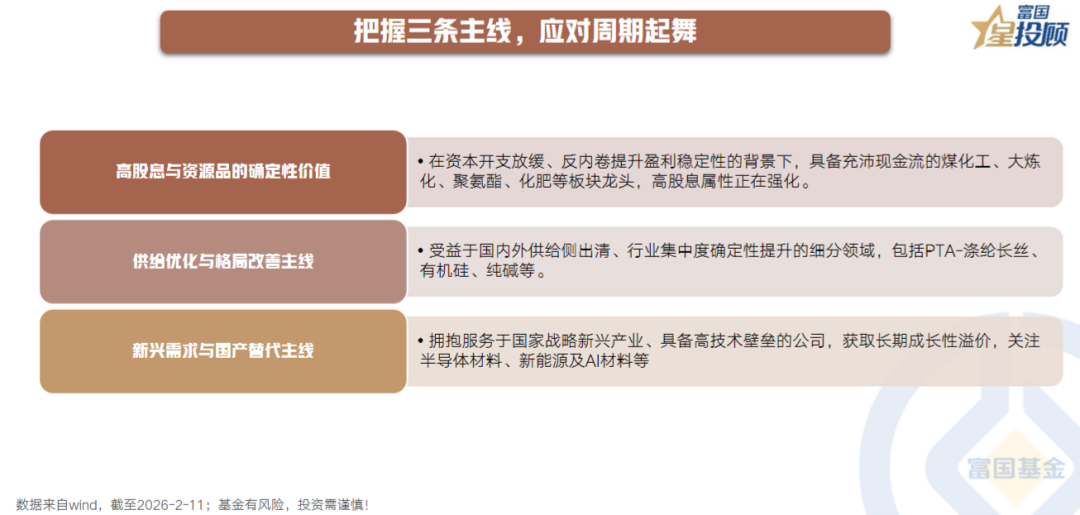

把握三条主线,应对周期起舞

基于周期反转与成长牵引,化工板块可沿三条主线布局。1)关注高股息、现金流充沛的资源品龙头;2)布局供给出清、格局改善的细分领域;2)新兴需求与国产替代主线,聚焦半导体、新能源、AI材料等高壁垒赛道,把握长期成长机遇。

$富国中证细分化工产业主题ETF发起式联接C(OTCFUND|020274)$

$富国资源精选混合发起式C(OTCFUND|022167)$

#稀土小金属走强 战略资源价值重估持续?##下个风口赛道是谁?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。