港股市场分析

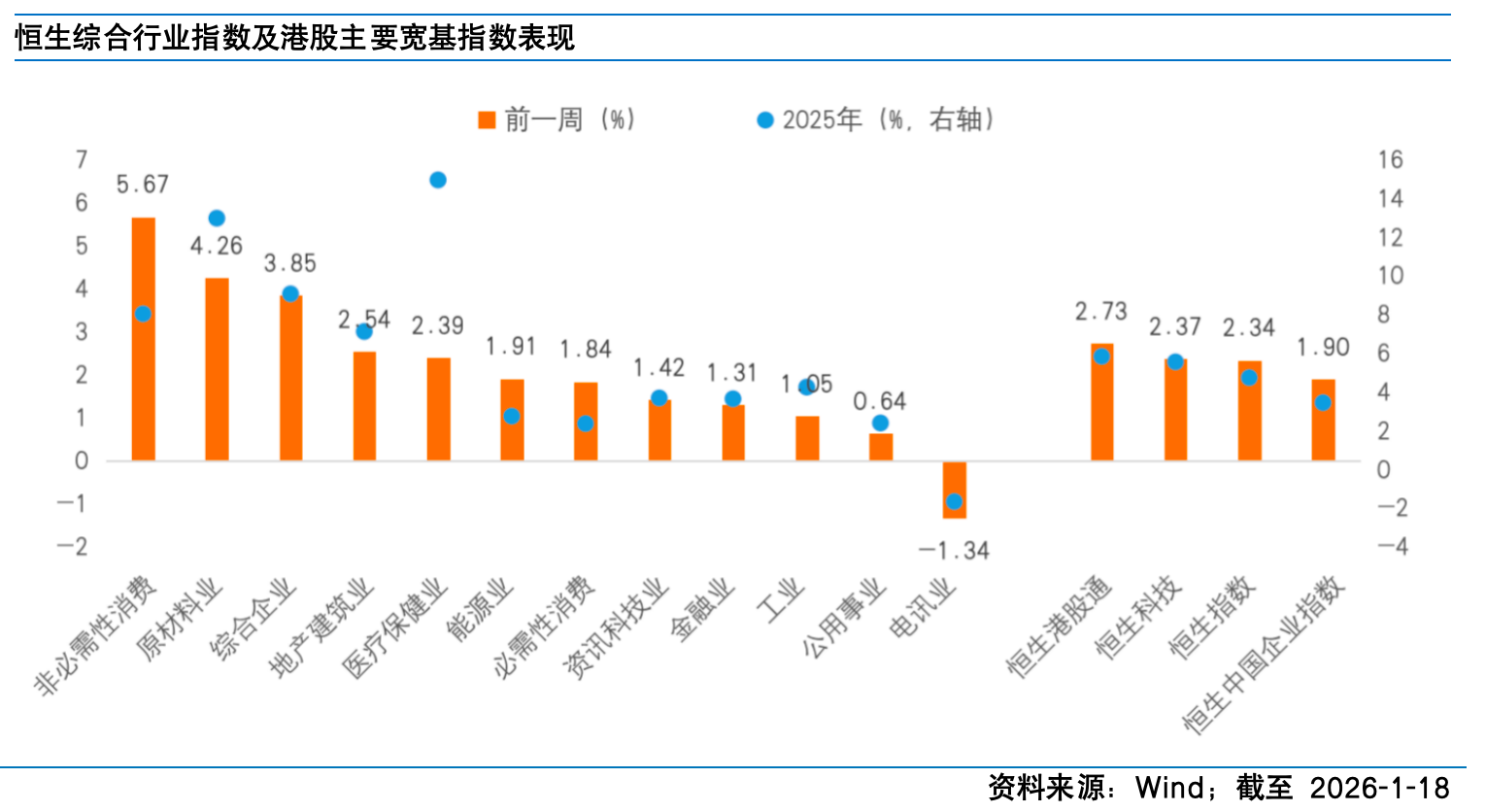

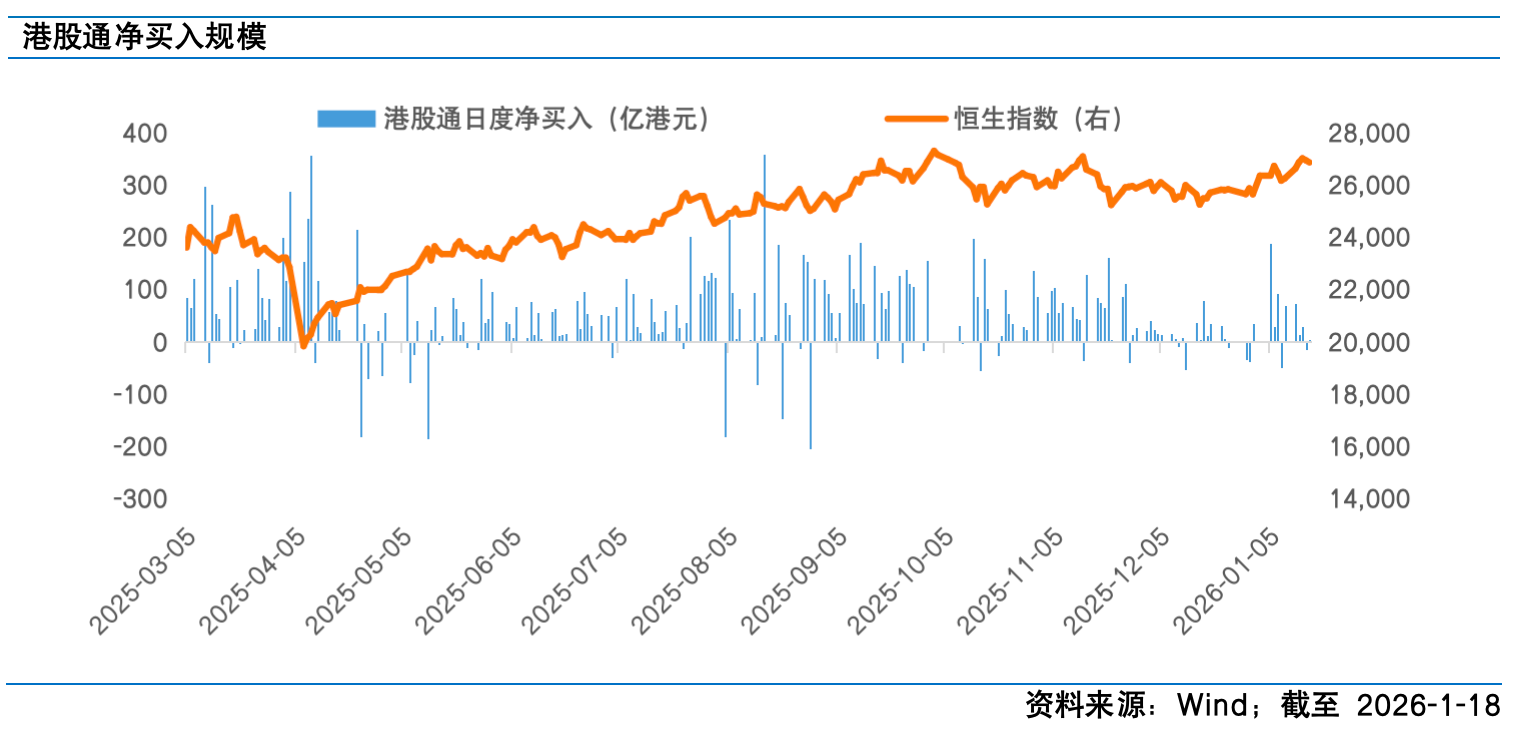

过去一周,港股市场延续年初以来的强势格局,主要指数全线收涨。恒生指数周涨幅达2.34%,恒生中国企业指数上涨1.90%,恒生科技指数表现尤为亮眼,录得2.37%的涨幅。从行业层面看,非必需性消费(+5.67%)、原材料业(+4.26%)和综合企业(+3.85%)领涨,而电讯业(-1.34%)、公用事业(+0.64%)及工业(+1.05%)则相对落后。南向资金全周合计净买入100.46亿港元,显示内资对港股配置意愿持续增强。此轮行情的核心驱动在于内外部宏观环境同步改善。海外方面,美国通胀数据超预期回落强化了美联储降息预期;国内方面,出口数据强劲、政策红利持续释放,叠加“十五五”开局之年的产业导向明确,共同提振市场风险偏好。非必需性消费与原材料板块的强势,一方面受益于全球制造业周期回暖带动的大宗商品价格走强,另一方面也反映出投资者对消费复苏与品牌出海逻辑的再定价。

海外宏观方面,美国最新经济数据显示通胀持续降温。美国12月CPI环比上涨0.3%,同比上涨2.7%,符合市场预期;核心CPI同比上涨2.6%,环比仅增0.2%,创2021年3月以来新低,显著低于市场预期。美国通胀压力持续缓解,为美联储后续实施宽松货币政策提供了空间,市场对降息的预期有所升温,10年期美国国债收益率波动下行,利好成长类资产估值扩张。然而,同期公布的因政府停摆延迟发布的11月PPI显示,生产者价格环比上涨0.2%,同比上涨3%,高于上月的0.1%和2.8%,主要受能源成本反弹推动,反映出上游成本压力尚未完全消退。此外,房地产市场数据喜忧参半。12月二手房销售环比增长5.1%,创2024年初以来最快增速,新房销售则基本持平;但两者价格均明显承压,新房中位价跌至近三年低位,二手房价格年增速也降至2023年中以来最低。整体来看,美国经济正从“高通胀、强需求”向“温和增长、低通胀”过渡,货币政策转向的确定性提升,为全球风险资产,尤其是估值更具吸引力的港股市场,提供了有利的外部流动性环境。

国内经济数据方面,12月贸易数据显示,当月出口同比增长6.6%,为近三个月最快增速,全年贸易顺差有望突破1.2万亿美元,再创历史新高。虽然对美出口受关税影响有所下滑,但对东盟、欧盟等地区的出口显著放量,有效对冲了外部压力,彰显中国制造业在全球供应链中的核心地位和抵御外部贸易壁垒的能力。“新三样”出口动能的持续性得到验证,中国企业加速全球化布局的战略成效也有所显现。总体而言,强劲的出口表现增强了市场对中国经济“外循环”支撑力的信心,也为港股中与出口链、全球定价商品相关的板块提供了基本面支撑。

展望后市,港股市场有望在内外宽松政策共振下迎来震荡上行格局,市场情绪与资金面有望持续改善。外部层面,全球流动性宽松预期依然存在,美联储后续政策路径的明晰化有望缓解市场不确定性,推动风险偏好提升;内部层面,国内宏观经济稳中求进,产业结构转型升级持续推进,“十五五”规划建议对新兴产业的定调将为市场提供长期投资主线,同时南向资金的持续流入将为市场提供稳定的流动性支撑。行业板块配置方面,建议聚焦三大主线:科技板块仍是中长期核心配置方向。在“十五五”规划强调科技自立自强的背景下,港股科技公司受益于AI应用加速推进、半导体产业链复苏及国产化替代等多重利好。二是关注与全球制造业复苏和国内供给格局优化相关的周期板块。三是高股息防御型板块,在利率下行环境下,其稳定分红属性将持续吸引险资等稳健资金配置。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国港股通红利精选混合C(OTCFUND|021514)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

#电网5万亿投资创纪录!产业链企业受益##贵金属再迎新催化!黄金突破4700美元##Optimus V3预热不断 机器人概念股活跃##2025超额关键词#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。