上周受中美经贸谈判结果超预期带动,市场风险偏好有所回暖,指数层面呈现普涨,后半周情绪边际回落,市场走势表现为前高后低。结构上无明显主线,行业轮动速度较快,银行、保险等权重板块偏强,美容护理、汽车、交运、化工等反复活跃,成长板块则趋弱。整体而言,此前市场主要博弈“外部压力加大,国内政策发力”,中美发布联合声明后,短期而言外部不确定性的扰动有所缓和,A股市场显示表现为情绪驱动下的超跌修复。不过,中美关税超预期缓和背景下,国内政策加力对冲的迫切性亦有所下降,“预期差”或带来市场的波动。中期而言,市场定价或从情绪驱动回归基本面驱动,资金有望围绕产业趋势与景气主线展开布局。

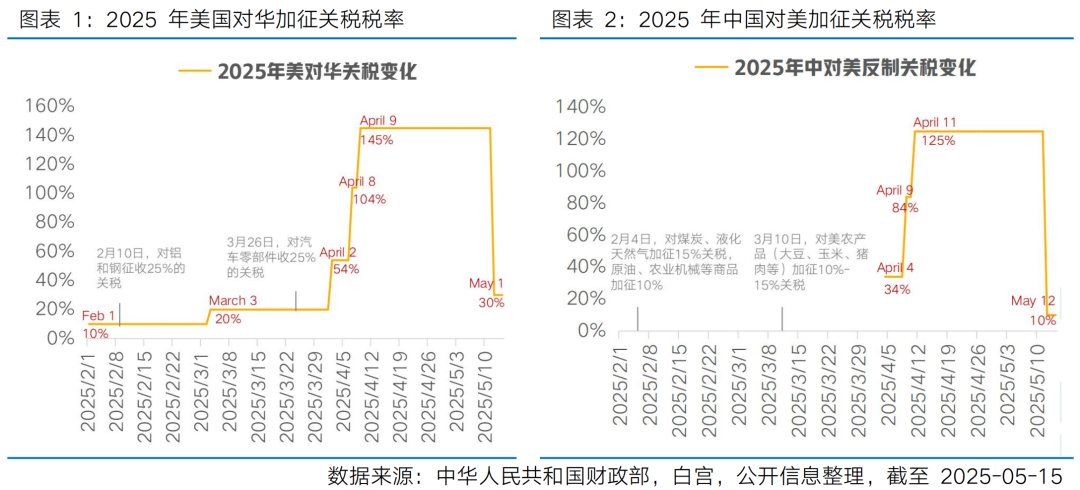

一方面,中美经贸谈判结果显著超出市场预期,外部压力趋缓带动市场风险偏好回暖。5月12日,中美发布日内瓦经贸会谈联合声明,其中2025年以来美国对华的累计加征关税税率从145%变更为30%,中国对美的累积加征关税税率从125%变更为10%。整体而言,本次中美经贸会谈成果显著超出市场预期,降低了外部不确定性的扰动,有利于国内经济延续前期的修复势头,制约A股上限的不利因素发生显著的积极变化,带动市场信心修复。未来需要注意的是,其一,美对中加征的“30%”的关税依然会抑制部分出口需求,且仍有“24%”只是暂缓,后续谈判结果仍需持续关注;此外,本周美方加严限制中国芯片的举措也反映出或应以持久战的态度看待本轮中美博弈。其二,中美关税的超预期缓和或降低国内政策加码的迫切性,这也是关税超预期缓和后本周市场表现相对克制的原因,下一个观察政策风向的重要节点可能落到7月政治局会议,届时中美关税及全球对等关税暂缓期结束、关税对国内出口及经济的影响进一步体现,政策加力对冲或有更明确的锚点。

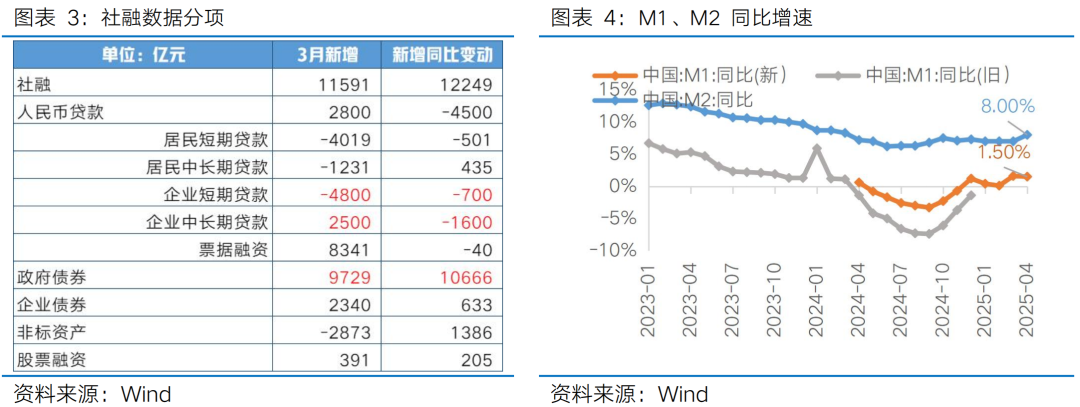

另一方面,4月金融数据呈现“社融强+信贷弱”的结构,显示国内经济内生增长动能仍需巩固。5月14日,央行发布2025年4月金融数据。其中,4月存量社融增速8.7%,环比上升0.3pct,社融新增1.16万亿元,同比多增1.22万亿元;人民币贷款新增2800亿元,同比少增4500亿元。货币供应方面,新口径M1增速1.5%,环比下降0.1pct;M2增速8.0%,环比上升1pct。其中社融增速上行主要来自政府部门的呵护,而私人部门融资需求依然偏弱,信贷数据弱于预期。4月新增社融1.16万亿,同比多增1.22万亿,其中4月政府债新增9729亿,同比多增1.07万亿。在更加积极的财政政策导向下,今年政府债持续前置发力,4月超长期特别国债启动发行,新增专项债同比多增、化债地方债也延续较快发行,支撑社融规模同比多增。而信贷方面,4月人民币贷款新增2800亿,同比减少4500亿。其中居民部门同比少增50亿,企业部门同比少增2500亿,一方面短贷在3月冲量后季节性回落,另一方面企业中长贷受到化债压制以及关税冲击预期的拖累。向后看,5月7日一揽子金融政策及时出台,其中央行发布降准降息等十项具体举措,有助于进一步降低融资成本,配合二季度财政积极发力,有望支撑社融信贷并提振经济预期。此外,中美贸易局势阶段性超预期缓和也有望进一步带动微观主体预期改善。不过也需注意,考虑到外部环境不确定性仍在,实体信贷需求的走向及其增长稳定性仍需观察。

简言之,当前A股已修复至美国“对等关税”发布前的点位上方,市盈率水平也来到近十年中枢水平。从外部环境看,中美关税谈判结果超预期,但落地进程和后续走向仍有不确定性;从基本面看,4月金融数据显示出实体融资需求和信心仍待进一步修复,经济内生动能增强仍需政策的持续呵护,但鉴于外部压力的阶段性趋缓,短期政策加码的迫切性有所降低,需关注外部环境变化和内部经济韧性。在外部环境和国内政策刺激力度仍有不确定性的背景下,短期市场或呈现波动,政策持续发力显效为震荡下沿提供支撑,结构上具有景气支撑或产业趋势的方向在波动中或更具韧性。

行业配置方面,在关税阶段性超预期缓和、经济内生动能仍需巩固的背景下,坚持均衡布局,1)科技成长:中长期产业趋势与政策支持共振,关注AI产业链、自主可控等;2)顺周期:聚焦供需格局改善或新趋势的细分方向,关注有色、化工、服务消费、新消费等;3)红利资产:低利率时代的核心底仓选择。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

4、下周宏观事件关注

Part 1

市场展望探讨

上周受中美经贸谈判结果超预期带动,市场风险偏好有所回暖,指数层面呈现普涨,后半周情绪边际回落,市场走势表现为前高后低。结构上无明显主线,行业轮动速度较快,银行、保险等权重板块偏强,美容护理、汽车、交运、化工等反复活跃,成长板块则趋弱。整体而言,此前市场主要博弈“外部压力加大,国内政策发力”,中美发布联合声明后,短期而言外部不确定性的扰动有所缓和,A股市场显示表现为情绪驱动下的超跌修复。不过,中美关税超预期缓和背景下,国内政策加力对冲的迫切性亦有所下降,“预期差”或带来市场的波动。中期而言,市场定价或从情绪驱动回归基本面驱动,资金有望围绕产业趋势与景气主线展开布局。

一方面,中美经贸谈判结果显著超出市场预期,外部压力趋缓带动市场风险偏好回暖。5月12日,中美发布日内瓦经贸会谈联合声明,中美双方承诺于5月14日前实施以下措施:1)美方将14257号行政令中对华商品24%的关税(含港澳地区),在初始的90天内暂停实施,保留剩余的10%关税,同时撤销后续加征的关税。这意味着2025年以来美国对华的累计加征关税税率从145%变更为30%。2)中方将同步调整税委会2025年第4号公告对美商品24%的关税,在初始的90天内暂停实施,并保留剩余的10%关税,取消后续加征的关税,以及采取必要措施暂停或取消自2025年4月2日起针对美国的非关税反制措施。这意味着2025年以来中国对美的累积加征关税税率从125%变更为10%。整体而言,本次中美经贸会谈成果显著超出市场预期,降低了外部不确定性的扰动,有利于国内经济延续前期的修复势头,制约A股上限的不利因素发生显著的积极变化,带动市场信心修复。未来需要注意的是,其一,美对中加征的“30%”的关税依然会抑制部分出口需求,且仍有“24%”只是暂缓,后续谈判结果仍需持续关注;且本周美方加严限制中国芯片的举措也反映出或应以持久战的态度看待本轮中美博弈。其二,中美关税的超预期缓和或降低国内政策加码的迫切性,这也是关税超预期缓和后本周市场表现相对克制的原因,下一个观察政策风向的重要节点可能落到7月政治局会议,届时中美关税及全球对等关税暂缓期结束、关税对国内出口及经济的影响进一步体现,政策加力对冲或有更明确的锚点。

另一方面,4月金融数据呈现“社融强+信贷弱”的结构,显示国内经济内生增长动能仍需巩固。5月14日,央行发布2025年4月金融数据。其中,4月存量社融增速8.7%,环比上升0.3pct,社融新增1.16万亿元,同比多增1.22万亿元;人民币贷款新增2800亿元,同比少增4500亿元。货币供应方面,新口径M1增速1.5%,环比下降0.1pct;M2增速8.0%,环比上升1pct。其中社融增速上行主要来自政府部门的呵护,而私人部门融资需求依然偏弱,信贷数据弱于预期。4月新增社融1.16万亿,同比多增1.22万亿,其中4月政府债新增9729亿,同比多增1.07万亿。在更加积极的财政政策导向下,今年政府债持续前置发力,4月超长期特别国债启动发行,新增专项债同比多增、化债地方债也延续较快发行,支撑社融规模同比多增。而信贷方面,4月人民币贷款新增2800亿,同比减少4500亿。其中居民部门同比少增50亿,企业部门同比少增2500亿,一方面短贷在3月冲量后季节性回落,另一方面企业中长贷受到化债压制以及关税冲击预期的拖累。向后看,5月7日一揽子金融政策及时出台,其中央行发布降准降息等十项具体举措,有助于进一步降低融资成本,配合二季度财政积极发力,有望支撑社融信贷并提振经济预期。此外,中美贸易局势阶段性超预期缓和也有望进一步带动微观主体预期改善。不过也需注意,考虑到外部环境不确定性仍在,实体信贷需求的走向及其增长稳定性仍需观察。

简言之,当前A股已修复至美国“对等关税”发布前的点位上方,市盈率水平也来到近十年中枢水平。从外部环境看,中美关税谈判结果超预期,但落地进程和后续走向仍有不确定性;从基本面看,4月金融数据显示出实体融资需求和信心仍待进一步修复,经济内生动能增强仍需政策的持续呵护,但鉴于外部压力的阶段性趋缓,短期政策加码的迫切性有所降低,需关注外部环境变化和内部经济韧性。在外部环境和国内政策刺激力度仍有不确定性的背景下,短期市场或呈现波动,政策持续发力显效为震荡下沿提供支撑,结构上具有景气支撑或产业趋势的方向在波动中或更具韧性。

Part 2

行业配置思路

行业配置方面,在关税阶段性超预期缓和、经济内生动能仍需巩固的背景下,坚持均衡布局,1)科技成长:中长期产业趋势与政策支持共振,关注AI产业链、自主可控等;2)顺周期:聚焦供需格局改善或新趋势的细分方向,关注有色、化工、服务消费、新消费等;3)红利资产:低利率时代的核心底仓选择。

科技成长:短期有催化,中长期产业趋势与政策支持共振

政策面,5月14日,央行、金融监管总局等7部门联合发文,从创业投资、货币信贷、资本市场、科技保险、财政政策、央地联动、创新生态等七个方面,提出15项政策举措,构建同科技创新相适应的科技金融体制。情绪面,5-6月科技重要产业会议密集催化,均有望对情绪产生积极带动。产业趋势看,由DeepSeek引发的新一轮AI叙事刚刚开启,AI算力、软硬件及机器人等行业景气有望维持多年;且在中美博弈背景下,政策支持科技自主可控仍是应有之义,产业趋势与政策支持共振,科技成长仍是中长期市场主线。

顺周期:聚焦供需格局改善或政策受益的细分方向

当前外部环境的不确定性仍在,出口链在超跌修复之后或仍有波动,关注具备竞争力优势的硬件制造等。此外社融数据显示政策端仍在持续发力呵护国内经济,“以我为主”或更具确定性,在此逻辑下关注供需格局改善的周期品如有色、化工、建材等;消费板块关注如服务消费的政策性博弈机会以及零食、美妆、宠物经济等新消费品类。

红利资产:低利率时代,仍是底仓选择

当前关税政策落地节奏难言清晰,全球政策的不确定性风险或将压制资本市场风险偏好,红利资产或呈现相对韧性。中长期看,低利率时代,红利资产是值得投资者长期重视的配置方向,并且在政策持续鼓励中长期资金入市的背景下,高股息投资价值有望延续。

Part 3

上周市场回顾

(1)市场行情回顾

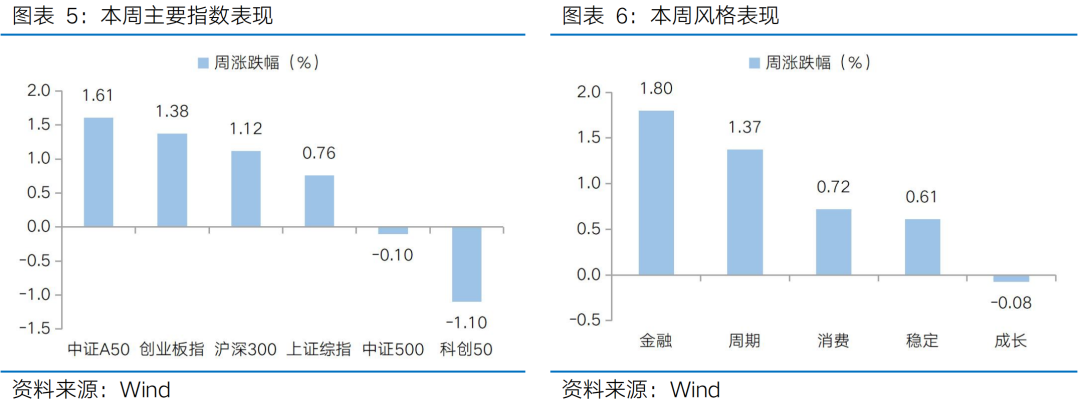

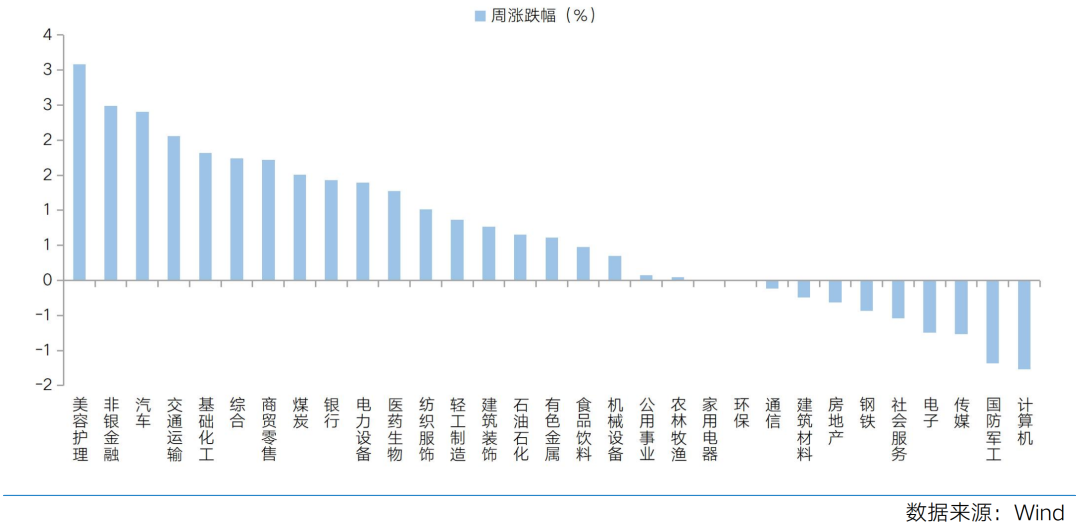

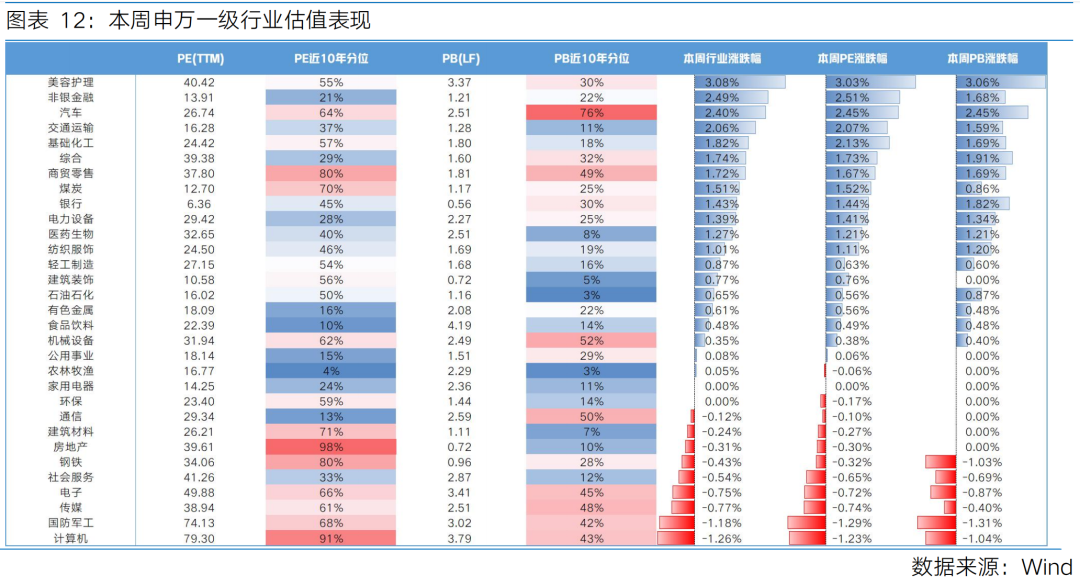

近一周,上证指数上涨0.76%,创业板指上涨1.38%,沪深300上涨1.12%,中证500下跌0.10%,中证A50上涨1.61%,科创50下跌1.10%。风格上,金融、周期表现相对较好,成长、稳定表现较差。从申万一级行业看,表现相对靠前的是美容护理(3.08%)、非银金融(2.49%)、汽车(2.40%)、交通运输(2.06%)、基础化工(1.82%);表现相对靠后的是计算机(-1.26%)、国防军工(-1.18%)、传媒(-0.77%)、电子(-0.75%)、社会服务(-0.54%)。

上周受中美关税超预期缓和影响,主要指数集体收涨,结构上,银行、保险等权重板块偏强是是指数上涨的重要支撑,美容护理、汽车、交运、化工等板块反复活跃,而成长板块表现偏弱。从Wind热门概念板块来看,表现相对靠前的是离境退税(12.09%)、动物保健(8.02%)、宠物经济(7.74%)、保险(5.04%)、饲料(5.03%);表现相对靠后的是军工信息化(-3.10%)、服务器(-2.51%)、卫星互联网(-2.48%)、GPU(-2.25%)、数据安全(-2.14%)

(2)市场情绪监测

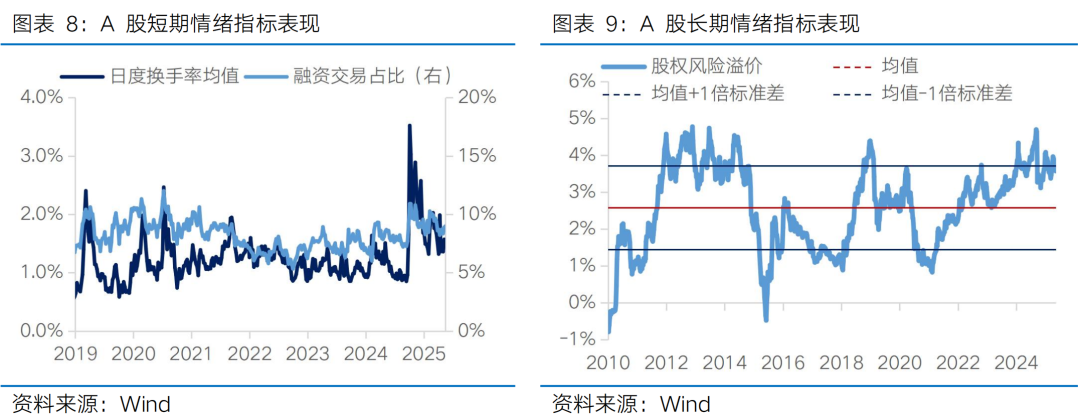

上周市场成交额先高后低,前半周中美关税超预期缓和带动市场成交额放量,后半周交投情绪趋于谨慎,成交额出现萎缩。本周全A日均成交额较上周缩量871亿元至12663亿元。短期情绪指标看,本周日度换手率均值从上周的1.57%下降至1.45%,融资交易占比从上周的8.88%上升至8.98%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.65%下降至3.57%,处于2010年以来76.65%的分位水平。

(3)估值与盈利预测

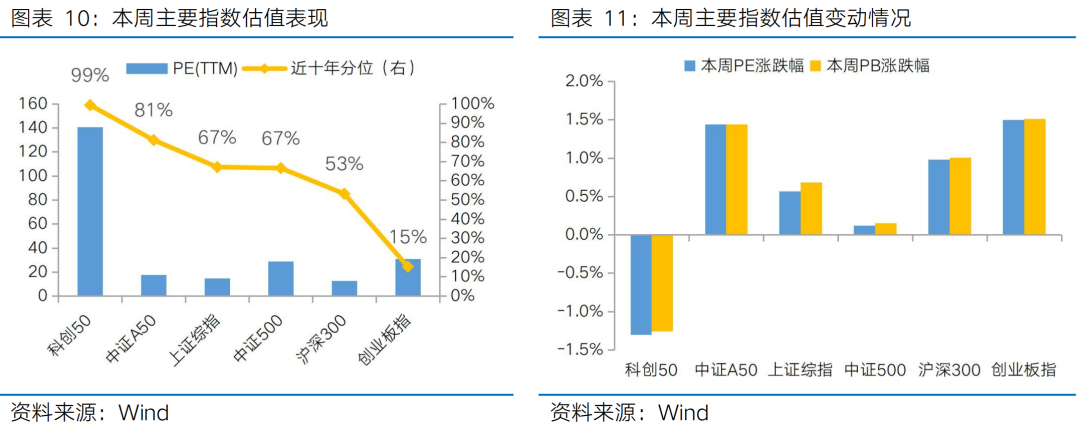

估值方面,主要宽基指数和行业指数多数实现估值扩张。从主要宽基指数看,除科创50外,多数宽基指数实现估值扩张。从行业指数看,31个申万一级行业有19个行业实现估值扩张,其中市盈率涨幅靠前的是美容护理(3.03%)、非银金融(2.51%)、汽车(2.45%);市盈率跌幅靠前的是国防军工(-1.29%)、计算机(-1.23%)、传媒(-0.74%)

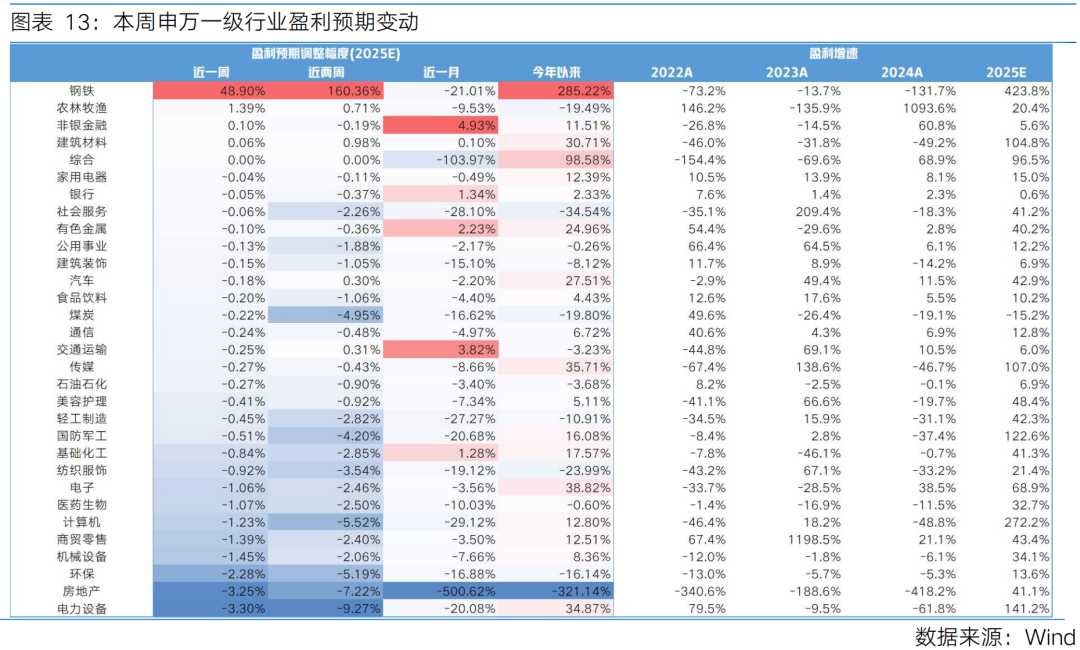

盈利预测方面,本周多数行业下调2025年盈利预期。31个申万一级行业中有4个上调盈利预期,其中盈利预期上调靠前的行业有钢铁(48.90%)、农林牧渔(1.39%)、非银金融(0.10%);盈利预期下调靠前的行业有电力设备(-3.30%)、房地产(-3.25%)、环保(-2.28%)。

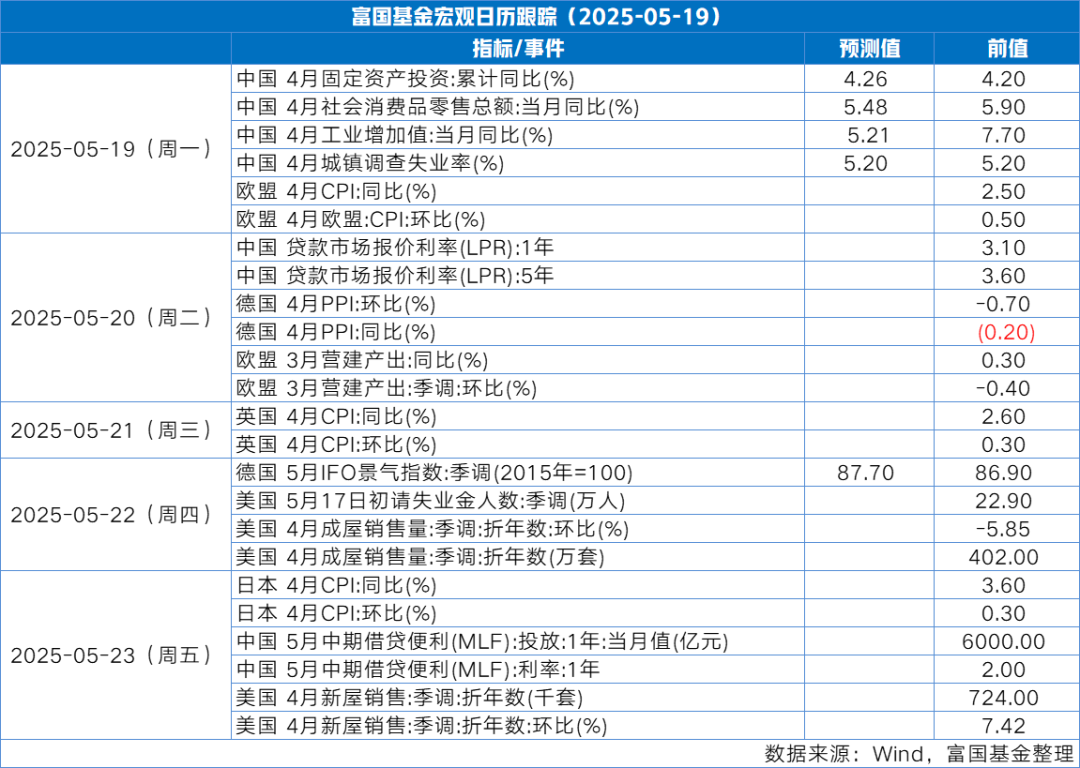

Part 4

本周宏观事件关注

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

#并购重组松绑:程序少、速度快、可跨界##“九天”察打一体无人机6月底将完成首飞##新冠病例激增!医药板块或迎短期催化##失守3200美元!金价缘何遭##华为、腾讯等巨头切入人形机器人赛道#

投资有风险,基金投资需谨慎

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。