市场回顾

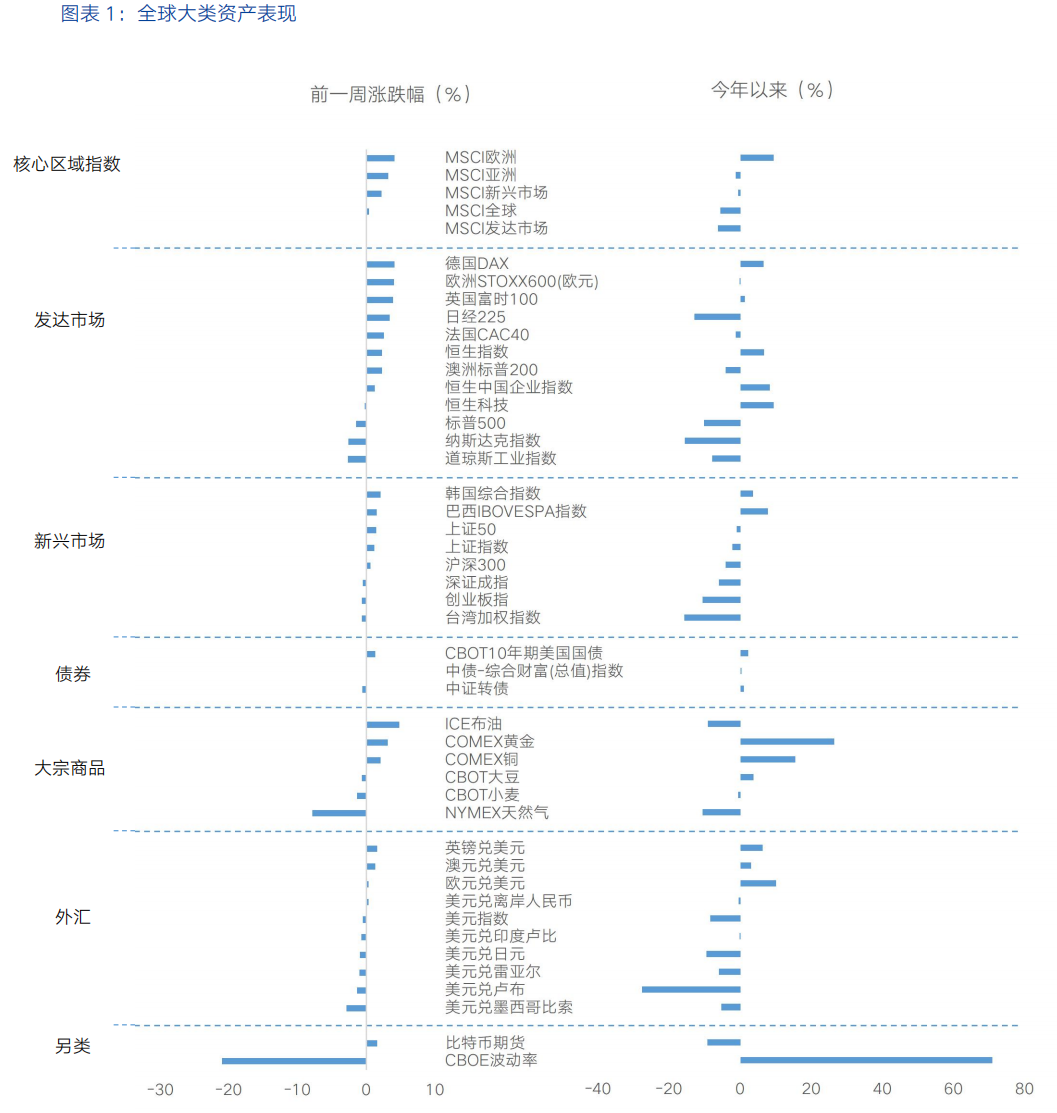

近一周,全球大类资产价格表现来看,商品>债>股。商品:黄金作为避险资产,受益于关税摩擦不确定性及美元走弱,COMEX黄金周涨幅2.98%,国际金价创历史新高。地缘政治局势紧张,中东地区局势不稳定支撑油价,ICE布油上涨4.77%。债:10年期美债收益率下行14个基点至4.34%,避险情绪推动资金流入美债,但美联储抑制通胀的决心限制了长端收益率下行空间。欧债收益率普遍下降,欧央行降息预期推动债券收益率下行。中债收益率维持窄幅震荡,流动性宽松格局未改。股:全球股市表现分化。受特朗普激进关税政策冲击,企业盈利预期谨慎,美股三大指数显著下跌,道指和纳指累计跌幅超2.6%,标普500指数周跌1.5%。而欧洲主要股指则普遍走强,欧央行降息预期强化及贸易局势不确定性的缓解提振了市场风险偏好。

核心要点

近一周海外宏观层面,特朗普政府激进关税政策仍为核心变量,欧央行降息与美国经济数据疲弱形成鲜明对比,市场对美联储政策路径的博弈进一步激化。大类资产表现来看,关税政策提升市场避险情绪,推动资金从风险资产流向避险资产,黄金、美债与日元同步走强,而美股、新兴市场货币及高收益债承压。

关税政策博弈加剧市场波动。特朗普宣布对中国进口美国商品的关税提高至245%,中方表示对于美方这种毫无意义的关税数字游戏不予理会。面对中方的强硬态度,特朗普态度有所软化,首次对中国释放了缓和信号,表示中美双方将会达成协议。从影响来看,对美国自身经济而言,关税措施虽旨在减少贸易逆差、推动制造业回流,但现实困难重重。关税的提高将增加消费者购买进口商品的成本,进而抑制消费需求,对美国零售业与消费相关产业造成冲击。美国在服务贸易领域存在巨大顺差,若各国针对美国服贸行业广泛反制,而美国非农就业中服务生产占比72%,即便制造业有回流可能,新增岗位或难以弥补服贸损失。从全球产业链角度,关税打乱原有供应链布局,增加企业运营不确定性与成本。对全球经济增长而言,关税摩擦导致贸易成本上升并抑制贸易与投资,拖累全球经济增长。

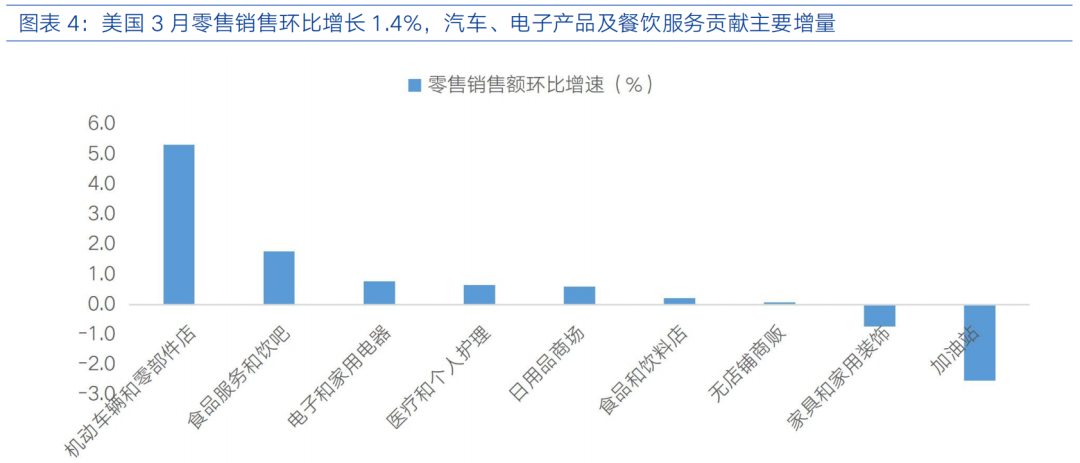

美国经济数据显示出消费韧性与地产疲软的分化。消费端,美国3月零售销售环比增长1.4%,远超市场预期的0.8%,13个类别中有11个较2月有所增长,汽车、电子产品及餐饮服务贡献主要增量,反映居民短期消费意愿仍具韧性。但4月密歇根消费者信心指数暴跌与通胀预期飙升,表明高利率与关税冲击正在侵蚀长期信心。消费作为美国经济增长的重要驱动力,消费者信心下降可能导致消费支出减少,进而拖累经济增长。房地产领域的疲软更为显著,新屋开工数据表现不及预期,建筑商信心指数下滑。建筑材料成本居高不下,开发新楼盘积极性降低,3月新屋开工量环比下降11%,NAHB建筑商信心指数连续12个月低于50。美国房地产市场整体呈现降温态势,对经济增长拉动作用或减弱。

美联储在政治压力与通胀黏性间“走钢丝”,鲍威尔谨慎态度依旧。关税推高了美国国内通胀预期,并引发经济增长担忧。与此同时,美股大跌反映市场对经济前景的悲观预期,并将进步导致企业融资难度增加、财富效应减弱,抑制消费与投资。在此情形下,美联储面临两难抉择。若为应对通胀维持高利率,可能加剧经济衰退风险,因高利率环境下企业和居民借贷成本上升,投资和消费意愿进一步降低;若提前降息,虽能缓解经济下行压力,刺激投资和消费,但又可能因货币宽松加剧通胀预期。近期,鲍威尔在芝加哥经济俱乐部发表讲话,指出关税上调幅度远超预期,且对通胀上升和经济放缓的影响也可能超预期,并强调政策调整需以数据为导向,暗示核心通胀回落速度未达预期,短期降息空间有限。从政策逻辑看,美联储的审慎态度基于三重考量。首先,通胀粘性不容忽视,服务通胀仍保持在高位,工资-通胀螺旋风险并未完全解除,关税或进一步加剧商品通胀风险。其次,金融稳定性优先,虽然美股短期波动加剧,但企业债市场并未出现大幅违约,可能通过公开市场操作释放流动性而非降息。第三,政策独立性面临考验,若屈服于政治压力而降息,或损害美联储信誉并加强长期通胀预期。未来,若关税摩擦持续升级,美国经济数据进一步恶化,美股持续低迷,市场出现流动性危机,美联储提前降息概率或增加,通过降息稳定经济、修复市场信心;反之,若关税谈判取得进展,经济数据出现改善迹象,通胀预期可控,美联储可能维持利率稳定,观察经济复苏态势。

欧央行如期降息,未来利率或将进一步走低。4月19日,欧央行宣布降息25bp,符合市场预期。声明中删去了“政策限制性正在显著减弱”的表述,“利率可能需要进一步调整以应对下行风险”的表述暗示宽松周期或延长。这一决策背后有三重动因,首先,欧元区3月CPI同比增速回落至2.2%,核心CPI降至2.4%,通胀压力显著缓解;二是制造业PMI连续33个月低于荣枯线;三是美国关税政策对汽车、机械等欧元区支柱产业构成潜在威胁。在此背景下,市场预期欧央行或将进一步降低政策利率至中性利率下方以支持经济增长。

港股策略

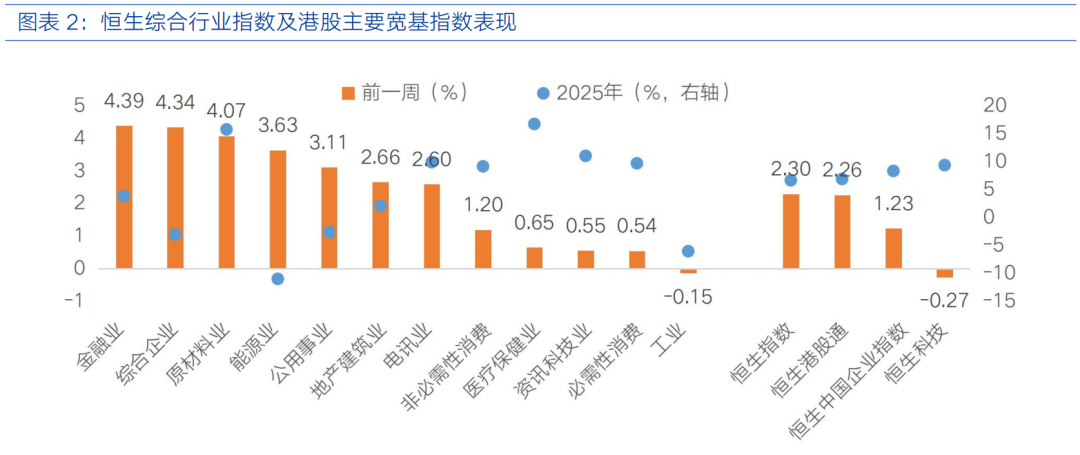

过去一周,港股表现与国内经济数据改善形成共振,美国加征关税的预期影响冲击有所减弱。恒生指数上涨2.30%、恒生中国企业指数上涨1.23%、恒生科技下跌0.27%。金融业(4.39%)、综合企业(4.34%)、原材料业(4.07%)表现相对较好,工业(-0.15%)、必需性消费(0.54%)、资讯科技业(0.55%)表现相对落后。南向资金合计净买入231.85亿港元。

国内方面,政策发力及“抢出口”带动下,一季度经济数据超预期走强,彰显经济基本面韧性。一季度GDP增速达到5.4%,高于预期的5.2%。从具体结构来看,投资端,制造业和基建投资稳步增长,尽管3月地产投资有所放缓,但地产销售及资金来源持续修复,70大中城市房价当月同比自去年四季度起便保持修复态势。消费端表现亮眼,商品零售尤其是网购增长迅猛,消费品以旧换新政策成效显著。生产端,高技术制造业成为主要支撑,3月工业增加值因一季度高增的出口需求实现10.7%的高速增长。与此同时,消费者及企业信心指数边际上行,PMI及高频经济指标也显示经济活动预期延续修复态势。关税冲击对国内经济的影响确实存在,国内需求的修复仍需政策进一步发力,不过国内政策具备充足的对冲空间,财政与货币政策协同配合、形成合力,促进经济稳定增长。

外部因素来看,关税与美联储政策不确定性冲击,短期压制港股风险偏好。美国对中国等国家的关税政策直接影响港股上市公司的进出口业务与盈利预期,尤其是出口导向型企业,如纺织、电子制造等行业。另一方面,全球经济增长放缓预期,导致国际资金风险偏好下降,部分资金从新兴市场流出,港股作为国际资金配置的重要市场之一,难以避免受到避险情绪下的资金外流冲击。此外,美联储释放鹰派信号,关税冲击与通胀粘性制约政策宽松,降息时点推迟至年中。港股短期上行空间仍面临三重制约:估值端受制于无风险利率粘性,盈利端担忧关税政策升级,资金端面临波动率驱动的边际流出。向后看,美国贸易政策风险是否会升级,需等待观察被加征关税经济体如何应对,谈判存在开放性,博弈仍未结束。但在此过程中,避险情绪可能主导市场,加剧港股估值波动。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#美股暴跌!鲍威尔发声:优先控通胀#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。