#热点快闪:化工新周期开启!你布局了吗?#我选择轻仓试水,边走边看。

当前化工行业景气上行周期的支撑逻辑

1. 供给端:产能周期筑顶,行业“反内卷”见效

长周期固定资产投资于2025年6月转负,产能周期见顶,供需格局有望逆转。

“十五五”双碳政策约束高耗能产能扩张,行业集中度提升,龙头企业议价权增强。

“反内卷”措施推动长丝、有机硅等品种涨价,小品种涨价潮或率先启动。

2. 需求端:内外需共振,出口结构优化

国内进入“金三银四”传统旺季,化工品价格指数两日内上涨4.8%,纺织服装、农药化肥链弹性可期。

海外欧洲产能退出叠加需求回暖,出口从“以价换量”转向“量价齐升”。

新能源、半导体等新兴产业拉动高端材料需求,如MDI、乙烯、维生素等细分领域产能退出,为国内企业提供替代空间。

3. 地缘政治与成本推动

霍尔木兹海峡航运受阻导致原油运输风险上升,供应链风险溢价常态化,推高化工品成本。

全球化工巨头巴斯夫宣布上调塑料应用领域抗氧化剂、加工助剂价格,最高涨幅达20%,国内企业如万华化学等跟进调价,涨价潮持续扩散。

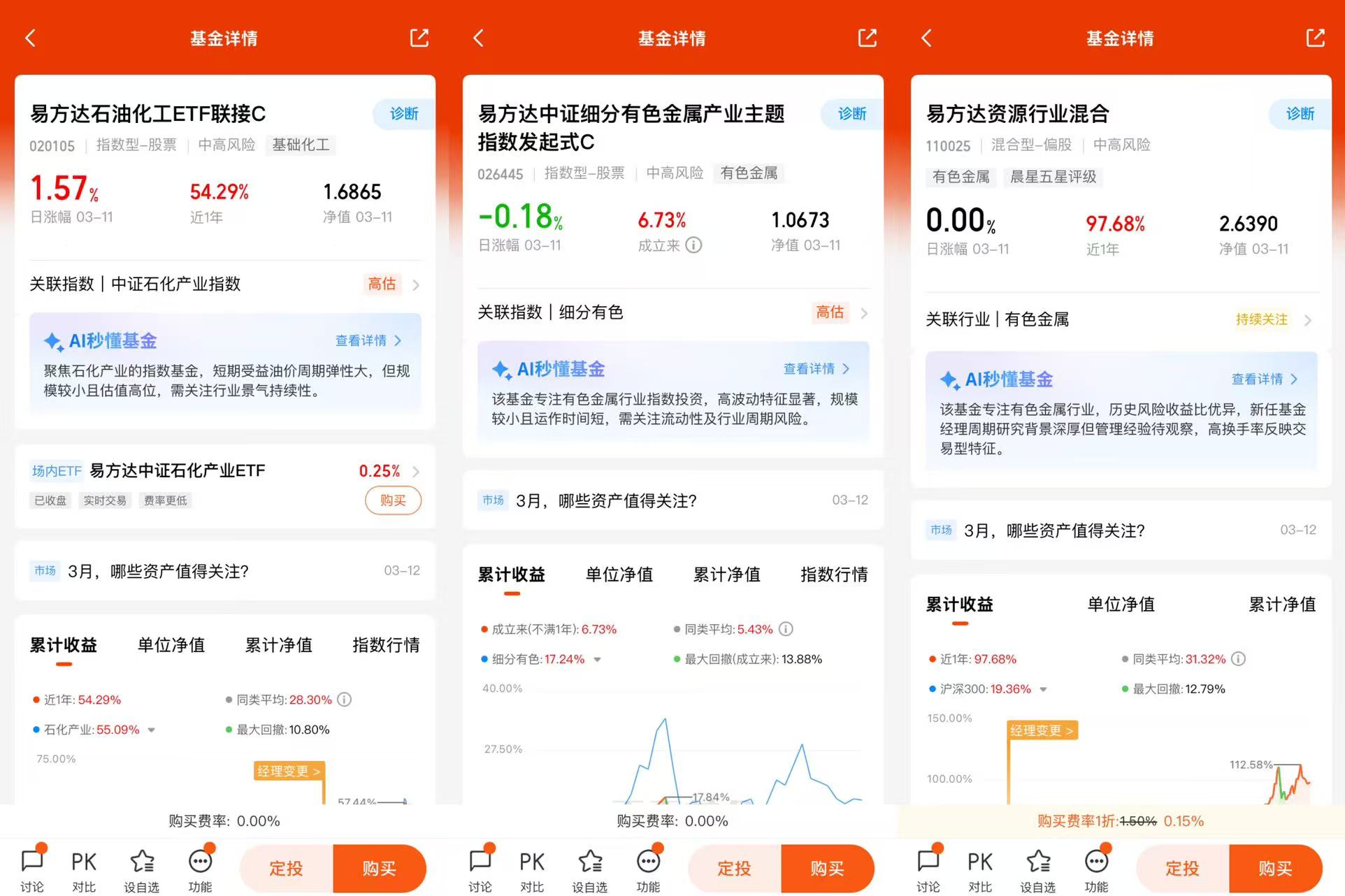

易方达石油化工行业ETF联接C基金(020105)基金紧密跟踪中证石化产业指数,一键打包石油化工、基础化工、煤化工产业龙头,覆盖50只细分领域优质企业,避免单一化工品价格波动风险。

基金管理费率仅0.15%/年,托管费率0.05%/年,合计0.20%/年,为同类产品中最低水平。长期持有可显著降低成本侵蚀,尤其适合波段操作或定投。

上游资源端:重仓“三桶油”(中国石油、中国石化、中国海油),合计占比超20%。在油价上行周期中,这类资产提供稳定现金流与业绩韧性,充当组合“压舱石”。

下游制造端:配置万华化学(MDI全球龙头)、华鲁恒升(煤化工龙头)等基础化工企业,受益于产业升级与国产替代。这种结构既能分享下游化工品利润修复,又能锁定能源上游资源价值。

截至2026年3月,基金规模达31亿元,近10个交易日净流入超13亿元,显示市场对化工行业及该产品的信心增强。

化工行业作为强周期板块,长期受益于中国制造业升级与能源安全战略。我准备将其作为卫星配置,占总权益仓位的10%-15%,通过定投平滑波动。@易方达基金

$易方达化工行业ETF联接C(OTCFUND|020105)$ $易方达中证细分有色金属产业主题指数发起式C(OTCFUND|026445)$ $易方达资源行业混合(OTCFUND|110025)$