我在#热点快闪:化工新周期开启!你布局了吗?# 选择了“轻仓试水,边走边看” 。

历经数年深度调整,化工板块在2026年迎来多重逻辑共振的拐点,行业正从“规模扩张”向“质量提升”转型,周期复苏与成长溢价形成双击,为投资者提供结构性布局机遇。

从周期维度看,化工行业已触达盈利底部,供需格局系统性优化。2025年行业固定资产投资增速转负,在建工程规模同比下降15%,标志着产能扩张周期终结。政策层面,“反内卷”行动持续深化,通过环保、能耗标准硬性约束加速落后产能出清,PTA、涤纶长丝等领域龙头企业通过自律限产优化竞争格局。海外方面,欧洲高成本地区化工产能因能源压力和环保约束加速退出,中国凭借完整产业链和规模优势承接全球产能转移,龙头企业全球市场份额和定价权显著提升。成本端,国际油价中枢下移至50-70美元/桶区间,煤炭价格弱势运行,缓解行业成本压力,为盈利修复创造空间。

成长维度上,新兴产业需求爆发为化工行业打开“第二增长曲线”。新能源领域,锂电池电解液、六氟磷酸锂、PVDF等材料需求复合增长率持续攀升,推动相关企业加速产能扩张;半导体产业拉动光刻胶、电子特气、湿电子化学品等高端材料需求,国产替代进程加快;人形机器人商业化放量在即,改性塑料、特种工程塑料等材料需求进入放量阶段。据测算,2024-2029年中国化工新材料市场规模将以15%的年复合增长率快速增长,至2029年突破3.8万亿元,高端聚烯烃、工程塑料、功能性膜材料等领域成为核心增长极。

细分领域中,四大方向值得重点关注:一是红利策略,中国海油、中国石油、中国石化等龙头企业通过增储上产、降本增效和天然气市场化改革维持稳定盈利,中海油承诺2025-2027年不低于45%的分红率,提供确定性收益;二是低估值龙头,万华化学、华鲁恒升等企业凭借成本、技术和市场壁垒,业绩基本见底,市场增量资金优先配置相关ETF权重股;三是需求驱动型品种,食品添加剂、农药、化肥、磷化工、氟化工等领域受益于传统需求复苏和新兴领域增量,钛白粉、部分农药品种、化纤、制冷剂等子行业供需格局逐步好转;四是反内卷驱动型品种,PTA、长丝、有机硅等领域通过行业自律限产优化竞争格局,纯碱行业受政策调控影响,老旧产能面临淘汰压力。

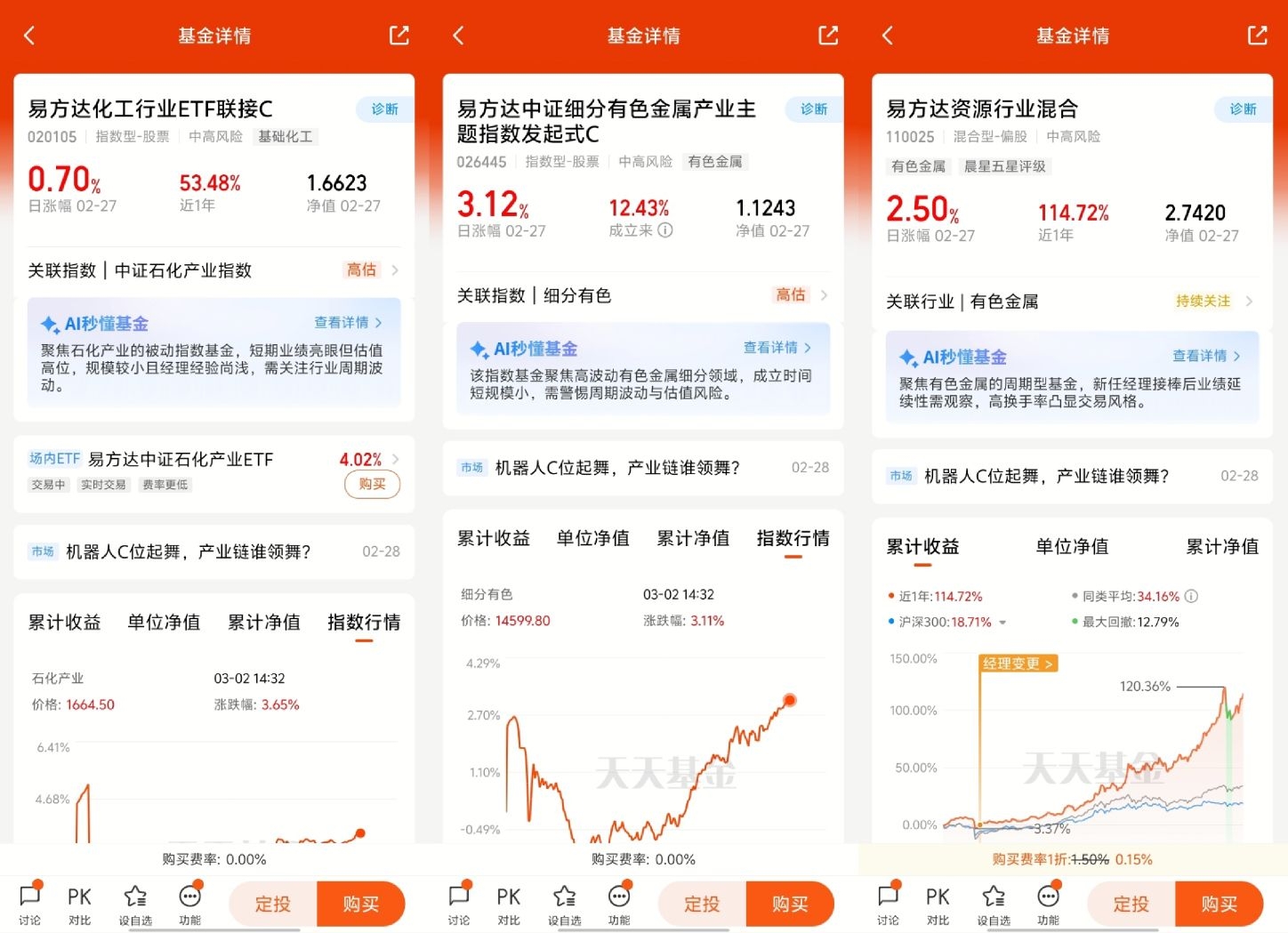

投资工具选择上,化工ETF$易方达化工行业ETF联接C$ 成为布局利器。该ETF紧密跟踪中证石化产业指数,覆盖基础化工和石油石化行业龙头,成分股包含在“反内卷”和全球产能重构中最受益的综合性巨头及一体化企业。通过ETF投资,投资者可一键布局“周期复苏+成长溢价”双重逻辑,规避单一细分领域或个股波动风险,分享行业整体升级与复苏的系统性机会。

风险层面,需关注国际油价大幅波动、地缘政治事件冲击、贸易政策变化、需求复苏不及预期等潜在因素。但整体来看,在政策引导、供给优化、需求共振的三重驱动下,化工板块已站在新一轮景气周期的起点,具备资源整合能力、技术创新实力与国际化视野的龙头企业将在这场转型中确立长期竞争优势,为投资者创造可持续回报。@易方达基金