#分享国庆见闻,晒收益,瓜分好礼!# $工银国证港股通科技ETF发起式联接C$

一、国证港股通科技指数核心价值与竞争优势解析

(一)指数编制升级:锚定硬科技新生态

2025年3月27日实施的指数编制方案修订,成为国证港股通科技指数(987008)脱颖而出的关键转折点。此次调整精准剔除新能源设备领域,新增智能汽车、人工智能两大高景气赛道,将选样标准明确为"近两年营业收入复合增长率大于10%或近一年研发费用占营业收入比例大于5%",从根源上确保成分股的科技属性与成长潜力。这种"去伪存真"的筛选机制,使指数成功规避了缺乏技术壁垒的伪科技企业,例如某新能源车企因研发费率仅3.8%被调出,而中芯国际以17%的研发投入率稳居权重股之列。

截至2025年2月末,指数前十大权重股依次为阿里巴巴-W、小米集团-W、腾讯控股、美团-W、中芯国际、百济神州、药明生物、快手-W、舜宇光学科技、信达生物,合计占比高达78.18%。高集中度的龙头配置与跨行业分散布局形成精妙平衡,互联网(40%)、半导体(30%)、医药(20%)的行业结构既保障了弹性,又降低了单一板块波动风险,与恒生科技指数互联网权重超60%的脆弱结构形成鲜明对比。

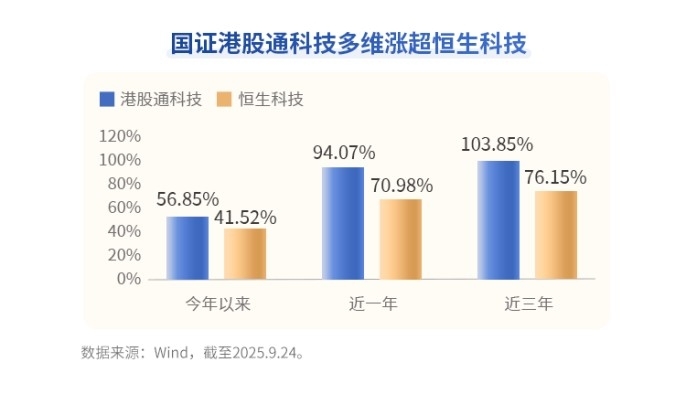

(二)差异化优势:超越恒生科技的核心逻辑

国证港股通科技指数的竞争力源于三重独特价值:

1. 权重设计释放龙头弹性:指数单股权重上限15%,较恒生科技指数8%的限制高出近一倍。2025年AI浪潮中,腾讯(权重13%)、阿里(17%)、小米(13%)单季涨幅超50%,高权重直接拉动指数实现超额收益。

2. 医药板块独家赋能:作为主流港股科技指数中唯一纳入创新药的指数(权重15%-20%),其覆盖的百济神州、药明生物等龙头在2025年贡献了指数23%的涨幅,而恒生科技因错失医药板块35%的反弹行情而表现滞后。

3. 资金定价权结构优化:南向资金成为定价主导力量,2025年净流入超1.17万亿港元,科技板块占比达30%,叠加外资配置比例低于历史均值6.1个百分点的回补空间,形成"内资托底+外资回流"的稳固格局。

(三)估值与盈利的双向共振

截至2025年9月,国证港股通科技指数PE(TTM)仅25.72倍,处于近五年37.17%分位,较纳斯达克科技指数折价近50%,而恒生港股通科技主题指数预计2025年净利润增速达99.44%,2026-2027年仍将保持16%-17%的增长。这种"低估值+高成长"的错配状态,构成指数估值修复的核心动力。从横向对比看,港股医药板块PE(TTM)仅25倍左右,低于近五年30%分位数,而行业研发投入持续增长,2025年一季度中国创新药License-out交易金额已接近2023年全年水平,进一步强化了指数的价值洼地属性。

二、国证港股通科技指数后续表现的核心驱动因素

(一)流动性宽松:全球资本再配置的必然选择

美联储降息周期的深化为港股科技板块提供了最核心的流动性支撑。美国9月CPI同比上涨3.0%,低于预期的3.1%,核心CPI同比3.0%同样不及预期,为货币政策宽松打开空间。据CME"美联储观察"数据,10月降息25个基点的概率高达99%,12月累计降息50个基点的概率达94%,市场普遍预测2025全年降息幅度将达75个基点。

流动性宽松对港股科技的利好体现在三个层面:一是美债实际利率下行与港股通科技指数呈现-0.72的强负相关性,美元指数跌破103直接降低港股资产持有成本;二是国内货币政策外部约束减小,可能同步宽松,降低科技企业融资成本;三是全球资本加速流向高成长资产,港股作为中国新经济的核心载体,成为外资配置的优选方向。历史数据显示,美联储降息周期开启后,外资回流港股科技板块的规模通常同比增长40%以上。

(二)产业政策:新质生产力培育的政策红利

政策端形成"国内支持+跨境协同"的双重利好格局。国内层面,近1万亿元"航母级"创投基金定向支持硬科技,覆盖半导体、人工智能、生物医药等指数核心赛道;香港推出《国际AI技术转移中心》计划,推动AI技术跨境合规流动,为港股科技企业全球化布局扫清障碍。同时,港股通标的持续扩容,商汤、阿里等龙头被纳入,进一步提升指数成分股的流动性与代表性。

9月8日深交所对港股通标的的最新调整,虽主要涉及消费类企业,但碧桂园、曹操出行等的调入,间接优化了港股通生态的多样性,为科技板块吸引更多增量资金创造了条件。政策红利的持续释放,使指数成分股在研发投入、产能扩张、市场拓展等方面获得实质性支撑,中芯国际14nm良率稳定在95%以上、1纳米刻蚀机实现国产化,正是政策支持与企业创新结合的典型成果。

(三)技术突破:从研发积累到价值兑现

科技产业正处于"技术突破-场景扩张-业绩兑现"的黄金传导期。AI领域,大模型参数量突破100万亿级别,腾讯云、阿里达摩院的技术成果已在金融、医疗等场景落地,形成规模化收入;半导体领域,HBM市场规模预计2030年突破1000亿美元,中芯国际产能满载,带动产业链上下游业绩增长;智能驾驶领域,部分车企渗透率超65%,小米、舜宇光学等指数成分股在车载芯片、光学镜头等核心环节占据优势地位。

生物医药作为指数的独特优势板块,2025年迎来爆发期。全球创新药审批加速,FDA批准首个针对c-Met蛋白过度表达NSCLC的ADC药物,NMPA放行多款本土创新药,打破进口垄断;中国创新药出海实现"量价齐升",辉瑞以12.5亿美元首付款+最高48亿美元里程碑付款获得三生国健双抗权益,创出海交易纪录;ASCO等国际学术会议密集披露积极临床数据,信达生物IBI363、科伦博泰SKB264等明星药物推动企业估值重估。这些技术突破与商业化进展,为指数提供了持续的业绩增长动能。

(四)资金共振:内资外资的同向布局

南向资金与外资的"双向奔赴"构成指数资金面的核心支撑。南向资金2025年已净流入超1.17万亿港元,其中科技板块占比30%,腾讯、小米、药明生物位列增持前三,持仓市值达1.2万亿港元,创历史峰值。这种持续买入形成的"内资定价权",显著增强了板块抗波动能力,使指数在全球市场调整中表现出更强韧性。

外资方面,经历前期低配后,当前配置比例仍低于历史均值6.1个百分点,存在明确的回补需求。美联储降息预期强化与美元走弱,进一步加速外资回流。从资金流向数据看,10月24日港股科技板块成交金额显著放大,显示资金对该领域的关注度持续提升。内外资的同向发力,为指数后续上涨提供了充足的资金保障。

三、2025年Q4潜在风险因素与应对逻辑

(一)地缘政治风险:关税政策的不确定性

10月以来,美国对华关税政策出现新的变数。特朗普宣布11月1日起对进口中国商品加征100%新关税,综合税率可能突破130%,同时对"所有关键软件"实施出口管制;此外,针对中型和重型卡车的25%关税也将同步生效。这一政策若落地,将对指数中涉及出口的消费电子、智能汽车零部件企业产生直接冲击。

不过,从影响范围看,此次关税调整主要聚焦传统制造业和部分消费品,指数核心的半导体、AI、生物医药等板块受直接影响较小。例如,药明生物的CDMO业务、中芯国际的晶圆制造业务,均以国内市场和非美地区为主;腾讯、阿里的互联网服务更是具备"关税免疫"属性。历史数据显示,2025年4月关税扰动期间,具备出海属性的医药标的反而逆势上涨,推动相关ETF涨幅达18.01%,印证了优质科技资产的抗风险能力。

(二)业绩兑现风险:高预期下的估值消化压力

指数成分股2025年预计净利润增速达99.44%的高预期,若部分企业未能实现业绩目标,可能引发估值回调。从细分板块看,AI领域部分企业仍处于投入期,商业化效果可能不及预期;半导体行业受产能周期影响,存在价格波动风险;创新药企的临床进展具有不确定性,若关键数据不及预期可能导致股价波动。

应对这一风险需关注两个维度:一是研发投入的转化效率,指数成分股平均研发投入占比18%,高于行业均值5个百分点,持续的高研发保障了长期竞争力;二是业绩披露节奏,Q4是年报预告密集期,优质企业的业绩兑现将成为指数稳定的核心支撑。从历史表现看,指数前十大权重股的业绩增速与一致性预期偏差通常控制在10%以内,显示出较强的盈利确定性。

(三)流动性边际变化:降息预期的兑现与修正

当前市场对美联储降息的预期已充分定价,若10月、12月议息会议出现政策不及预期的情况,可能引发资金短期撤离。此外,国内货币政策若未能如预期宽松,也可能影响市场情绪。不过,从基本面看,美国通胀回落趋势明确,密歇根大学通胀预期保持平稳,居民消费信心低迷抑制了成本转嫁能力,为美联储持续降息提供了基础,政策转向的概率较低。

从资金结构看,南向资金的长期配置属性与外资的回流趋势已形成惯性,短期流动性波动难以改变中长期趋势。2025年南向资金已连续11个月净流入,这种持续性表明内资对港股科技资产的配置需求具有刚性,为指数提供了稳定的资金"安全垫"。

四、2025年Q4投资规划:基于"核心+卫星"的动态策略

(一)核心配置:指数化工具捕捉收益

1. 标的选择:聚焦高流动性ETF

国证港股通科技指数的ETF产品中,兴银中证港股通科技ETF发起式联接C与工银国证港股通科技ETF是优选标的。前者管理费率0.5%/年,C类持有7天免赎回费,费率优势显著,前十大权重股覆盖腾讯、阿里、中芯国际等龙头,与指数契合度高;后者规模突破200亿,跟踪误差<0.2%,流动性充足,场外联接基金(019934)费率低至0.15%,适合不同交易习惯的投资者。

选择ETF而非个股的核心逻辑在于分散风险:指数涵盖互联网、半导体、医药等多个赛道,避免了单一板块波动的冲击;前十大权重股的高集中度确保了对核心机会的把握,同时78%的权重占比又避免了过度集中的风险。2025年以来,相关ETF涨幅已显著跑赢多数主动管理基金,印证了指数化投资在科技板块的有效性。

2. 仓位策略:定投与波段操作结合

考虑到港股科技指数近半年年化标准差为35.65%,波动较大,需通过仓位管理平滑风险。具体策略包括:

- 基础定投:采用周定投方式,固定每周四投入固定金额,利用市场波动摊薄成本。长期数据显示,周定投与月定投的收益率差异不足2%,但周定投能更及时地捕捉短期调整机会。

- 动态加仓:当指数单周下跌超5%时,追加20%仓位;单月回撤超10%时,分两批加仓,每下跌5%加仓10%。预留20%现金作为机动资金,确保在极端调整中具备加仓能力。

- 止盈策略:当指数单月上涨超15%时,减持10%仓位锁定收益;若全年涨幅达到50%以上,将仓位降至中性水平(60%)。

3. 配置比例:核心仓位占比60%-65%

将国证港股通科技ETF作为核心资产,占股票类资产的60%-65%。这一比例既保证了对主线机会的充分参与,又为卫星配置和风险对冲预留了空间。从资产配置角度,股票类资产整体占比建议控制在70%以内,其余部分配置国债逆回购、同业存单基金等低风险品种,形成"进攻+防御"的组合结构。

(二)卫星配置:聚焦细分赛道机会

1. 重点赛道布局逻辑

- AI算力与半导体:中芯国际14nm产能满载,HBM市场进入爆发期,相关产业链企业将直接受益。可配置10%仓位的半导体ETF,重点覆盖设备、材料、制造环节的龙头企业。选择标准包括:近三年研发费率超15%、客户集中度低于30%、海外收入占比超20%。

- 生物医药:创新药审批加速、出海交易放量、学术会议催化三大主线共振,可配置5%仓位的香港医药ETF,其前十大重仓股涵盖信达生物、药明生物等指数成分股,与核心配置形成协同效应。关注11月ASH会议等关键时间节点的催化机会。

- 智能汽车:指数新增智能汽车板块后,小米、舜宇光学等权重股的成长性凸显。可配置5%仓位的智能汽车ETF,聚焦车载芯片、智能座舱、自动驾驶解决方案等细分领域,把握渗透率提升带来的机会。

2. 事件驱动型机会捕捉

Q4关键事件密集,需提前布局相关受益板块:

- 11月美联储议息会议:降息预期强化将利好高估值成长股,可在会议前1周适度提升AI、半导体板块仓位,会议后根据政策落地情况调整。

- 12月中央经济工作会议:新质生产力政策有望加码,半导体、人工智能、生物医药等板块将迎来政策红利,可提前2周布局相关ETF。

- 年报预告窗口期:12月中下旬开始,重点关注研发费用率高、海外收入增长快的成分股,若业绩预告超预期可追加配置。

(三)风险控制:动态再平衡与止损机制

1. 组合再平衡策略

每季度末(12月31日)进行组合再平衡:若科技类资产(核心+卫星)占比超过70%,减持部分ETF至60%-65%,增持国债逆回购或同业存单基金;若占比低于60%,则利用机动资金加仓核心ETF。这种机制能有效控制组合波动,避免单一板块过度暴露风险。

2. 止损与风险对冲

- 单一标的止损:卫星配置的细分赛道ETF若单月回撤超20%,立即止损离场,避免风险扩散;核心ETF若回撤超15%,启动分批加仓策略,而非止损,充分发挥长期配置价值。

- 系统性风险对冲:当美债收益率单日上涨超50BP或恒生指数单日下跌超3%时,卖出50%的国债逆回购,增持黄金ETF等避险资产,对冲市场系统性风险。

(四)时间维度的节奏把控

1. 10月:布局降息预期与业绩预热

- 核心操作:维持65%核心ETF仓位,执行周定投计划,若指数下跌超5%追加20%仓位。

- 卫星操作:配置10%半导体ETF+5%医药ETF,布局美联储10月降息预期。

- 风险应对:关注10月27日美联储议息会议,若降息落地继续持有,若不及预期减持5%卫星仓位。

2. 11月:聚焦业绩兑现与政策催化

- 核心操作:保持核心仓位稳定,根据指数波动执行波段操作,上涨超15%减持10%。

- 卫星操作:新增5%智能汽车ETF,关注ASH会议对医药板块的催化,若临床数据积极追加2%医药ETF仓位。

- 事件跟踪:美国对华关税政策落地情况,若影响超预期减持出口占比高的卫星标的。

3. 12月:把握政策窗口与估值切换

- 核心操作:进行年度再平衡,将科技类资产占比调整至60%-65%,锁定部分收益。

- 卫星操作:根据中央经济工作会议政策导向,调整赛道配置,若新质生产力政策加码,提升半导体、AI板块仓位至12%。

- 收尾布局:布局年报预增行情,重点关注研发费用率高的成分股相关ETF,为2026年行情铺垫。

五、长期配置价值与结论

国证港股通科技指数的后续表现,将在"流动性宽松+政策支持+技术突破+资金共振"的四重逻辑支撑下,延续超额收益态势。与恒生科技指数相比,其在行业覆盖、权重设计、选股标准上的优势,使其更能代表中国新经济的发展方向,成为布局港股科技资产的核心工具。

2025年最后三个月,尽管存在地缘政治、业绩兑现等潜在风险,但优质科技资产的长期价值未发生根本改变。通过"核心ETF把握收益+卫星赛道捕捉机会+动态再平衡控制风险"的投资策略,既能充分参与板块上涨行情,又能有效抵御短期波动。

从长期视角看,中国科技产业正处于从"跟跑"向"领跑"的转型期,半导体国产替代、AI产业化、生物医药全球化等趋势不可逆转。国证港股通科技指数作为这些趋势的集中载体,其成分股的研发投入与技术突破将持续转化为业绩增长,为投资者带来长期回报。因此,Q4的投资布局不仅是对短期机会的把握,更是对中国科技产业长期价值的战略配置。

#晒收益#

@工银瑞信基金 #沪指再创十年新高!接下来你会如何操作?# #高盛看多A股:慢牛正形成 还有约30%上涨空间# #党的四中全会审议通过“十五五”规划建议# #煤炭重拾涨势 要跟上吗?# @天天话题君 @骑牛看熊