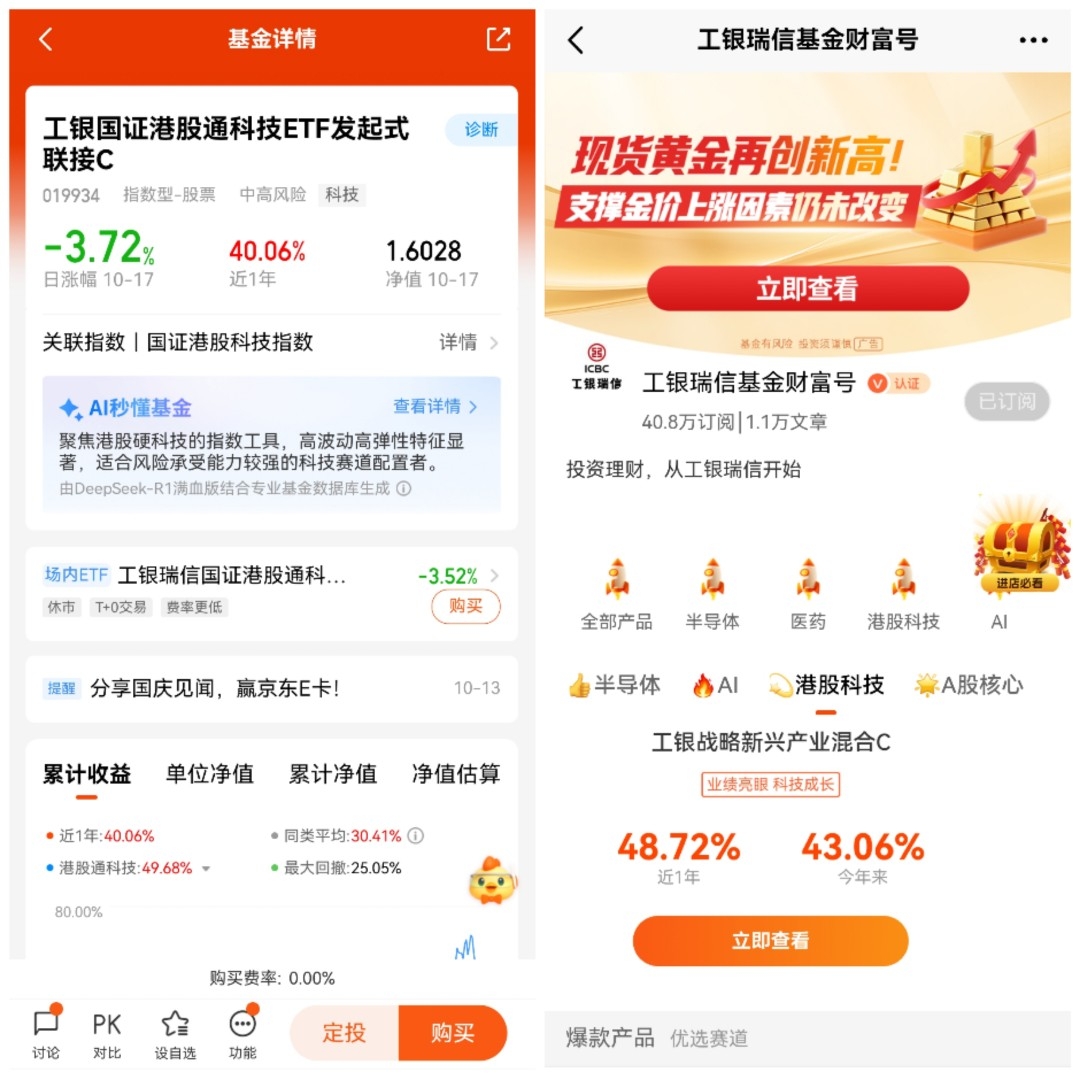

#分享国庆见闻,晒收益,瓜分好礼!# 留言第13天,$工银国证港股通科技ETF发起式联接C$ 我们都知道,近期港股出现了巨大的波动,港股通科技也出现了一定幅度的下调,但木瓜自然看好其长期投资价值。

首先,从全球流动性环境来看,2025年9月美联储宣布降息25个基点,正式开启预防式降息周期,市场预期年内累计降息幅度将达50-75基点,这一举措对港股科技板块的流动性支撑已进入实质性阶段。历史数据显示,在类似的预防式降息周期中,港股科技股平均涨幅可达31.7%,而此次宽松效应通过三重路径持续传导:美元走弱有效缓解了港币汇率压力,香港金管局的流动性抽水操作显著减少,市场资金面得到直接改善;中美利差收窄推动外资回流,EPFR数据显示8月以来主动外资已持续流入中国市场,这是2024年"924"政策后首次出现的长线资金回流态势;与此同时,国内政策空间同步打开,2025年下半年预计MLF利率将下调10-15基点,中美同步宽松的格局进一步强化了港股估值修复的核心动能。

其次,估值层面的安全边际与比较优势构成了港股通科技板块的核心吸引力。截至2025年9月,国证港股通科技指数PE(TTM)为25.72倍,处于近五年37.17%分位点,PB为3.15倍,位于历史较低区间;恒生港股通科技主题指数PE-TTM更低至21.92倍,自2023年7月成立以来仅处于历史34.90%的百分位点。横向对比来看,这种估值洼地效应更为突出:恒生科技指数动态市盈率24.2倍,显著低于美股纳斯达克的38倍及A股创业板的45倍;细分行业中,软件服务板块PE为21.8倍(近五年34.7%分位),半导体板块PE为28.1倍(近五年41.2%分位),均未达到历史估值中枢。值得注意的是,这种低估值状态与盈利增速形成鲜明反差,恒生港股通科技指数2025年预计净利润增速高达99.44%,2026-2027年仍将保持16%-17%的稳定增长,而AH溢价指数当前为127.5%,意味着港股较A股存在27.5%的折价,在美元走弱周期下这一折价有望进一步收敛。与美股科技股相比,折价幅度更为显著,纳斯达克100指数PE处于历史90%以上高分位,而恒生科技指数PE仅为其56%-60%,港股"七巨头"平均市盈率14-19倍,较美股"七巨头"折价达40%,这种估值鸿沟远超两地基本面差异所能支撑的范围,为后续修复提供了充足空间。

再次,产业发展趋势的深刻变革正在重塑港股通科技板块的成长逻辑,三大技术革命的叠加效应尤为显著。人工智能商业化已进入爆发期,2025年AI大模型参数量已突破100万亿级别,单模型训练成本从2022年的1200万美元降至85万美元,技术迭代与成本下降共同推动其在多领域落地。医疗领域中,AI-CDSS系统将CT阅片时间从15分钟缩短至30秒,早癌筛查服务已覆盖1800万用户;金融领域里,蚂蚁集团风控大脑3.0的信贷欺诈识别准确率达99.993%;制造领域通过AI+预测性维护可使设备年化增效15%-30%,而腾讯、阿里、商汤等港股通科技成分股在AI领域布局深厚,相关收入已连续8季度实现三位数增长,成为直接受益者。半导体产业则迎来技术突破与国产替代的双重机遇,全球半导体产业已进入2nm制程量产倒计时,而中国在成熟制程领域进展显著,中芯国际28nm制程良率稳定在95%以上,14nm工艺良率突破80%,国光量超与中微半导体更相继攻克1纳米刻蚀机核心技术,实现设备核心部件100%国产化,为产业链自主可控打开广阔空间。新能源汽车智能化的变革同样值得期待,2025年L2+智能驾驶渗透率已从55.7%提升至65%以上,城市NOA、自动泊车等高阶功能成为市场破局关键,中国智驾技术凭借算法优势、成本优势(激光雷达价格五年下降80%)和"无图方案"的战略优势加速全球化,小米、比亚迪、理想等成分股在此领域的持续投入有望转化为市场竞争优势。

最后,资金流动的"双引擎"格局为板块提供了坚实的流动性支撑,南向资金与外资的同步流入形成了强大合力。2025年南向资金净买入港股已超1万亿港元,创下互联互通机制开通以来的新高,其中科技板块成交占比升至30%,仅年内净买入港股科技板块的金额就超3600亿港元,同比大增4倍。外资方面,主动外资配置呈现结构性特征,高盛数据显示8月净增持中国科技股4.77亿美元,尽管当前主动外资配置中国资产比例仅7.0%,较全球市值占比仍低配6.1个百分点,但回流趋势已明确形成,且对阿里、腾讯等龙头的配置比例仍低于历史均值6.1个百分点,存在持续回补空间。值得注意的是,这种资金流入正从传统互联网龙头向半导体、AI硬件等硬科技领域扩散,中芯国际港股通持股市值占比已达39.33%,反映出内地资金对技术自主可控的战略布局。资金的持续涌入显著提升了市场流动性,港股通科技指数前十大成分股日均成交额增长45%,流动性溢价效应凸显,而港股通科技ETF的表现更为直观,如全市场首只跟踪恒生港股通科技主题指数的ETF已连续20个交易日获资金净买入,最新规模突破54亿元,另一只港股通科技ETF基金(159101)单2日便吸金2.56亿元,印证了市场对板块的坚定看好。

此外,政策支持的协同效应进一步强化了板块的发展动能,国内外政策形成了立体支撑体系。国内层面,"十四五"规划将数字经济、AI、生物医药列为战略方向,国务院《关于深入实施"人工智能+"行动的意见》更将AI定位为核心引擎,推动互联网巨头加速技术商业化落地,而港股通科技指数65%的成分股均涉及AI大模型、半导体国产化等"新质生产力"领域,精准契合政策导向。香港市场层面,《施政报告》推出的"科企专线"为中概股回流提供了便利,同时推动港股人民币交易柜台纳入"股票通",直接提升了科技板块的流动性;2024年推出的特专科技公司上市新规显著降低了人工智能、生物科技等领域企业的上市门槛,目前已有17家AI相关企业通过新规登陆港股,合计募集资金超300亿港元,形成了显著的产业集聚效应。这种政策红利与产业趋势的共振,正在推动港股科技板块从传统互联网估值体系向"AI赋能+硬件自主"的新估值锚切换,为板块中长期发展奠定了坚实基础。$工银国证港股通科技ETF发起式联接C$