#空仓迎接美股暴跌!段永平表示很享受#

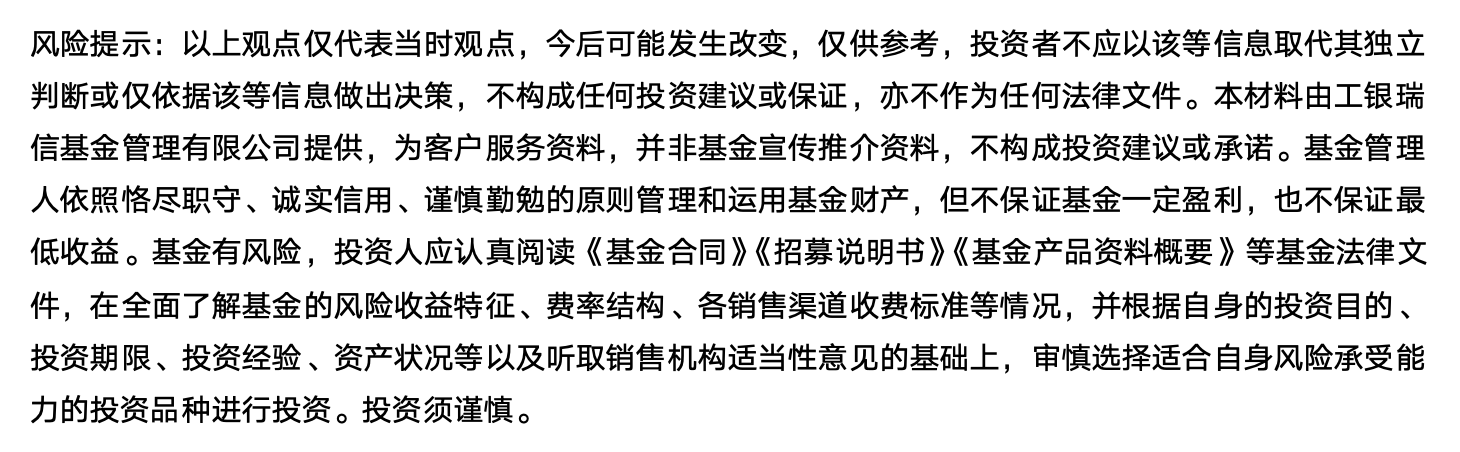

美国2月CPI全线降温,低于市场预期。美国劳工统计局3月12日发布数据显示,美国2月CPI同比增长2.8%(预期2.9%,前值3.0%,下同);季调后环比增长0.2%(0.3%,0.5%)。剔除食品和能源成本后的核心CPI同比增长3.1%(3.2%,3.3%);季调后环比增长0.2%(0.4%,0.3%)。

图:美国2月CPI同比拉动情况

由于美国1月通胀走高的背后存在一定的临时性因素,例行的技术性调整可能放大了CPI读数的上行幅度,2月美国CPI及各行业全面下行的态势符合市场认知,但幅度有所加大。我们如以3个月移动平均数据来看,通胀环比仅从0.4%小幅回落至0.37%。

考虑到近期地缘政治有所缓和,薪资增速、房价下行以及金融条件收紧,在无外生冲击的影响下,后续美国通胀或将进入中期层面的下行态势。不过美国关税政策的变化可能改变通胀的形态。在10%有效税率提升的假设下,美国下半年CPI增速可能将升至3.5%左右。我们预计3月美国通胀同比读数预计将维持走弱,不过4月之后,随着关税的加征以及基数效应的消散,CPI同比可能重新上行。

对于资本市场而言,当前美国通胀数据的意义在于界定“宏观环境”,即美国是否进入“滞胀”区间。市场当前对“滞”的担忧明显提升,但对“胀”的预期并不充分。这体现为当前市场对美联储降息的定价仍然偏乐观,随着数据公布,市场预期6月、9月、12月将分别降息一次,美债利率较前期明显下行。

尽管3月通胀可能有所走弱,不过随着4月初关税落定步伐的临近,“胀”的担忧可能卷土重来,若特朗普关税加征幅度超过市场预期,则可能会阶段性进入“滞胀”交易。在关税加征的靴子落地之前,短期美股行情或难以扭转。中期来看,随着风险事件的落地、DOGE改革进入深水区以及特朗普后续政策的推进,在市场对美国经济过度悲观的预期修复后美股有望上行,同时降息预期或将再度修正,美债利率或有所上升。

对于国内而言,近期A股与H股均较为活跃,需关注短期美国经济滞胀风险提升对全球市场情绪持续引发的负向波动,以及中美经济增速与中美AI公司业绩的可持续性。

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$