#下一个风口赛道#

2026年开年的科技赛道确实热闹得让人眼花缭乱,AI Agent、量子计算、低空经济、具身智能轮番上阵,市场轮动快得像走马灯。作为一个还没下场的投资者,看着这些风口此起彼伏,心里既兴奋又忐忑——兴奋的是新技术爆发带来的财富机遇,忐忑的是怕追在山顶上站岗。

先说说我眼中的下一个黄金风口。从近期市场动向和政策导向来看,具身智能和AI应用落地这两个方向最值得关注。具身智能也就是咱们常说的人形机器人,2026年被业内称为"交付元年"。深圳逐际动力刚完成2亿美元B轮融资,北京人形机器人创新中心首轮融资超7亿元,宇树科技、云深处这些头部企业都在筹备IPO。根据《2026全球具身智能产业投资风向标》报告,今年产业重心从"秀肌肉"转向"真交付",工业场景需要的是能在单一场景中自主修正动作、维持策略一致性且成功率接近100%的机器人。这意味着商业化真正启动了,不再是实验室里的概念。更关键的是,具身智能已被纳入"十五五"规划建议的六大未来产业之一,政策支持力度空前。

AI应用方面,传媒行业正在经历价值重估。AI漫剧已经跑通商业飞轮实现ROI转正,每分钟制作成本仅为传统动画短剧的1/5。中文在线、华策影视这些内容制作公司借助AI技术大幅降低成本,同时出海业务快速增长。2026年AI应用将从探索期进入规模化落地阶段,编程、搜索、办公生产力工具成为Token消耗增长最快的场景。相比还在烧钱的大模型公司,这些能实实在在产生收入的AI应用企业更让我心动。

脑机接口作为新五年阶段的重点未来产业,同样不容忽视。2025年7月工信部等七部门已印发《关于推动脑机接口产业创新发展的实施意见》,明确2027年和2030年两步走目标。更实际的是,国家医保局首次为脑机接口设立独立收费项目,湖北、浙江、江苏、广东等多地已明确医疗服务价格,这意味着商业化路径已经打通。医疗器械板块沉寂已久,脑机接口有可能成为带动板块向上的重要催化剂。

低空经济的规模扩张速度超出预期。根据国家发改委数据,2023年我国低空经济市场规模5059.5亿元,预计2026年将超过1万亿元,2035年有望达到3.5万亿元。eVTOL(电动垂直起降飞行器)产业规模预计从2023年的9.8亿元增长到2026年的95亿元,增幅接近10倍。这个赛道涉及飞行器制造、基础设施、运营服务等多个环节,产业链足够长,能容纳不同体量的企业。

说到具体投资规划,我倾向于"哑铃策略":一头配置高弹性的科技成长,一头配置高股息的防御性资产。科技成长方面,中证2000指数是捕捉小微盘科技股机会的利器。这个指数成分股平均流通市值仅37.66亿元,前十大重仓股占比仅2.28%,持仓极度分散。行业分布上,工业占33.5%、信息技术16.8%、可选消费14.2%、原材料13.1%、医药卫生7.5%,完美覆盖了AI、机器人、新材料等新兴产业。2025年中证2000指数累计上涨36.42%,2026年1月又涨超8%,表现明显强于大盘。更重要的是,这些"专精特新"小巨人企业往往在技术突破时爆发力极强,是AI浪潮中最容易脱颖而出的群体。

另一头防御性配置,我关注 。煤炭板块2026年迎来新周期,中泰证券研报指出,交易面与基本面共振,看好全年投资机会。逻辑在于:一是"反内卷"政策推动产能控制,供需关系改善;二是煤价见底回升,盈利预期改善;三是高股息、低估值特性吸引中长期资金。截至2026年2月4日,该基金单位净值2.1838元,最近一周涨幅3.61%,近三个月涨幅12.74%。在科技板块波动剧烈时,煤炭这种传统周期股能提供稳定的现金流和分红,起到压舱石作用。特别是当前煤油气比价关系变化,原油价格强势带动煤炭估值修复,这种资源品的重估逻辑与科技成长形成互补。

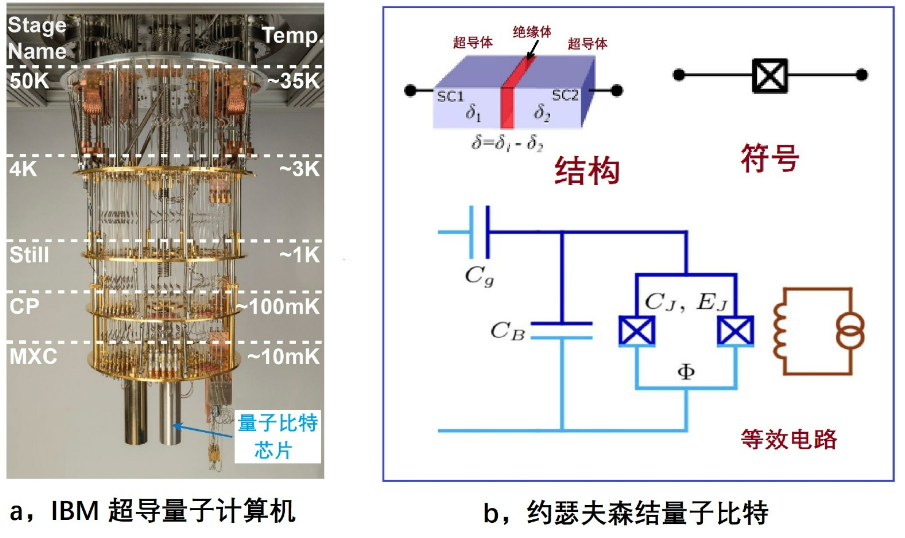

量子计算虽然前景广阔,但商业化尚处早期。量旋科技2026年1月完成数亿元C轮融资,"祖冲之三号"超导量子芯片性能持续提升,但距离大规模商用还有距离。这个赛道更适合用小额资金长期布局,而非重仓押注。

我的具体规划是:将资金的60%配置于中证2000指数增强基金,捕捉小微盘科技股的Beta收益;20%配置于招商中证煤炭等权指数C,获取高股息和周期修复的双重收益;剩余20%作为机动资金,等待市场回调时加仓具身智能、脑机接口等细分赛道的ETF或主动管理基金。操作上坚持"不追高、只抄底"原则,毕竟2026年1月科技板块涨幅已经很大,DeepSeek指数单月涨13.84%,科创50涨12.29%,短期过热迹象明显。宁愿错过,不愿被套,市场上从不缺机会。

$招商中证2000指数增强C$

风险提示: 市场有风险,投资需谨慎。