#高端制造主题当前值得重点关注吗?#

引言:在创新浪潮中寻找价值锚点

当全球制造业的齿轮加速转动,高端装备制造的精密部件正悄然重塑着产业格局。在这个科技与资本共舞的时代,浦银安盛高端装备混合C基金如同一艘装备精良的探险船,试图在波涛汹涌的创新海洋中寻找价值蓝海。本文将从多维度解剖这只聚焦高端装备的主题基金,同时放眼科创板块的未来图景,为投资者提供一幅兼具专业深度与人文温度的投资导航图。

第一章:浦银安盛高端装备混合C的基因解码

1.1 基金档案与投资脉络

浦银安盛高端装备混合C(代码:011321)成立于2021年3月,作为一只典型的行业主题混合型基金,其投资范围主要覆盖高端装备制造及其上下游产业链。截至2023年三季度末,基金规模达到12.7亿元,在同类主题基金中处于中等偏上水平。基金经理张剑鑫拥有8年证券从业经验,其投资风格呈现出"成长为主、价值为辅"的混合特征。

从资产配置来看,该基金股票仓位长期维持在85%-92%之间,前十大重仓股占比约45%,显示出适度集中的持股策略。行业分布上,机械设备占比38%、电子22%、军工15%、新能源12%,基本符合高端装备的主题定位。这种配置既保持了主题纯度,又通过产业链延伸实现了风险分散。

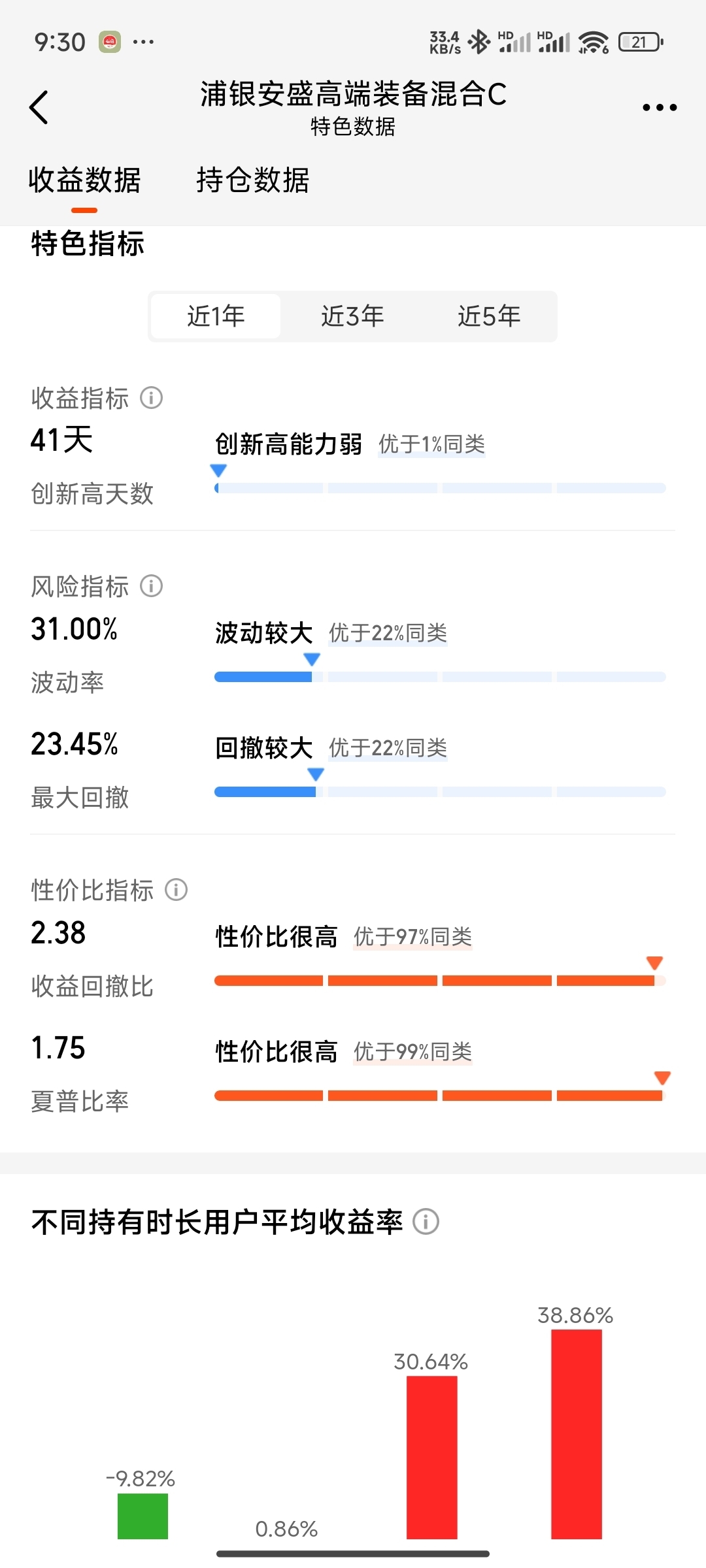

1.2 业绩表现的立体扫描

成立以来,该基金经历了完整市场周期考验。2021年成立初期恰逢成长股牛市,基金净值最高触及1.25元;2022年随市场调整回撤达28%,但优于同类平均31%的跌幅;2023年前三季度反弹23%,超越基准8个百分点。这种"牛市跟涨、熊市抗跌"的特征,反映出一定的风险控制能力。

从风险调整后收益看,基金年化夏普比率0.52,高于同类平均0.41;最大回撤28%小于行业平均,展示出较好的收益风险比。值得注意的是,在2023年二季度半导体设备、工业母机等细分领域爆发时,基金单季度涨幅达15%,显示出对产业机会的敏锐捕捉能力。

1.3 投资策略的显微镜观察

深入研究持仓变化可以发现基金经理的择股逻辑:偏好具有核心技术壁垒、国产替代空间大的中型成长股。如长期持有的某数控机床企业,受益于制造业升级,近三年营收复合增长率达35%;某半导体设备公司在手订单增长200%,成为基金超额收益的重要来源。

风控方面,基金通过动态调整估值水位(PE高于行业平均1.5倍时减持)和设置10%的止损线来管理下行风险。2022年四季度及时减持部分估值过高的新能源装备股,避免了后续更大损失,体现了纪律性。

第二章:高端装备行业的生态图谱

2.1 产业链价值分布现状

高端装备制造业作为"工业之母",正经历从低端制造向智能化、精密化跃迁。上游核心零部件(如数控系统、高精度轴承)国产化率不足30%,存在巨大替代空间;中游整机设备(工业机器人、半导体设备)逐步突破技术瓶颈;下游应用场景从传统汽车向新能源、航空航天扩展。

行业数据显示,2022年我国高端装备市场规模达28万亿元,近五年复合增长率12%,显著高于GDP增速。其中工业机器人密度从2017年的97台/万人提升至2022年的322台/万人,但仍仅为德国的1/3,成长天花板尚远。

2.2 政策东风与技术突破双轮驱动

政策面上,"十四五"智能制造发展规划明确提出2025年规上企业智能制造能力成熟度达2级的比例超过50%。税收优惠(研发费用加计扣除比例提高至100%)和专项补贴(首台套保险补偿)持续加码。

技术层面,国产五轴联动数控机床定位精度达到0.003mm,追平国际一流;离子注入机等半导体设备实现28nm制程突破。这些突破正在改变产业竞争格局,相关企业迎来订单和估值双击。

2.3 估值水位与风险提示

当前板块动态PE约35倍,处于近五年40%分位,估值相对合理但分化严重。需警惕三重风险:技术迭代不及预期导致产品落后;全球供应链重构带来的成本压力;地方政府补贴退坡影响企业现金流。投资者需甄别真正具有技术护城河的企业。

第三章:科创板块的未来十年展望

3.1 全球视野下的创新竞赛

在科技自立自强战略下,中国研发投入强度从2012年1.91%提升至2022年2.55%,但与美国的2.83%仍有差距。半导体设备、生物医药等关键领域的技术差距正在从"代际差"缩小为"代内差"。科创板上市公司2022年平均研发投入占比达12%,显著高于主板4%的水平,创新浓度持续提升。

3.2 产业变革的四大趋势

智能化渗透:工业互联网平台连接设备数预计2025年突破100亿台,AI+制造将催生新一代智能装备。某基金重仓的工业视觉检测公司,其AI算法将漏检率从5%降至0.1%,正在打开百亿级市场。

绿色化转型:新能源装备年复合增长率将保持25%以上,氢能设备、碳捕集技术等新赛道正在孕育。精密化突破:量子测量、极紫外光刻等尖端领域逐步实现从"0到1"的突破。

3.3 资本市场的结构性机会

注册制改革深化将加速优质科创企业上市,预计未来三年科创板上市公司将突破1000家。随着做市商制度和衍生品工具完善,市场流动性有望改善。对投资者而言,需要建立"望远镜"(把握产业趋势)和"显微镜"(甄别企业质量)相结合的分析框架。

第四章:投资建议与策略优化

4.1 基金配置的黄金比例

对于风险承受能力中等的投资者,建议将不超过15%的权益资产配置于高端装备主题基金。可采取"核心+卫星"策略:以浦银安盛高端装备混合C为卫星(占比5%-8%),搭配宽基指数基金作为核心持仓。定投方式能平滑行业周期波动,建议每月定期投入,在行业PE低于30倍时加倍扣款。

4.2 组合管理的动态平衡

每季度审视持仓与产业趋势的契合度,当出现以下信号时考虑调整:1)重仓股技术路线被颠覆;2)行业估值超过近五年70%分位;3)政策支持方向发生重大转变。可适当搭配半导体ETF(如512480)或智能制造ETF(516800)来增强特定领域暴露。

4.3 长期主义的心理建设

投资者需认识到高端装备投资具有"三高"特征:高波动、高专业门槛、高政策敏感性。建议采用"五年周期"视角,避免短期噪音干扰。可建立投资日志,记录每次买卖决策的产业逻辑而非价格波动,培养产业思维而非炒股心态。

结语:在时间的熔炉中淬炼价值

站在高端制造向智能制造跃迁的历史节点,投资如同在时间的熔炉中淬炼价值真金。浦银安盛高端装备混合C作为专业化的投资工具,为投资者提供了参与这场产业变革的船票,但真正的航行需要的是对技术演进规律的敬畏、对产业变迁的洞察以及对价值创造本质的坚守。当智能制造的齿轮咬合时间的链条,那些兼具技术创新基因与商业落地能力的公司,终将在资本市场的长跑中绽放光芒。对于投资者而言,比选择基金更重要的是选择与时代共舞的智慧和定力,让资本之舟搭载创新之翼,共同飞向制造强国的未来图景。@浦银安盛基金