风水轮流转,过去三年固收基金对于“固收+”基金的压制,在今年转换了。不少投资者今年求稳的效果并不理想。

中短期美元债基金

年初的时候,这是被认为固收方向中最具有性价比的一个。最乐观的情形是可以叠加三重收益:债券本身较高的票息收益+降息带来的资本利得+汇率收益。即便能拿到双重收益,感觉也是很不错的,哪怕只有票息收益,只要另外两个不拖后腿,都有4—5%的票息收益不是?

为了提高安全性,还倾向于选择质地好的债券,比如摩根海外稳健配置混合、富国亚洲收益债券。

不过到目前为止,表现并不理想,以两只基金的人民币C类份额为例:

摩根海外稳健配置混合C(020512)

摩根海外稳健配置混合C(020512)

富国亚洲收益债券C(019709)

富国亚洲收益债券C(019709)

收益不及预期,持有体验也不是很好,经常小涨大回,就比较折磨人。其实这个收益并不是不能接受,就是对比年初的预期落差有些大,投资者承担得多一些,并没有获得理想的收益回报。

反倒是投资高收益债券的美元债基表现达到了这边的预期……

短债基金

短债基金也是被器重的方向,因为在过去几年里,综合收益和流动性来看,还是颇有吸引力的,虽然债券市场有一定的波折,但是短债基金的修复能力还是比较强的。在投资者的乐观预期里,是能有一定超额收益,且波动和回撤都能控制得比较好的产品。

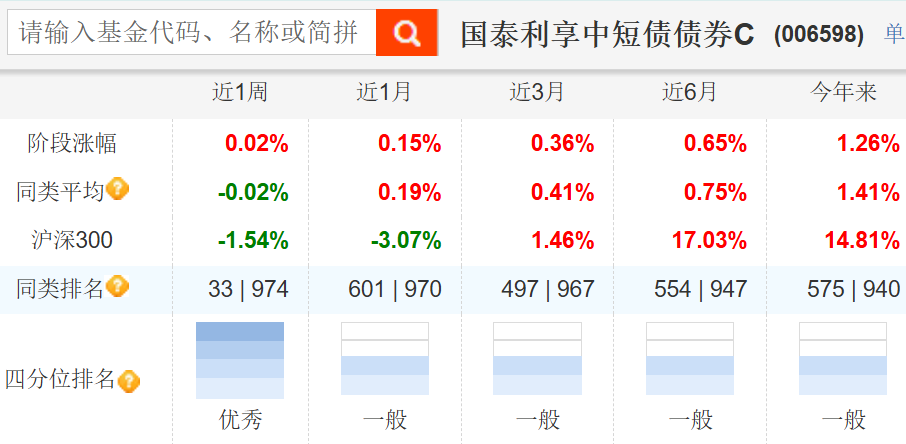

然而今年市场的震荡有些超预期,相应的短债基金的表现也受到不小的影响,先来看稳健走势的代表国泰利享中短债C(006598):

各阶段都是红的,就是收益水平确实不高。

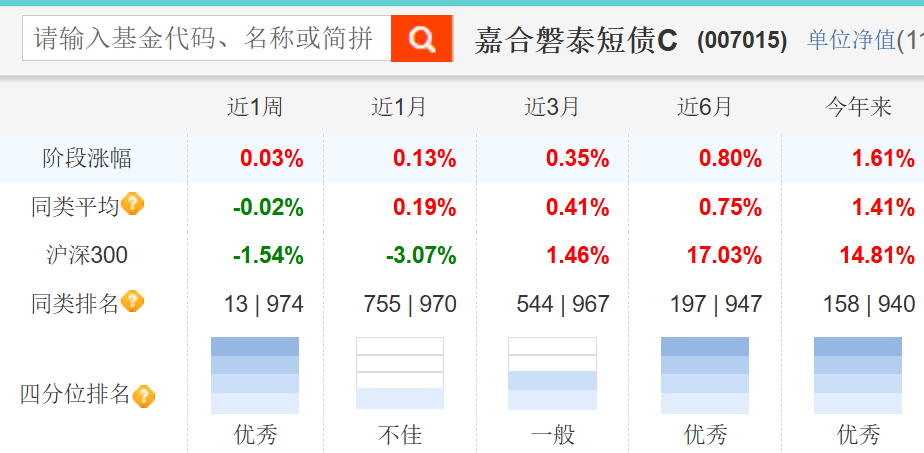

再来看另一个代表嘉合磐泰短债C(007015):

上半年表现更好一些,但随着规模的增长,下半年的表现逐渐跟国泰利享中短债C看齐。其1.61%的今年以来收益,对比来说挺好的,但可能依旧不及投资者年初的预期。

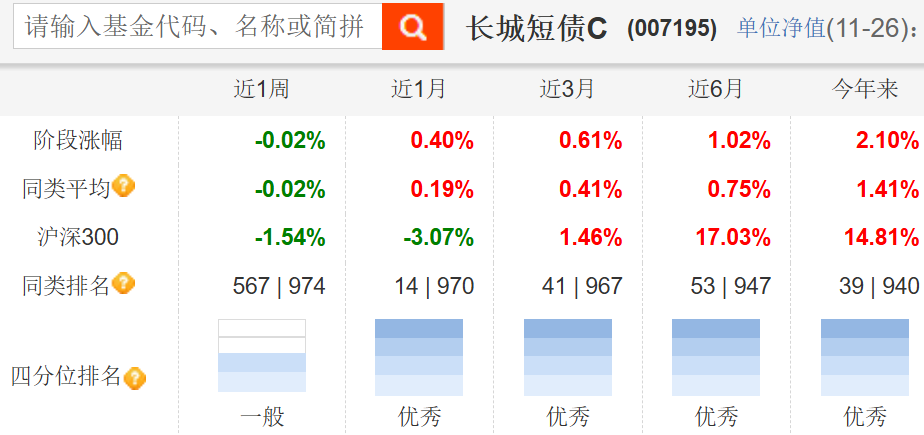

长城短债C今年以来的收益可能比较符合投资者年初的预期,但是在这个过程中的波折,可能还是一定程度超出预期的,经历过60多个BP的回撤,也经历过两三个月没有新高。

这几个可能还是同类里比较出色的产品……

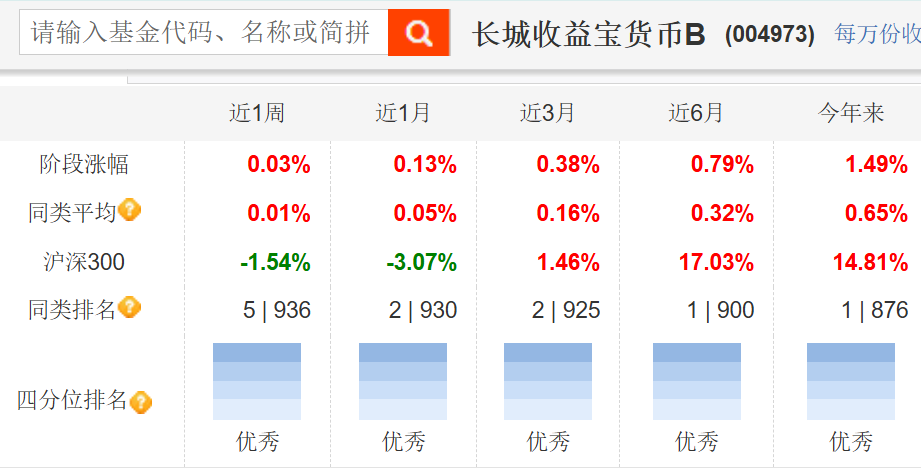

坚守1%的货币基金

估计不少人早就写好了某宝七日年化收益率跌破1%的稿子,却迟迟没有机会发,因为总是能够化险为夷,坚守1%成功。

不过纵使是这个品类今年以来收益最突出的那个,也就是这样:

对比银行理财产品,可能也没什么竞争力可言。现在不少人都在银行现金管理类理财产品那儿不断搬家,争取能够超过2%。相比之下,货币基金的收益好像确实不够看……

不过确实也没有更好的办法了,毕竟差异在那儿放着,也不是单方面努力就能解决的。

相映成趣的是,被嘲讽为“固收-”的“固收+”基金得益于权益市场表现好,今年倒是不难跑出百分之五、六的收益,不得不感慨下风水轮流转了。