#多空圆桌派#感兴趣的朋友可以长期关注这一话题,里面长期会有一些关于基金投资的深度讨论。

11月上证指数创下近十年新高后,市场在3900点附近展开了持续拉锯。当指数在高位反复震荡,成交额渐次收敛,投资者的心态也随之陷入两难:跨年行情究竟是渐行渐近,还是就此偃旗息鼓?该积极加仓,抑或继续观望?

01 估值与基本面的“剪刀差”

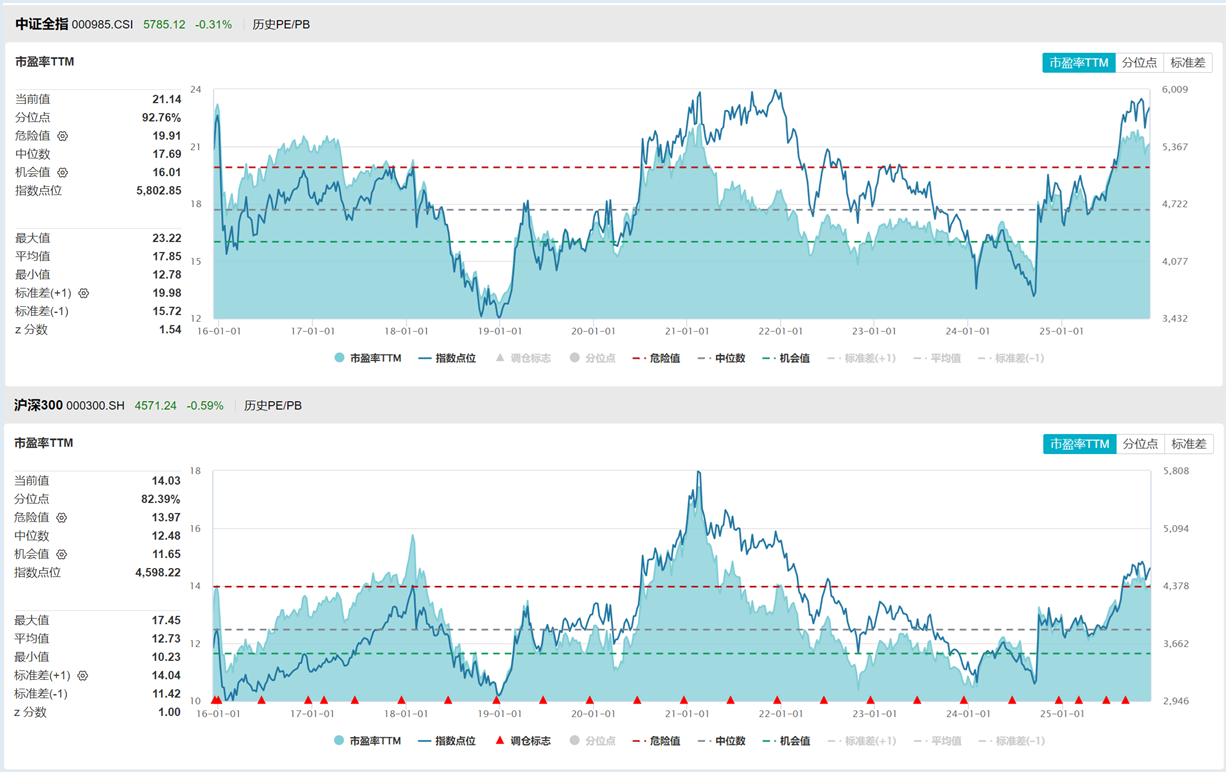

要回答这个问题,首先需要清醒认识当前市场的真实处境。主要宽基指数的估值数据已发出明确信号:主要指数正接近历史估值区间的上沿。截至12月10日,代表全市场A股的中证全指市盈率TTM为21.14倍,处于近十年来92.76%的高分位;而作为核心资产代表的沪深300指数,市盈率TTM为14.03倍,分位点也达到82.39%的较高水平。

(数据来源:WIND)

与估值高位形成鲜明对比的是,宏观经济基本面仍处于盈利周期的底部区域。企业盈利修复虽在进行中,但力度与速度尚不足以匹配当前的估值水位。这种“高估值+业绩底部”的组合,意味着市场已进入业绩底部的阶段性高估状态。

02 跨年行情可期,但结构分化将是主基调

尽管估值压力客观存在,但跨年行情的启动条件并未消失。政策面,12月作为年度收官与来年规划的关键窗口,稳增长基调有望延续;资金面,险资等长期资金入市节奏加快,居民资产向权益市场转移趋势未改;技术面,主要宽基指数仍然保持上升通道,市场蓄势待发。

关键在于,这轮跨年行情大概率不会是雨露均沾的普涨,而是景气驱动的结构性演绎。在整体估值偏高的背景下,唯有基本面处于明确上行周期的板块,才能凭借业绩兑现消化估值压力,走出独立行情。那些缺乏业绩支撑的题材炒作,则可能在震荡中逐步掉队。

03 布局景气周期:关注高成长赛道

那么,哪些板块真正站在景气周期的风口?

懒人养基拉了平时关注较多的板块数据,未来一年、两年预测净利润同比增长数据详见下表。

(数据来源:WIND)

根据最新万得一致预测数据,未来两年净利润复合增长率居前的板块几乎被科技创新领域包揽:

科创成长指数以236.24%的两年复合增长率位居榜首,科创AI指数紧随其后达87.24%,云计算指数以87.10%的增长率位列第三,而半导体、人工智能等相关产业链板块也普遍保持着50%以上的复合增速。

这些数据背后,是全球科技产业变革的深刻逻辑——从AI算力需求的爆发式增长,到国产替代进程的加速推进,再到数字经济的全面深化,相关赛道已进入业绩释放的“黄金窗口期”。

04 利用指数基金把握结构性机会

对于普通投资者而言,在结构性行情中精准选股难度极大,借助指数化工具进行布局更为明智。

易方达基金在科技成长领域布局完善,为投资者提供了覆盖核心赛道的优质工具:

针对科创成长这一高弹性方向,易方达上证科创板成长ETF(588020)及其联接基金(A类:019702,C类:019703)聚焦科创板中营收与净利润增速最高的50只龙头股票,能够捕捉最具成长性的创新企业价值释放。

在AI产业链布局上,易方达上证科创板人工智能ETF(588730)及其联接基金(A类:023564,C类:023565)覆盖了算法、算力、应用等全产业链环节。随着AI技术从概念走向落地,相关企业的订单收入将进入实质性增长阶段,指数成分股的业绩高增预期具备坚实的基本面支撑。

对于云计算赛道,可以关注易方达中证云计算与大数据主题ETF(516510)及其联接基金(A类:017853,C类:017854)。云计算与大数据作为数字经济的底座,其需求具有较高确定性。无论是企业数字化转型,还是AI大模型训练带来的算力需求,都将直接转化为云服务商的业绩增量。

需要注意的是,今年以来这些高景气板块已经累积了不小的涨幅,感兴趣的朋友一定注意逢低布局,谨慎追高,以免被套。

指数和基金历史业绩不代表未来表现。本文所有观点和涉及到的基金不构成投资建议,只是我自己投资思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。

$易方达上证科创板成长ETF联接发起式A(OTCFUND|019702)$

$易方达上证科创板成长ETF联接发起式C(OTCFUND|019703)$

$易方达科创人工智能ETF联接A(OTCFUND|023564)$

$易方达科创人工智能ETF联接C(OTCFUND|023565)$