在股债市场交替波动的背景下,“固收+”凭借“一般情况下,预期风险低于股票、收益空间跑赢纯债”的核心优势,成为投资者追求稳健收益的重要标的。过去十年,万得偏债混合型基金指数(“固收+”代表性指数之一)有8年实现正收益,即便在市场调整年份,跌幅也远小于偏股型基金,充分彰显长期稳健特质。当前,债券市场收益率上行凸显配置价值,A股结构性行情又为权益端提供超额收益空间。面对这一机遇,投资者需理性布局,找准“选产品、看管理、守长期”的关键,在波动市场中争取稳健收益。

“固收+”具备长期稳健的潜质

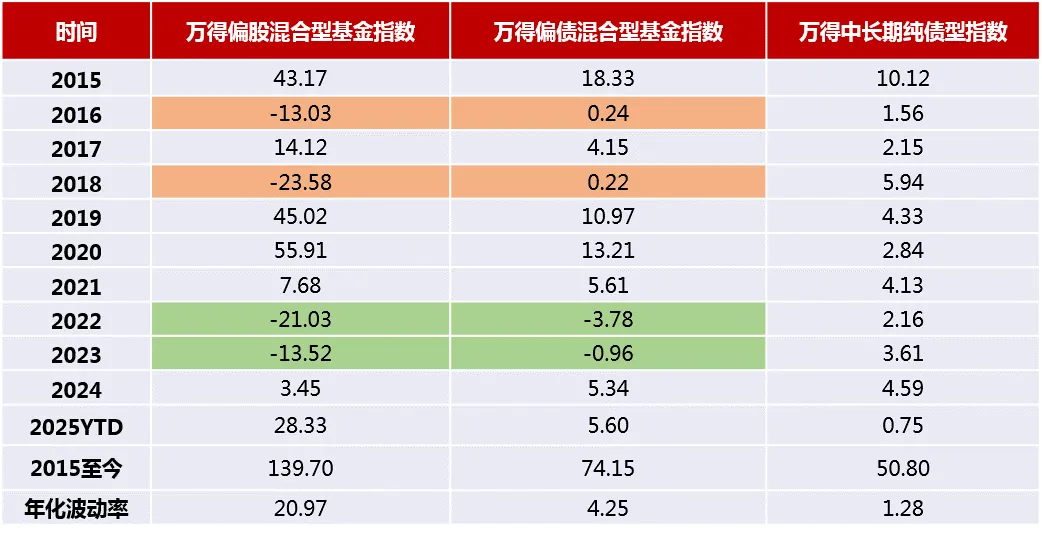

从十年市场变迁与数据对比来看,“固收+”的优势在周期检验中愈发清晰。若以2015-2024年为周期,万得偏债混合型基金指数(“固收+”代表性指数之一)有8年获得正收益,仅2022、2023年录得小幅负收益,而同期万得偏股混合型基金指数跌幅为21.03%、13.52%。以偏债混合型基金指数代表的“固收+”稳健优势特征凸显。

数据来源:Wind 单位:% 数据区间:2015-2024年度,2025.1.1-2025.11.27, 万得偏股混合型基金指数(885001)万得偏债混合型基金指(885003)、万得中长期纯债型指数(885008)。

截至2025年11月27日,万得偏债混合型基金指数(“固收+”代表性指数之一)累计收益74.15%,年化波动率4.25%;同期万得偏股混合型基金指数累计收益139.70%,年化波动率20.97%。这种“长期收益空间跑赢纯债、预期风险低于股票”的特征,使得“固收+”获得市场认可。

寻找结构性配置机会

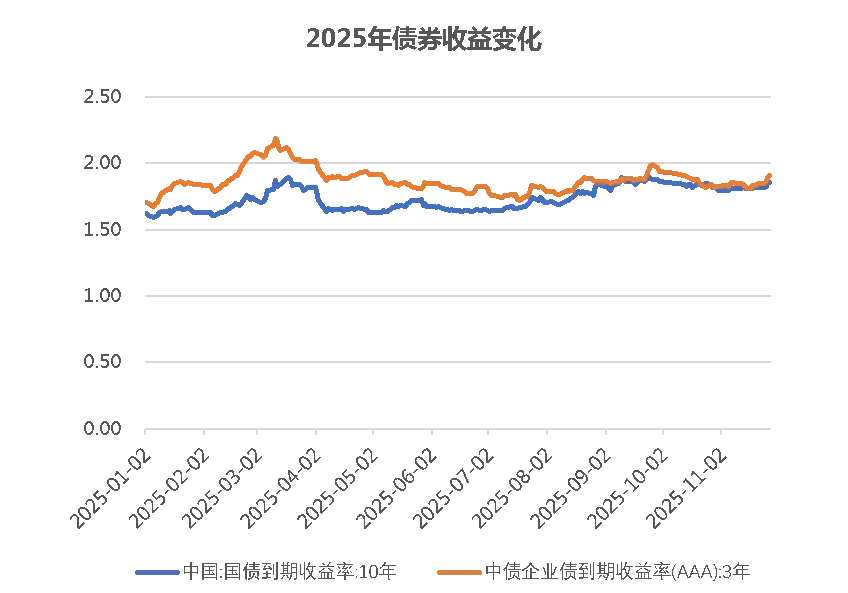

对“固收+”而言,目前的债券市场利率呈上行趋势,凸显配置价值。

债券方面,今年经历了两轮下跌。今年年初受资金面收紧、政策预期变化、市场风险偏好提升等因素影响,收益率显著上升,其中10年期国债收益率上行幅度超过20bp;7月份以来,受市场风险偏好变化等因素影响,10年期国债再次突破1.8%。

数据来源:Wind 时间区间:2025.1.1-2025.11.27

随着收益率上升,债券资产重新具备不错的配置和交易价值。当前流动性宽松有政策支持,系统性风险有限,收益率上行本质是供需再平衡后的价值回归,债券资产正重新成为资产组合中兼具相对稳健性与收益空间的核心配置选项。

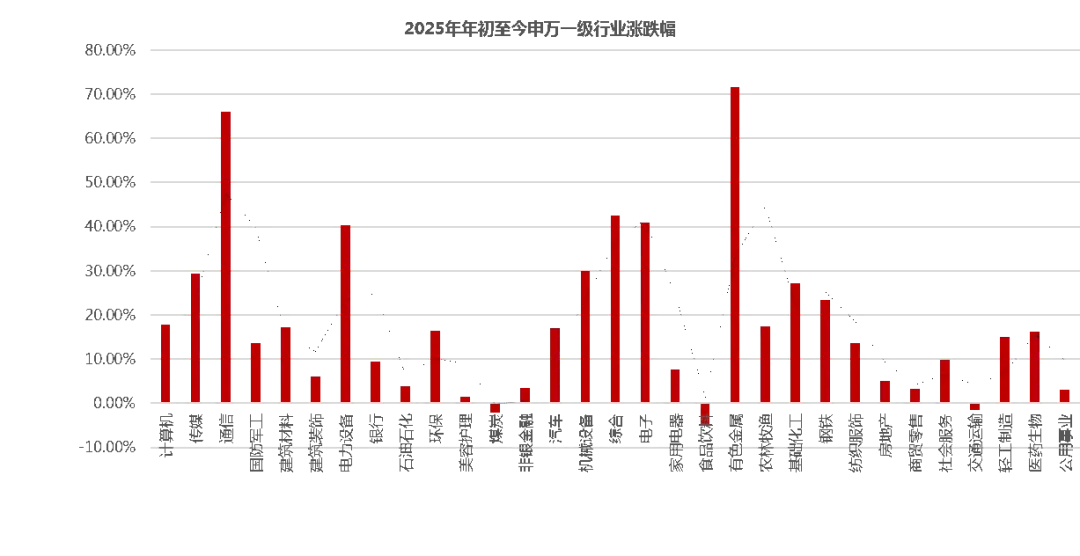

在权益配置方面,今年的权益市场行业分化呈现鲜明的结构,为“固收+”提供了较好的寻找行业超额机会。

当前A股市场在复杂环境中呈现鲜明结构性特征,申万一级行业的分化表现尤为突出。从2025年年初以来数据看,科技成长与先进制造领涨市场,周期板块内部分化,消费医药有过不错的表现,结构性机会正从政策红利与产业趋势中持续涌现。

数据来源:Wind 时间区间2025.1.1-2025.11.27

今年A股结构性行情特点鲜明,核心表现为行业分化极致与资金聚焦高景气赛道。申万一级行业中,科技成长类板块领涨全场,通信涨幅超60%,紧随气候的电子涨幅约40%、计算机涨幅接近20%;周期行业中,有色金属板块涨幅超70%,然而煤炭则小幅下跌2%。资金流向呈现强结构性特征,通信、电子等板块获百亿级主力资金净流入,科技赛道成为公募与北向资金加仓核心。政策与产业共振驱动行情深化,“人工智能+”与新质生产力政策催化AI、半导体等领域,游戏行业借版号常态化与AI降本实现业绩爆发。

往后看,行业分化的权益市场,可以为“固收+”的资产配置、行业以及标的选择提供丰富的超额收益机会。

长期布局“固收+”的三个关键

面对“固收+”的新一轮热潮,投资者更需理性布局,核心要抓准“选产品、看管理、守长期”三个关键。

首先,要优先选“风险适配”的产品。如果按照自身风险承受能力,可以选择适合的“固收+”,组合投资。

其次,聚焦管理人的“协同能力”,这是产品靠谱的核心。目前市场上优秀的“固收+”产品,已经不局限于传统的股债搭配,而是进化为通过多资产、多策略动态组合以追求更优风险收益比的模式。优秀的管理人可以充分发挥主动管理的力量,通过宏观研判、风险因子监控、多元资产配置的体系化投研控制风险,在不断的动态管理下,争取让好的“固收+”产品长期净值走势向上,力求让收益更为稳健扎实。

最后,必须坚持长期持有,避免追涨杀跌。例如,2022年的赎回潮中,不少投资者因短期5%的回撤割肉,错失后续反弹。“固收+”的价值在长期稳健曲线,而非短期净值跳动,与其纠结市场明天涨跌,不如选择适配自己风险的产品,静静等待时间的力量。

风险提示:基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付管理责任。