目前美国国债到期滚续压力因2020年疫后冲击以来财政持续扩张而远高于2023年以前水平,供给端下半年或还将面对债务上限解决和减税新增赤字带来的财政部增发融资虹吸流动性的考验,需求端的承接在美国自残式关税政策动摇美元信用后亦有隐忧。但对于债市而言供给或不是核心,货币当局如何协同才是关键,美联储最终出手兜底对冲是可能结局。

2025年迎来美国国债到期潮?

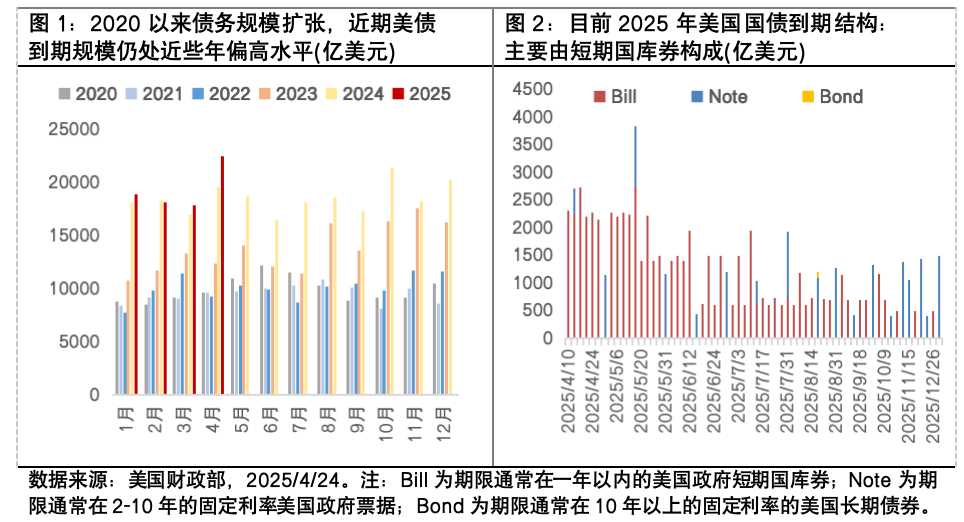

2020年以来,在疫情冲击和经济托底等诉求下美国财政持续大幅扩张,本身就会自然推升政府债务规模,美国财政部或迎来国债到期高峰。从结构看,年内即将到期的美国国债规模主要由短期国库券(通常≤1年)构成,由于这些国库券期限通常偏短,年内不断滚续压力也会更大,最终全年到期规模还需观察未来5-12月短期国库券发行滚续的体量。

目前合并国库券(Bill)和附息国债(Note和Bond)来看,美国国债市场近期面临的到期规模或相对处于近些年偏高水平。偏高的到期规模,与难以轻松压降的赤字规模,或也意味着今年美国国债借新还旧+再融资的发行体量将进一步抬升。

供给端考验窗口,或在于下半年债务上限解决和减税落地

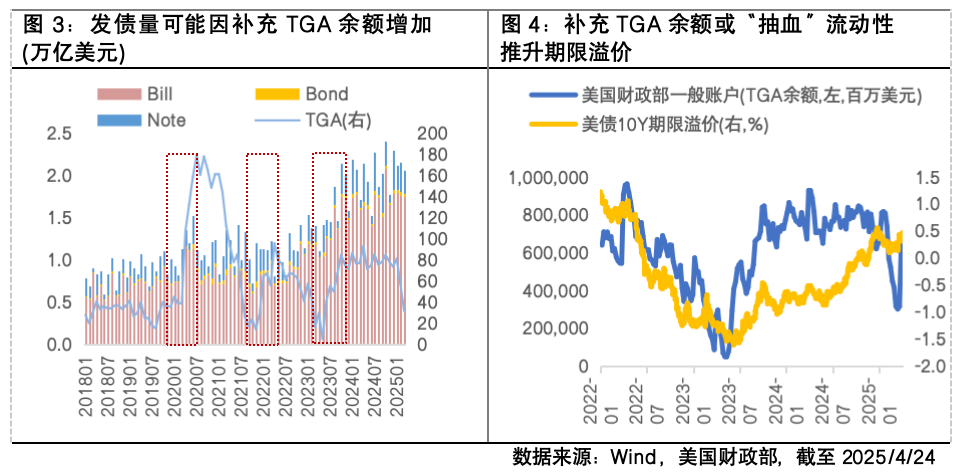

一般债务自然滚动到期的规模问题扰动较小,目前供给端会造成美债波动的主题事件或主要是债务上限解决和减税新增赤字带来的财政部增发潮虹吸市场流动性。

债务上限解决后的短债供给潮可能放大利率波动。债务上限解决后财政部再融资安排可能因需要补充此前使用非常规手段腾挪筹措资金消耗的TGA余额,导致发债量增加(短债或仍是主力)形成流动性“抽血”冲击。历史上在美国财政部TGA账户余额走高过程中,流动性冲击或推升期限溢价带动美债利率抬升。

美国减税计划可能带来大规模新增赤字。根据 CBO(国会预算办公室)预测,未来十年债务总额占GDP的比例将持续上升至 117%。历史上美国财政部在2023年8月上调中长债发行规模后10年期美债收益率在供给利空下曾到达5%的阶段性高点。

需求端承接隐忧,或在于美元资产信用闭环锈蚀

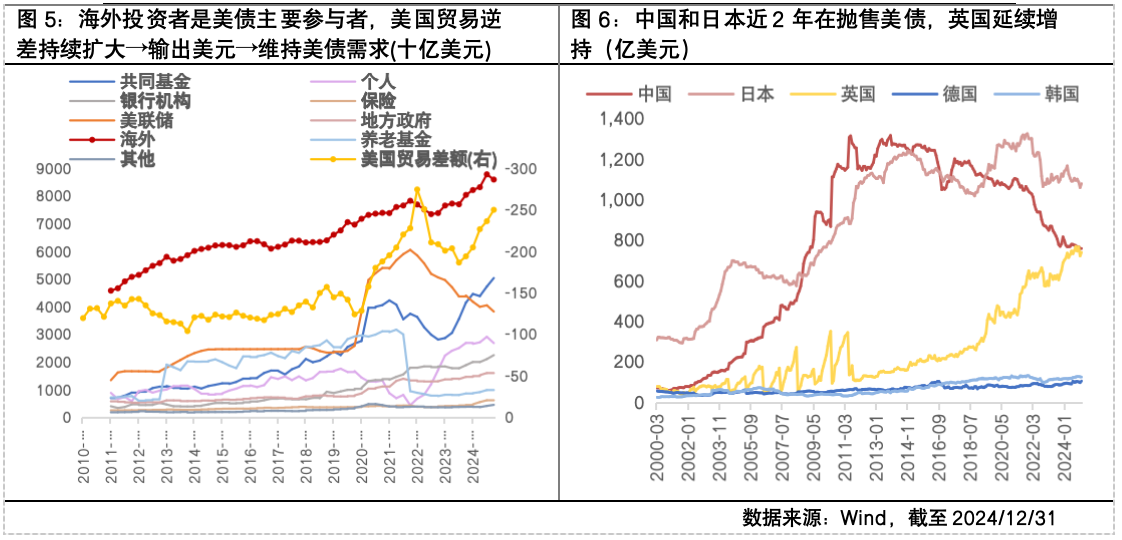

美国整体消费多而生产少,因而美国企业或消费者需大量进口商品并以此将美元输往贸易伙伴国,这也侧面加强美元储备地位;贸易伙伴国拿到美元后将大部分美元储备配置美债,进而形成"贸易顺差→积累美元→购买美债→支撑美国财政"的闭环。

因此,美债当下面临的需求困局是:关税政策弱化美元循环并解构全球秩序,可能导致海外投资者对美债乃至美元资产的需求系统性降低。在美国通过关税降低贸易赤字以及财政减支的政策方针下,其“财政+贸易”双赤字模式出现收敛。美国软实力削弱、美国债务问题、美联储独立性等都会动摇美元信用基石。对于其他国家而言,美国若不愿提供顺差,反而将导致他国获得美元渠道受限且持有美债需求降低。

在私人部门中海外投资者是美债最主要参与者,其中日本、中国、英国为前三大买家。从近两年看,英国等其他国家延续增持美债,日本和中国较为明显地减持美债,这种减持行为可能使得市场信心更加脆弱。对于后续化解需求端恶化的风险,一方面经过博弈和妥协后其他海外投资者对美债需求的维持可能弥补中日两方减持部分;另一方面美联储也可能结束缩表采取结构性QE手段对冲美债后续的供给压力。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#四大行再创新高!现在上车还来得及吗?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。