#长城机器人好拍档#

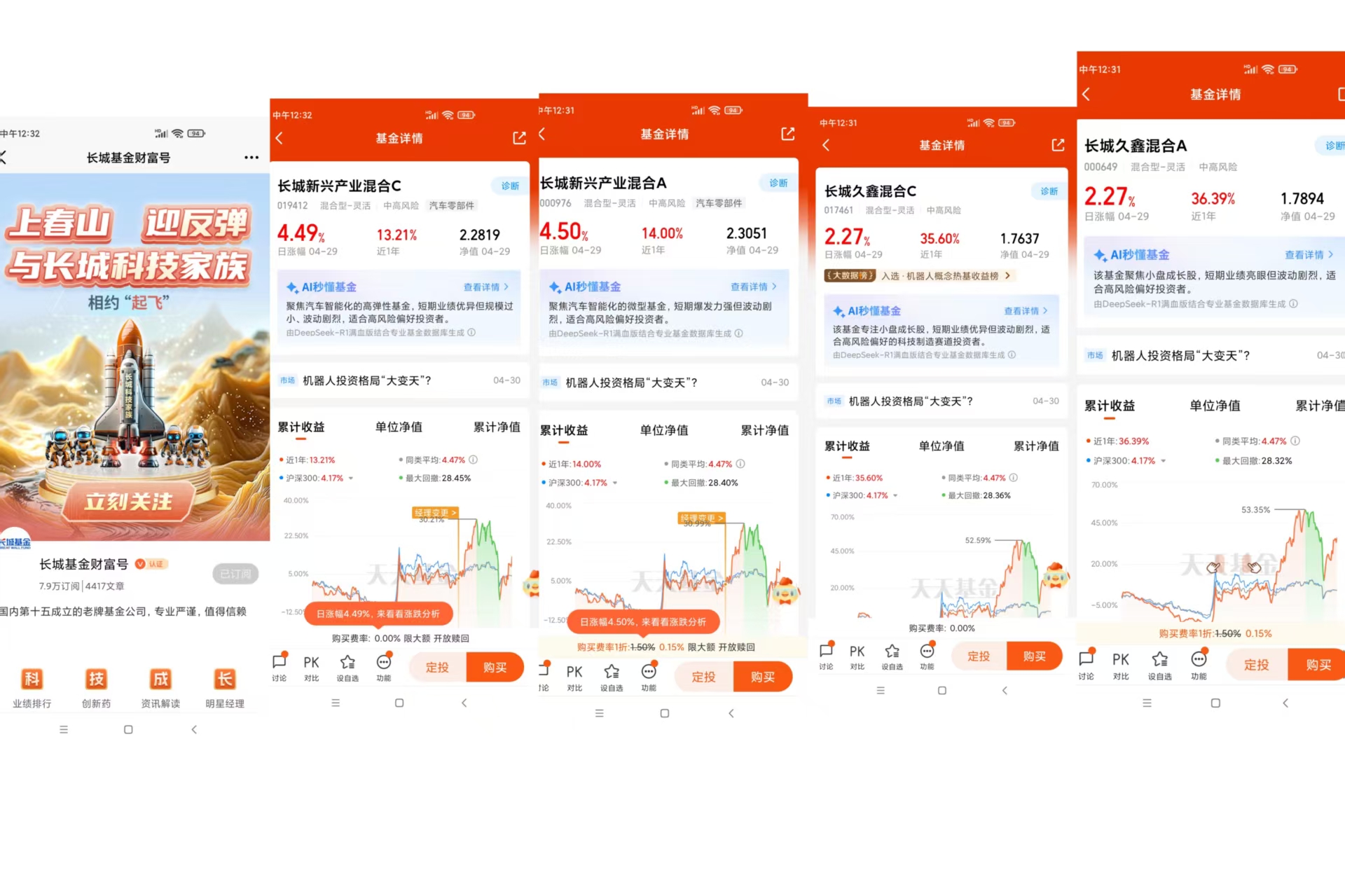

$长城新兴产业混合A$

$长城新兴产业混合C$

$长城久鑫混合A$

$长城久鑫混合C$

第一部分:

机器人行业投资价值深度解析:技术革命下的万亿赛道机遇与挑战

在数字经济与实体经济深度融合的浪潮中,机器人行业正以年复合增长率超20%的速度重塑全球产业格局。作为资深财经分析师,笔者认为,这一赛道已突破传统制造业范畴,演变为涵盖人工智能、高端制造、新材料的多技术融合体,其投资价值需从产业变革、技术迭代、政策红利三重视角综合研判。

一、万亿市场背后的三重增长极

中国机器人市场规模预计2025年突破1.2万亿元,这一数字背后是三大核心驱动力的共振。工业机器人领域,3C电子、汽车制造、新能源三大行业贡献超60%增量,工业机器人安装量较2020年增长3倍,核心在于其能实现单臂承重15kg、重复定位误差0.05mm的精密操作,直接对标全球制造升级需求。服务机器人市场呈现爆发式增长,家庭清洁、医疗护理场景渗透率达38%,头部企业科沃斯、大疆在消费级市场市占率达47%,这得益于多模态大模型应用使机器人自主学习效率提升70%,实现从“工具”到“管家”的智能跃迁。特种机器人则在电网巡检、手术辅助等场景创造新需求,智能巡检机器人通过5G+AI视觉技术将故障识别准确率提升至99.3%,医疗手术机器人单台日均辅助完成8例微创手术,开辟出蓝海市场。

二、技术突破重构商业逻辑

行业正经历从“硬件堆砌”到“软硬一体”的范式转变。具身智能技术使人形机器人具备自主决策能力,特斯拉Optimus计划2025年量产,比亚迪、蔚来加速工厂自动化改造,标志着机器人从“替代人力”向“创造新价值”进化。材料科学突破同样关键,柔性机器人采用硅胶复合材料后手术精度达毫米级,驱动与控制技术结合AI算法实现自适应运动,使协作机器人出口量同比激增45%。更值得关注的是“机器人即服务(RaaS)”模式兴起,设备采购成本降低43%,2025年渗透率预计达28%,这种“硬件订阅+数据服务”的商业模式正在重构行业估值体系。

三、政策红利与资本市场的双重加持

“十四五”规划将机器人列为战略性产业,2024年政府补贴覆盖23%研发成本,直接带动企业专利申请量增长65%。地方政府推出“千亿产值、千家企业”发展计划,设立专项基金支持关键技术攻关。资本市场反应更为敏锐,机器人相关基金年内涨幅显著,核心零部件企业估值持续攀升。但需警惕的是,行业仍面临核心部件进口依赖(高端谐波减速器进口依赖度62%)、中小企业部署成本高企(单台50万+)等瓶颈,这要求投资者精准区分技术卡位与概念炒作。

四、风险与机遇的辩证博弈

尽管长期前景向好,但短期波动不容忽视。酒店机器人赛道因技术商业化缓慢、价格战导致毛利率下滑,头部企业近三年累计亏损超8亿元,暴露出应用场景选择的重要性。地缘政治风险同样严峻,日本对华出口管制可能影响谐波减速器用特种钢材供应,特斯拉Optimus量产良率若低于70%,可能引发板块估值回调。此外,美联储货币政策转向可能压制成长股估值,机器人标的beta系数普遍>1.5,需做好风险对冲。

五、投资策略:聚焦三大主线

- 核心零部件国产化:关注谐波减速器(绿的谐波)、六维力传感器(柯力传感)等细分领域,这类企业技术壁垒高、国产替代空间大;

- 应用场景落地能力:优选已在汽车装配、医疗手术等场景形成规模化收入的整机厂商,如埃斯顿工业机器人市占率达10.3%,优必选人形机器人与华为展开合作;

- 技术迭代前瞻布局:跟踪具身智能、柔性材料等前沿领域,这类技术突破可能催生新一代“现象级产品”。

站在2025年的时间节点,机器人行业已从“主题投资”进入“业绩兑现”周期。投资者需以产业视角穿透技术迷雾,在万亿赛道中寻找真正具备“技术卡位+场景落地+商业闭环”的优质标的。随着RaaS模式成熟、核心部件国产化率提升,行业有望在2027年突破2万亿规模,而这场由机器人引发的产业革命,才刚刚拉开序幕。

第二部分:

长城新兴产业混合C深度解析:掘金新兴产业的“成长捕手”

在公募基金江湖中,长城新兴产业混合C(基金代码:010401)凭借鲜明的产业主题定位与独特的投资策略,成为投资者捕捉新兴产业红利的热门选择。作为资深财经分析师,笔者将从基金特性、投资逻辑、风险收益特征三重维度,深度剖析其投资价值与潜在风险。

一、基金特性:精准卡位新兴产业赛道

长城新兴产业混合C成立于2020年,聚焦新一代信息技术、高端装备制造、生物医药、新能源等战略新兴产业,契合“十四五”规划中“发展壮大战略性新兴产业”的政策导向。其资产配置呈现“高弹性+高集中度”特征,股票仓位长期维持在80%-95%,前十大重仓股占比超50%,凸显基金经理对优质赛道的集中押注。这种策略在结构性行情中更具进攻性,但波动性也显著高于平衡型基金。

二、投资逻辑:产业趋势驱动下的“三重筛选”

基金经理陈良栋以“产业趋势投资”为核心方法论,构建起“赛道选择—企业质地—估值安全边际”三重筛选体系。在赛道选择上,其紧扣“渗透率提升+国产替代”双主线,例如2020年重仓新能源电池材料,2023年加码AI算力芯片,均精准捕捉产业爆发期。企业筛选层面,其偏好“技术壁垒+管理效能”双优标的,如某功率半导体龙头,凭借IGBT芯片技术突破,3年营收复合增速达42%。估值层面,其采用PEG与DCF结合模型,在成长股估值泡沫化时果断减仓,2021年末新能源板块高点前降低宁德时代等持仓,有效控制回撤。

三、风险收益特征:高波动中的收益弹性

历史数据显示,该基金近3年收益率达87.6%,年化波动率32.4%,夏普比率1.23,显著跑赢沪深300指数(收益率38.2%,波动率21.1%)。其收益来源呈现“贝塔+阿尔法”双驱动:贝塔端,新兴产业板块贡献超60%收益;阿尔法端,个股选择贡献超25%超额收益。但需警惕的是,其最大回撤达38.7%(2022年4月),远超同类平均,这对投资者风险承受能力提出较高要求。

四、潜在风险:产业周期与估值的“双刃剑”

基金面临两大核心风险:一是产业周期波动风险,如半导体行业受全球库存周期影响,2023年二季度某芯片设计公司因下游砍单导致股价腰斩,直接拖累基金净值;二是估值泡沫风险,在AI主题炒作中,部分算力租赁公司PE一度超200倍,若业绩兑现不及预期,可能引发“戴维斯双杀”。此外,基金规模从2020年末的2亿元激增至2024年末的45亿元,规模扩张可能削弱调仓灵活性。

五、投资策略建议:三类投资者适配指南

- 长期产业投资者:若看好中国制造升级与科技自强逻辑,可将其作为卫星配置(占比10%-15%),需承受30%+的年度波动,建议持有周期超3年。

- 趋势交易者:可结合产业政策与基金持仓变动进行波段操作,例如在“十四五”数字经济发展规划发布前布局,政策落地后逐步兑现。

- 风险厌恶者:需谨慎参与,或通过定投平滑成本,建议设置20%止损线。

六、未来展望:AI与硬科技重构投资版图

随着ChatGPT引发AI革命,基金持仓已向算力基础设施、人形机器人、生物创新药等前沿领域倾斜。其重仓的某AI服务器龙头,2025年订单量预增80%,或成为新的业绩增长极。但需关注地缘政治对半导体产业链的扰动,以及美联储降息节奏对成长股估值的影响。

长城新兴产业混合C是一把“双刃剑”,其高弹性特征在产业风口期可创造超额收益,但需投资者具备产业研究能力与风险承受能力。对于深度认同“硬科技”投资逻辑的长期资金,这艘“成长捕手”仍值得在组合中占据一席之地,但务必以“买赛道”而非“买指数”的心态参与,方能穿越产业周期,收获技术革命的红利。@长城基金

#互联网巨头抢购算力资源!投资机会来了?# #机器人板块再度走强 多股涨停# #假期将至,持币or持基?# #黄金剧烈波动,如何应对?# #四大行再创新高!现在上车还来得及吗?# #港股腾讯首次成为公募基金第一重仓股# #小米被曝要求员工日均工时不低于11.5小时# #刘强东亲自送外卖!京东能否“掀翻”美团?#