1. 昨天美股机构开始净卖出,今天继续扩大(见第二、五节)

2. 本轮美债对美股/港股的影响,是风险还是机会?(见第五节)

3. 美股、港股策略持续更新

PS:每天下午2点半前更新一篇美股+中港股的整体复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文章第一至四节信息来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会放在文章第五节,供大家参考)

北美/中港市场2025年5月21日

一、 核心摘要

美股回调主因: 美债收益率飙升(国债拍卖疲软、债务担忧)重压股市。

关键利率: 10年期美债收益率超4.6%是警示,超4.7%或5%风险剧增;关注“变动速度”(如月涨60基点)。

美股市场情绪: 谨慎主导;成交量放大下跌,VIX飙升;减持观望扩大。

二、 北美市场

宏观概览与市场表现:

1. 标普500指数(-1.61%)

2. 纳斯达克100指数(-1.34%)

3. 道琼斯工业平均指数(-1.91%)

4. 罗素2000指数(-2.80%)

5. 美国债收益率飙升: 20年期美国国债拍卖表现疲软,各期限美债收益率普遍上涨4-10个基点。10年期美债收益率一度触及4.6%,30年期美债收益率创下本轮周期新高。

6. 成交量: 全美股市成交量达195亿股,高于年初至今的日均165亿股。

7. 波动率指数 (VIX) 大涨超1500个基点至20.87。

8. 黄金价格上涨至3316美元;

9. 美元指数 (DXY) 下跌至99.61。

报告观点:

1. 市场回调主要归因于国债收益率的急剧上升以及对美国债务/赤字问题的持续担忧。

2. 市场已进入“消化期”,应采取“观望模式”。

3. 利率变动的“速度”比“绝对水平”对股市的影响更大。当10年期国债收益率在一个月内快速上涨约60个基点时,股市将面临显著压力。

4. 历史数据显示,当10年期美债收益率高于4.6%时,标普500日均年化回报为-2.4%;若高于4.7%,则骤降至-35.5%。

5. 10年期国债收益率的简单整数压力位是5%,更精确的短期压力位是5月底前超过4.7%。

三、 中港市场

今日暂无。

四、 独立事件

1. AI领域的竞争格局变化:

OpenAI宣布收购苹果前首席设计师Jony Ive的初创公司,双方将合作开发AI驱动的设备。

报告观点: 此事件被视为对苹果在AI硬件领域潜在的重大挑战,Jony Ive的言论也引发了关于未来设备形态的讨论,市场开始想象“一个不再人人拥有手机的未来”。

2. 企业AI采用率快速提升:

根据Ramp AI Index的数据(基于超3万家美国企业数据),2025年企业对AI工具的付费意愿和采用率显著提升。2025年4月,36%的小企业已为AI付费,高于3月的32%和2024年4月的10%。

报告观点: 这是AI产业发展的长期积极信号,表明AI正在从概念走向实际应用和商业化。

3. 美国医疗保险政策调整风险:

美国医疗保险和医疗补助服务中心 (CMS) 宣布将大幅加强对医疗保险优势计划的审计力度。

报告观点: 此举直接导致了相关医疗保险公司(如哈门那、CVS健康、联合健康)股价大幅下跌,反映了政策变动对特定行业的盈利冲击。

4. 特定日期关注:关世卫暂停截止日 (2025年7月9日)

报告观点: 被衍生品交易部门提及,认为7月到期的VIX看涨期权价差可以覆盖此潜在的波动催化事件。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

五、 我的今日策略

今天报告的几条重点:

1. 20年美债发行遇冷,收益率大涨导致美股下跌,关注收益率短期上升的速度而不是幅度更重要(作为美国政府,肯定不希望新发美债收益率大涨,因为这代表政府融资成本变高,以后还钱会更困难。但这一次穆迪下调美国评级,引发了市场担忧,导致美债新发债券收益率真的大幅走高。债券收益率走高,对美股是不利的。)

2. 资金观望态度更浓,减仓范围扩大。(昨天文章说到,机构放弃追涨,并开始净卖出。今天美债爆冷后,进一步加强了资金短期观望的情绪。)

———— 补充信息 ————

美股20年国债昨天发行的问题,是需求下降,买家要求美债提供更高的收益率,否则不买。

在两天前,日本国债也出现类似的问题,日本超长债20/30/40年国债收益率一路上涨,也是因为20年期国债没人出价购买,并且比美债更冷清。

我认为这说明两个问题:

1、当前没有买家愿意接盘长债。买家觉得有长期风险,当前的收益率显得不划算,说明买家目前的风险意识较高。

2、现在买家风险意识变高的原因,与关世卫对经济前景的负面影响、推高通胀的预期,有较大关系。(日本4月份出口由顺差变成逆差、美国的关世卫、通胀、财政赤字问题)

归根结底,导致这一切观念与过去发生巨大变化的起源,我认为还是因为美国关世卫。

旧模式本来还能维持。

新模式不但要承受不确定的考验,而且还是对大家普遍不利的模式。

———— 关于美股策略 ————

本来市场就缺乏新的上涨动力。

现在出现宏观层面的负面事件影响,市场调整也很正常。

美债收益率上升的原因:

1、美国能否长期偿还美债的问题。(担忧一直存在好多年了,但不知道什么时候应验,穆迪下调美国评级又给敲警钟)

2、担心美国通胀上升,需要美债提供更高的收益率作为补偿。(在1的风险环境下,还有通胀压力,这是更短期更现实的压力)

3、关世卫压力减退,资金从美债撤出买美股,本来就会抛美债,导致美债收益率走高。(1、2是宏观层面的问题,3是市场层面的问题,三者叠加了)

我认为,从交易层面,美债收益率上升,短期会增加美债的吸引力,资金流入美债,这才是对美股比较明显直接的短期负面影响。

至于长期美债暴雷不暴雷,这是很多分析师考虑的问题。

对于要短期看到投资结果的资金来说,不需要考虑那么久。

即,如果未来2年内,美债都不会暴雷,那现在就全都是机会。

如果未来2年内,美债就要暴雷,那现在连美股都不应该买,只能买黄金、比特币、大宗商品。

我倾向于美债2年内都出不了问题。(5%的美债想买吗?6%呢?7%呢?真的不动心吗?)

所以美债、美股,调整都是机会,我觉得是好事,太高了真的很难下手。

等机会加舱。

———— 关于港股策略 ————

今天中港市场,投行主要讨论的也是香港的利率问题,怎么做套息交易,没讲港股市场,所以我就没发了。

但能看出来,目前最新的市场因素,就是美债引发的对无风险收益率的讨论。

即,最安全的收益率现在上升了,对其它风险资产的潜在收益率,要不要提高要求?

这不利于美股,也不利于港股,进而不利于A股(因为A股情绪化严重,会跟着美股港股走)。

今天上午港股回落,多少受到了美股回落的影响。

毕竟两边都涨起来,也没个像样的调整。

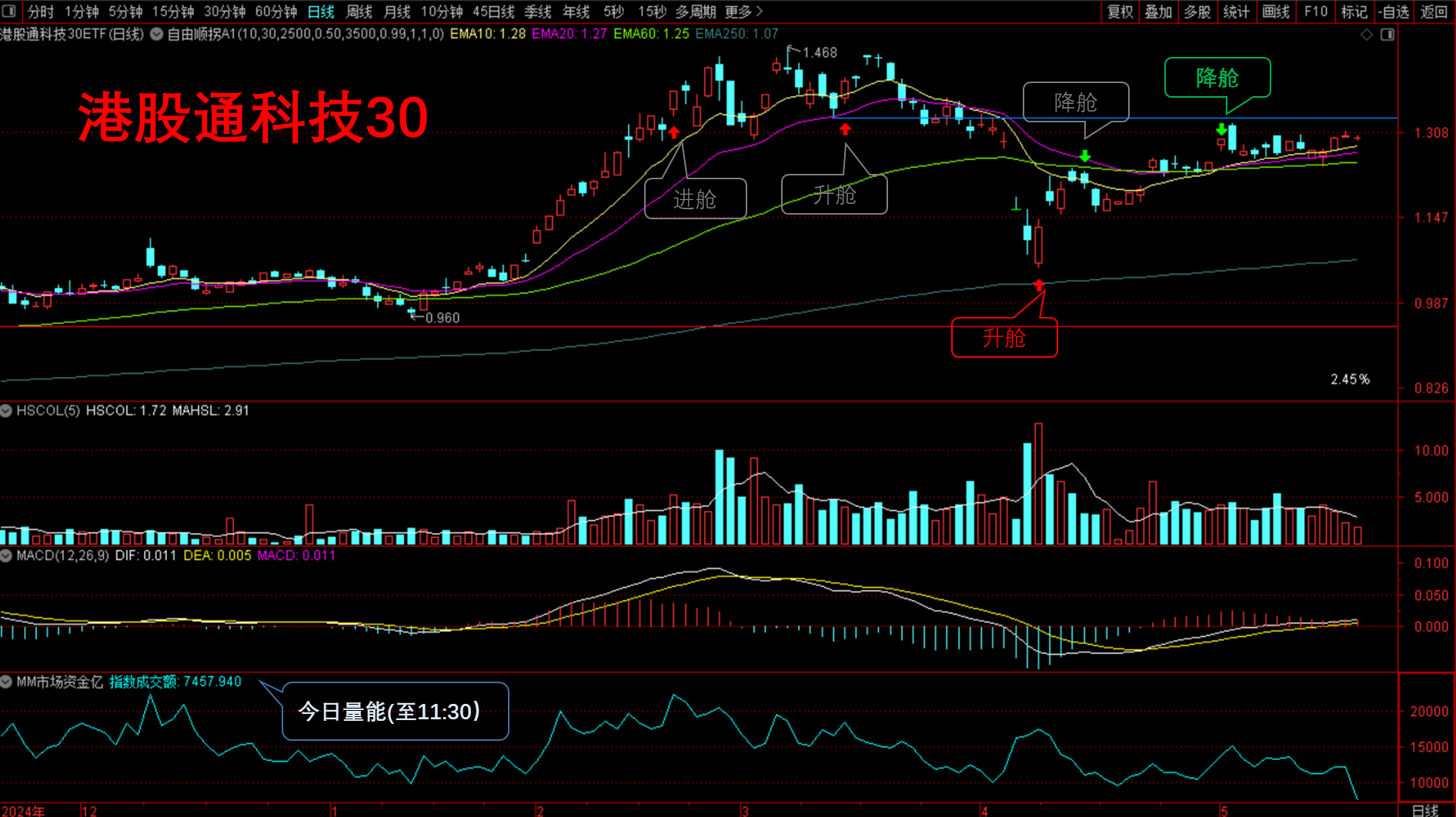

如果想做波段的,今天又是一次降舱的信号。

要做就做,不做就不做,各有各的优劣。

不要犹犹豫豫的,觉得万一卖早了/卖晚了怎么办?

市场没那么多好的交易窗口,大部分时间都是观察期。

做决定前要审慎、做决定时要果断、做决定后要潇洒。

我前面已经降过舱位了,目前只考虑加舱,不考虑减舱。

等回落找机会加舱。

——以下是:股市消费记录——

美国资产:

1. 标普:持舱,今日无调舱计划。

2. 纳指:持舱,今日无调舱计划。

中国资产:

1. 港股通科技30:持舱,今日无调舱计划。

2. 东证红利低波:持舱,今日无调舱计划。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#银行逆势走强,多股再创历史新高##星球大战2.0?特朗普反导计划引争议##恐慌指数飙升!美国遭遇股债汇三杀##黄金涨穿3300美元!如何操作?##表现抢眼!创新药还能上车吗?#