港股市场分析

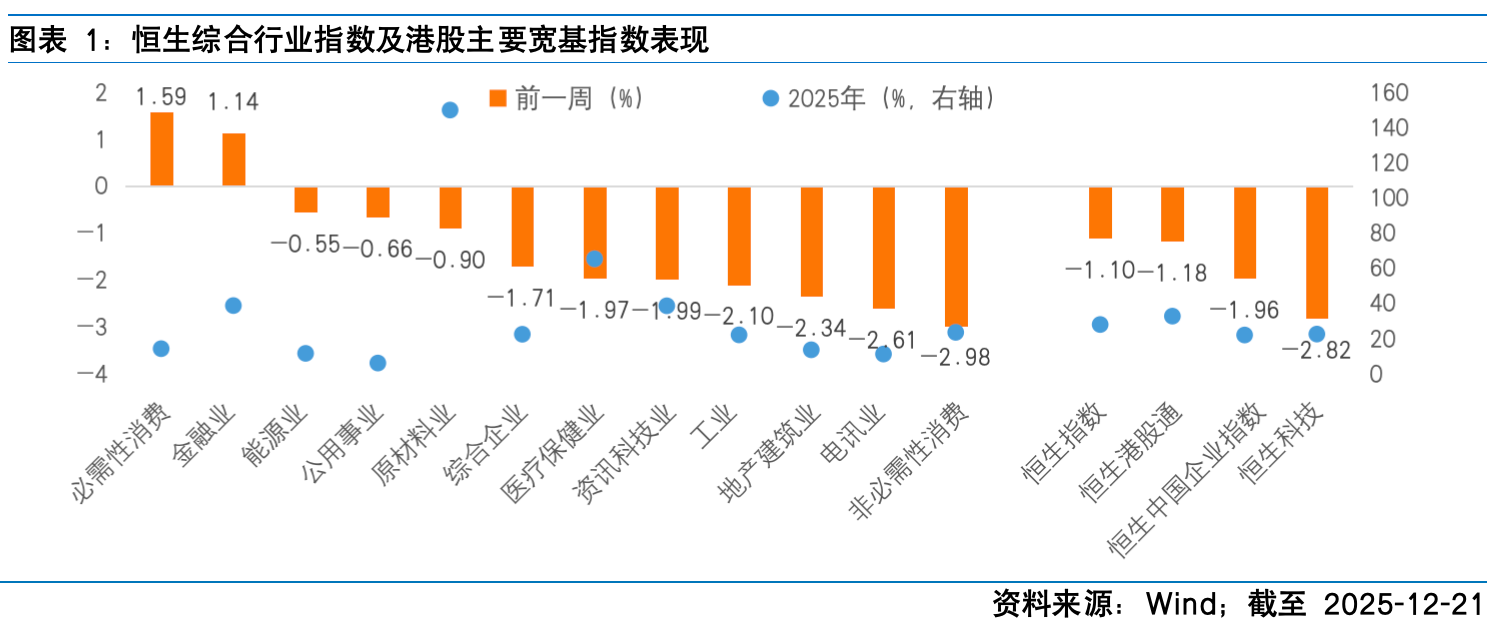

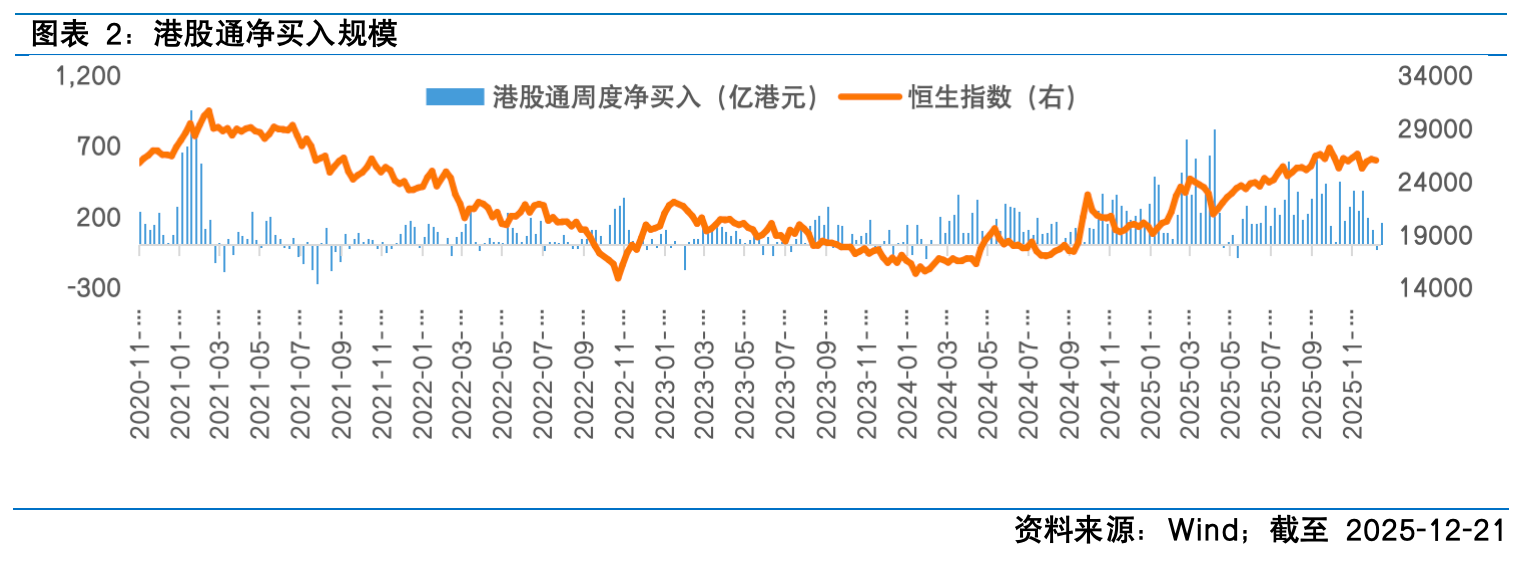

过去一周,港股市场主要指数在海外经济数据与全球央行政策分化的影响下普遍收跌,板块分化特征显著。恒生指数下跌1.10%,恒生中国企业指数下跌1.96%,恒生科技指数下跌2.82%。板块表现方面,防御性板块逆势走强,必需性消费板块上涨1.59%,金融业上涨1.14%,能源业小幅下跌0.55%,相对表现较好;而成长型及周期类板块承压明显,非必需性消费板块下跌2.98%,电讯业下跌2.61%,地产建筑业下跌2.34%,领跌市场。资金面来看,南向资金合计净买入162.74亿港元,成为市场重要的资金支撑。

美国经济数据传递出增长动能放缓与通胀压力持续缓解并存的信号,若后续数据延续疲软态势,市场对美联储进一步降息的预期可能升温,但当前市场仍普遍预期2026年底前仅有两次降息。就业市场来看,11月新增非农就业6.4万人,显著高于市场预期,并逆转了10月因政府部门停摆导致的减少10.5万人的局面,其中医疗保健和建筑业分别贡献4.6万个和2.8万个新增岗位,成为拉动就业的核心动力。然而,失业率超预期升至4.6%,创2021年9月以来新高,同时,工资增速出现放缓迹象,反映出劳动力市场的结构性疲软,或为需求侧开始走弱的信号。另一方面,美国通胀降温趋势确立。11月CPI同比上涨2.7%,低于3.1%的预期,较9月3%的涨幅进一步回落。核心CPI同比上涨2.6%,远低于市场预期,创2021年3月以来新低。其中,具有粘性的住房成本同比已降至3%,创2021年8月以来新低,表明美联储在抑制通胀方面已取得实质性进展。就业和通胀数据强化了市场对于美国经济正在实现“软着陆”的预期,即通过经济增长适度放缓来换取通胀的稳步回落。这使得美联储在政策上拥有了更大的灵活性。虽然近期有美联储官员表示“无需采取激烈行动”,但市场开始博弈,如果经济放缓持续,2026年进一步降息的可能性将增加,这对全球流动性预期而言是一个潜在的积极因素。

全球央行的“超级议息周”,主要经济体货币政策显著分化,对全球流动性格局及资本流向产生重要影响。

1)日本央行如期加息,但步伐审慎。日本央行12月议息会议一致投票决定将政策利率上调25个基点至0.75%,符合市场普遍预期。日本央行本次加息是基于对经济与物价前景信心增强,行长上田一夫重申后续利率调整将取决于经济和物价状况,密切关注工资增长情况,未给出再次加息的明确信号。但从11月日本核心CPI同比上涨3.0%,且连续第51个月高于日本央行2%目标的表现来看,后续仍存在进一步加息的可能。资产价格表现来看,决议公布前市场已基本完全消化加息预期。

2)欧央行维持利率不变,立场偏鹰。欧央行连续第四次维持存款利率在2.0%不变。与市场的宽松预期不同,欧央行此次表态更偏鹰派,行长拉加德称政策“处于良好状态”,后续将依据经济数据逐次会议调整政策。经济预期方面,欧央行上调了2025年GDP增长预期至1.4%,预计2026年和2027年通胀略低于2.0%的目标,显示出对经济增长和通胀走势的谨慎乐观。由于欧元区经济展现出超预期的韧性,欧央行未来一年内加息的预期概率已显著升温。若欧央行维持“按兵不动但随时准备收紧”的姿态,欧元资产吸引力或将相对提升。

3)英央行降息,应对滞胀困局。英国央行以5:4的微弱多数票决定降息25个基点至3.75%,行长安德鲁贝利立场转向鸽派。此次降息主要源于经济基本面的疲软,数据显示英国11月CPI同比从10月的3.6%大幅放缓至3.2%,远低于预期,但绝对水平仍高;劳动力市场进一步疲软,截至10月的三个月内失业率升至5.1%,创2021年初以来新高,同期常规工资年增长率放缓至4.6%。英央行重申利率仍处于逐步下行轨道,但未来进一步放松政策将更加谨慎,反映出对通胀反弹风险的担忧。

展望后市,港股市场短期内仍将受到海外货币政策路径和国内经济复苏力度的双重牵引。外部环境边际改善,美国通胀超预期降温与经济“软着陆”迹象,缓解了市场对美联储可能重新转向紧缩的担忧。虽降息时点仍有争议,但美国货币政策的限制性程度预计将逐步减弱。同时,日本央行加息“靴子落地”,欧央行偏鹰但未立即行动,全球主要央行的密集决策期已过,外部政策不确定性风险阶段性收窄,有利于稳定全球投资者的风险偏好。当前港股估值处于历史中枢,恒指PE处于2002年以来54%分位数,提供了较高的安全边际。南向资金的持续逆市净买入,或表明价值洼地正在吸引长线配置资金。

行业板块配置方面,建议聚焦三大主线:一是流动性敏感型板块,重点关注资讯科技业,AI产业趋势的持续演绎将进一步强化板块长期成长逻辑,在流动性宽松和政策扶持双重利好下,中长期配置价值突出;二是高股息防御型板块,金融业中的高股息标的仍具配置价值,在利率下行环境下,其稳定分红属性将持续吸引险资等稳健资金配置;三是内需复苏受益板块。尽管短期数据疲软,但消费作为稳经济的关键,后续获得更大力度政策支持的可能性在增加。必选消费板块已显现防御价值,估值处于相对低位,随着政策落地和消费者信心回暖,仍具备较大估值修复与业绩增长空间;对于估值已大幅调整的可选消费板块,可关注潜在刺激政策落地带来的修复性机会。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国港股通红利精选混合C(OTCFUND|021514)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

#长征十二号甲可复用火箭首飞引发关注##现货黄金创历史新高!你上车了吗?##挖掘超额收益#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。