近期市场呈现极致的"冰火两重天"格局:科技成长板块估值高企,而传统价值板块深陷估值洼地,行业涨幅首尾差已突破54%。在如此极致的分化下,市场对风格再平衡的讨论日益升温。时值年末重要政策窗口期,本文将从风格切换的历史规律出发,深入剖析当前是否应参与“高切低”行情,并为投资者在关键节点的布局提供前瞻指引。

01

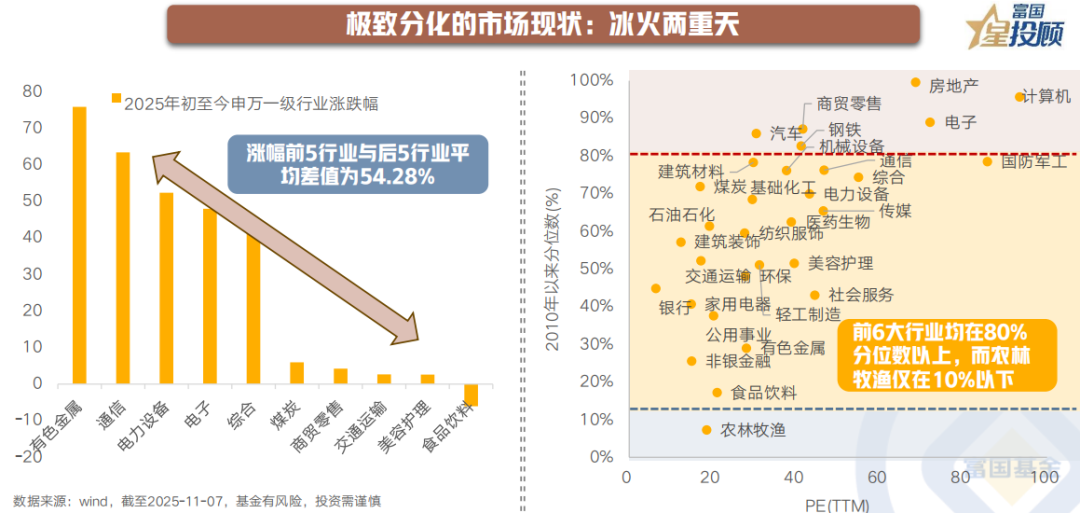

极致分化的市场现状:冰火两重天

当前市场结构性分化已至极端。年内涨幅前五与后五行业平均收益差距超过54%,创阶段性新高。估值层面,TMT等成长板块估值分位数多处于80%以上高位,而部分传统板块则低于10%的历史底部。这种格局源于对产业趋势的极致追逐与传统经济的悲观预期,巨大的估值裂口促使市场对风格再平衡的关注度不断提升。

02

A股历史上“成长-价值”风格切换复盘

历史复盘来看,A股的成长与价值风格并非单边演绎,而是呈现周期性轮动。成长风格的绽放,往往依赖宽松的流动性为土壤,强大的产业趋势和盈利增速为内核,积极的产业政策为催化剂,最后由高风险偏好的资金入场推动。价值风格的崛起,则通常在流动性收紧或存在约束时,凭借其稳定的盈利和股息具备防御价值;当宏观经济政策刺激或传统行业盈利改善时,则获得进攻属性;此时,低风险偏好的资金会为其带来重估动力。

03

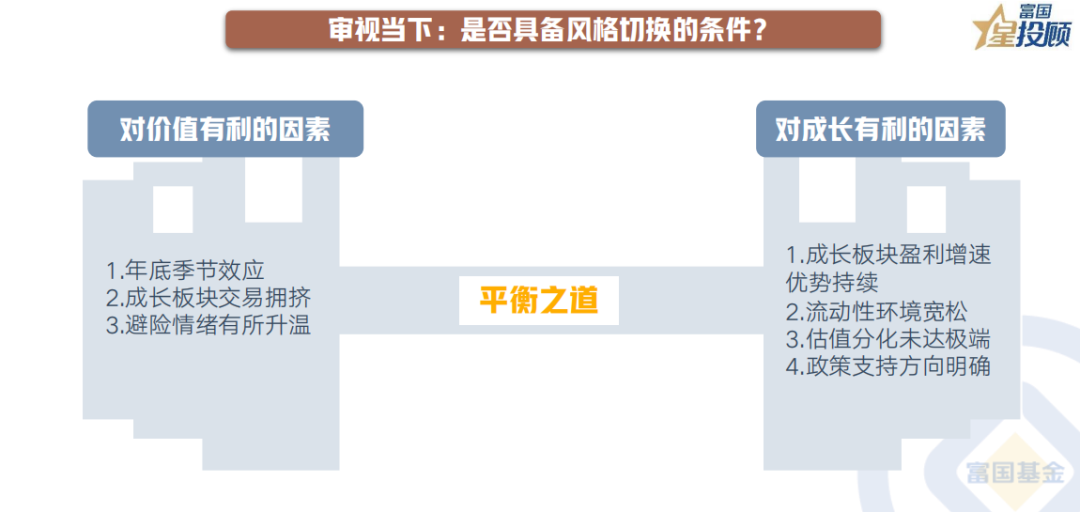

审视当下:是否具备风格切换的条件?

当前市场风格切换的条件正负交织。支撑价值的因素包括:年末机构调仓的日历效应、成长板块交易拥挤度偏高、以及地缘政治等不确定性推升的避险情绪。而支撑成长的因素在于:其相对于价值板块的盈利增速优势仍较明显,流动性环境整体宽松对成长股估值形成支撑,且政策对科技创新的扶持方向明确。因此,全面切换条件尚不成熟,更可能呈现阶段性再平衡。

04

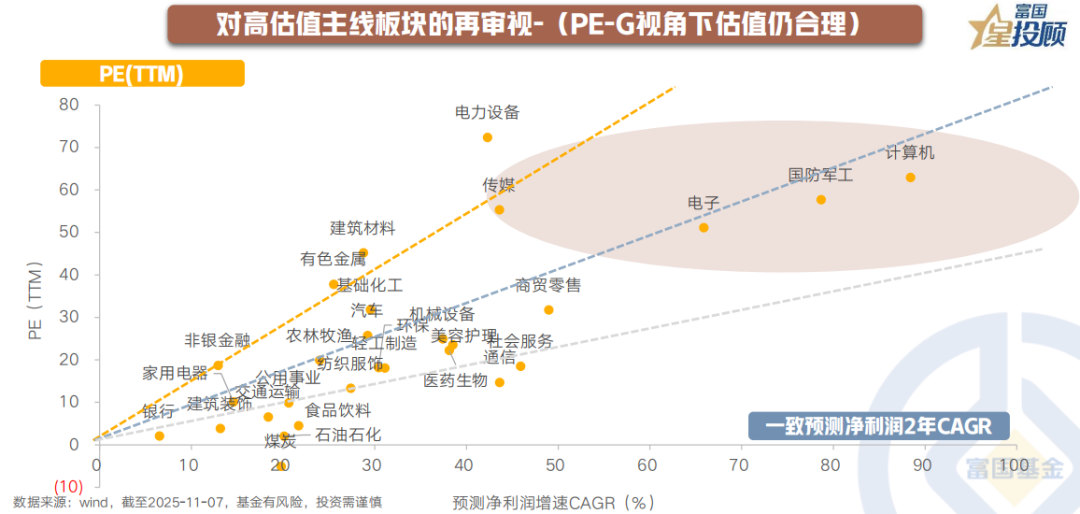

对高估值主线板块的再审视-(PE-G视角下估值仍合理)

尽管科技等主线板块静态估值偏高,但从PEG(市盈率相对盈利增长比率)视角审视,其估值仍具合理性。数据显示,部分高增长板块的两年净利润复合年均增长率(CAGR)能够匹配甚至超越其较高的PE(TTM)水平。这表明市场对其高估值的认同基于对未来业绩高增长的强烈预期。投资关键在于甄别哪些公司能真正兑现业绩,从而消化估值压力。

05

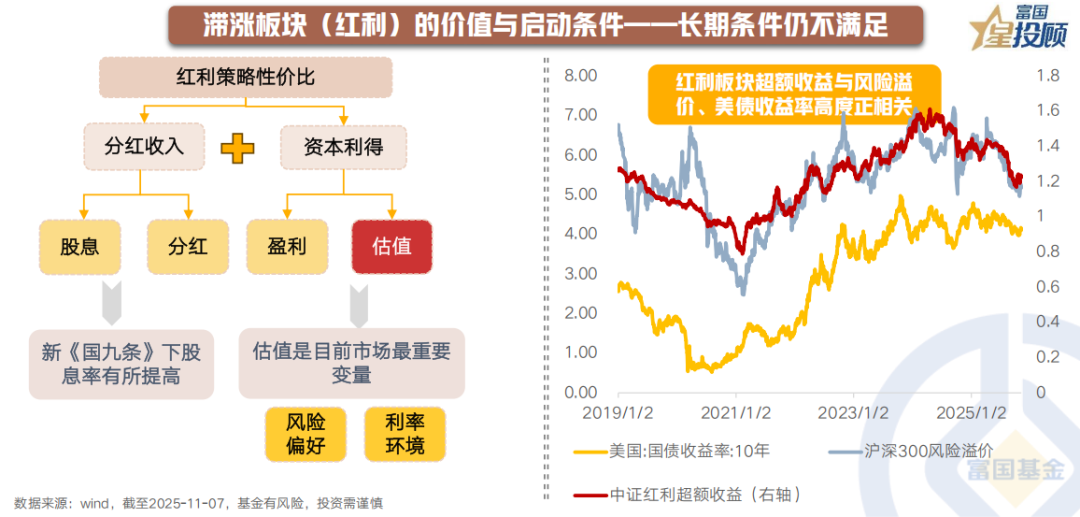

滞涨板块(红利)的价值与启动条件——长期条件仍不满足

红利板块当前具备高股息、低估值的安全边际,在市场震荡期防御价值突出。但其行情能否从“防御”走向“进攻”,需要满足三大条件:1)盈利预期企稳:经济预期根本性改善,扭转其“价值陷阱”的担忧;2)风险偏好持续低迷:投资者从追求增长转向追求确定性收益;3)利率环境配合:无风险利率下行,凸显其股息率的吸引力。目前看,前两项条件仍不充分,限制了其趋势性行情的空间。

06

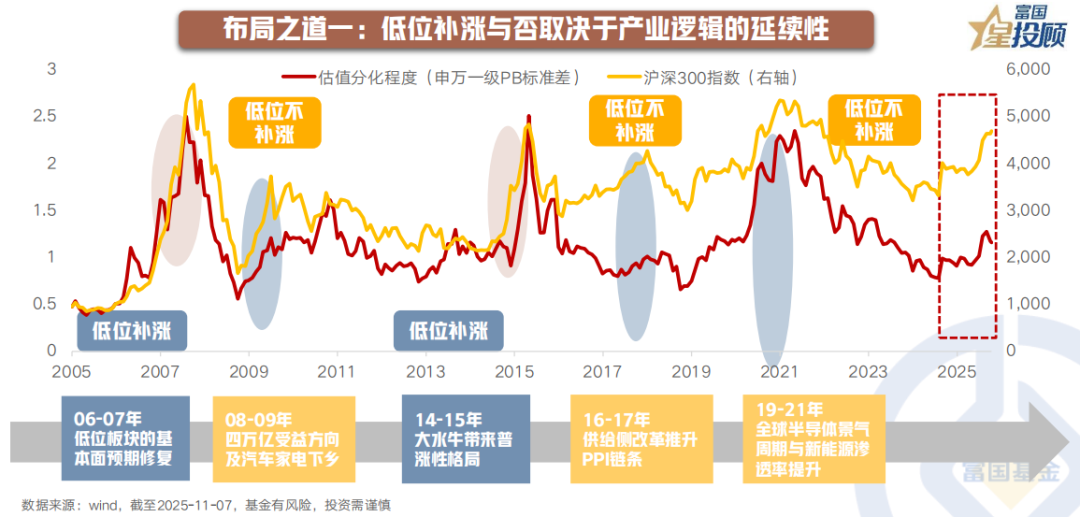

布局之道一:低位补涨与否取决于产业逻辑的延续性

复盘过往历史来看,当领涨行业具备高景气逻辑支撑时,低位板块较难出现系统性补涨。例如2008-2009年“四万亿”刺激直接驱动的金融、地产及上游资源品;2016-2017年供给侧改革带动煤炭、钢铁等周期行业盈利高增;2019-2021年半导体国产化与新能源渗透率提升推动的科技与高端制造产业趋势。一旦市场存在足够强大且确定的宏观或产业主线,行情将保持高度集中与持续。

相反,低位补涨行情多出现于由宏观环境与流动性驱动、但缺乏坚实产业主线的牛市中,如2006-2007年经济高速增长与人民币升值带来的资产全面重估,以及2014-2015年流动性宽松与杠杆资金驱动的“水牛行情”。在此类行情中,估值洼地成为上涨的主要逻辑,资金涌入并非源于基本面改善,而是市场狂热阶段对“便宜”品种的短期挖掘。

07

布局之道二:参与低位补涨不如坚持主线

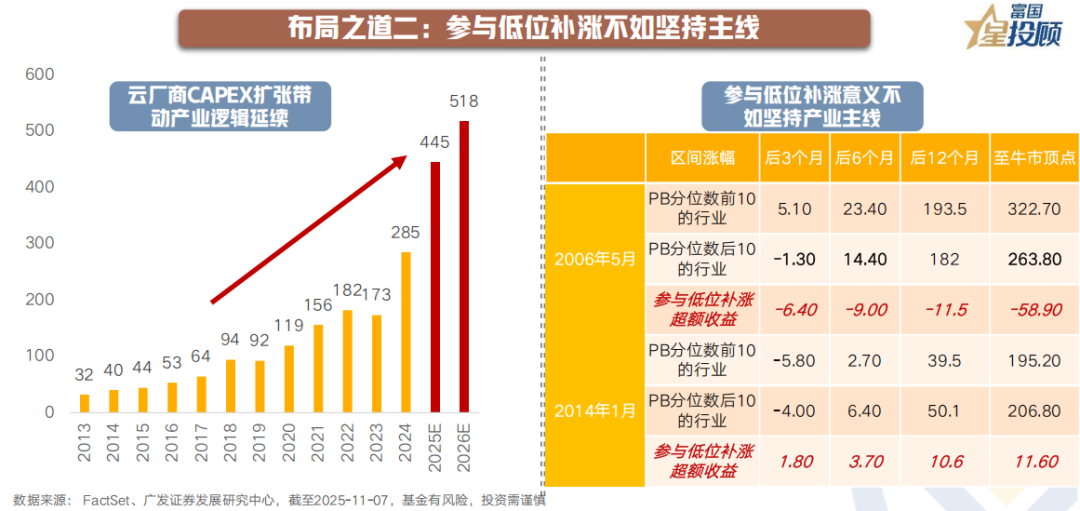

尽管市场分化显著,但在云巨头资本开支上升及国产替代逻辑支撑下,科技产业主线依然清晰且具备想象空间。因此,历史上那种全面而无序的低位补涨行情重现概率较低。策略上应借鉴产业主线明确的牛市经验,坚守核心赛道,将可能的低位轮动视为战术机会,而非战略切换。

复盘历史来看,参与低位补涨的超额收益相对有限。若是以PB分位数来衡量估值分化后的高-低收敛,可以看到,2006年5月后参与补涨到牛市顶点的超额收益为-58.9%,而2014年初布局补涨行情的超额收益为11.6%。可见,与其博弈低位补涨,不如坚守产业主线更有“确定性”。

08

布局之道三:重点关注年底政策定调

展望后市,年末的中央经济工作会议将为来年经济政策定下基调,是影响市场风格的关键变量。需重点关注会议对“十五五”规划开局之年的具体部署,特别是对“科技自立自强”与“稳增长” 的表述力度。若对经济增长的目标更为积极,将有助于改善价值板块的盈利预期;若继续强化对现代产业体系的支持,则将进一步巩固成长主线的逻辑。政策风向将是决定再平衡力度与持续性的试金石。

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国中证通信设备主题ETF发起式联接C(OTCFUND|021934)$

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$富国中证800自由现金流ETF联接C(OTCFUND|024762)$

$富国中证细分化工产业主题ETF发起式联接C(OTCFUND|020274)$

#杨德龙:4000点或是新一轮行情的起点##沪指失守4000点!全面牛市何时到来?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。