01

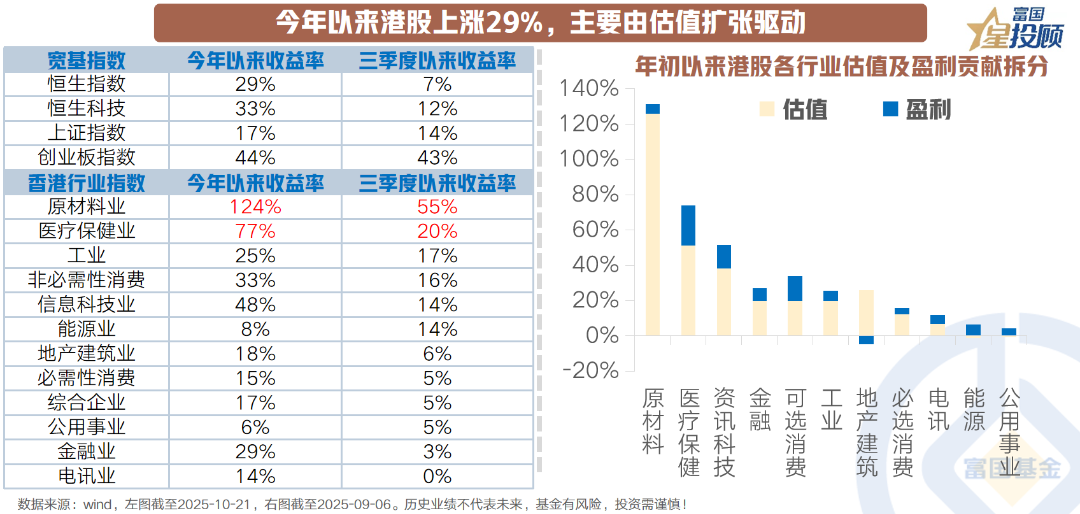

今年以来港股上涨29%,主要由估值扩张驱动

港股市场在2021-2023年经历了3年的熊市,2024年-2025年市场的上涨主要由估值驱动。其中,背后出现了逻辑的变化:一方面是国内经济政策的驱动,以及市场对中国经济悲观预期的修正;另一方面,全球流动性宽松、美元持续走弱中,低估值的港股市场成为了资金再平衡的首选。当然,除了Beta以外,港股市场的结构性Alpha也非常显著,原材料、新消费、创新药、以及半导体,互联网等或多或少的出现了短期盈利或远期盈利预期的改善。

02

内势已铸、外部纾缓,港股或正处于重估的战略机遇期

这一机遇的核心逻辑源于“内势已铸”与“外部纾缓”的双重支撑。对内而言,国内政策的持续发力为市场注入了强心剂,经济基本面的预期改善是“价值重估”的基石,后续四中全会和“十五五规划”的期待仍在持续影响市场。同时,香港国际金融中心地位的巩固与提升,以及内地优秀企业赴港上市,进一步增强了港股市场的吸引力。对外来看,逐渐走向缓和的一面。弱美元与美联储降息预期的升温,通常有利于新兴市场资金流入;而近期“TACO”交易的频繁出现,也显示出国际资本对亚太区域,特别是中国资产的重新关注。

03

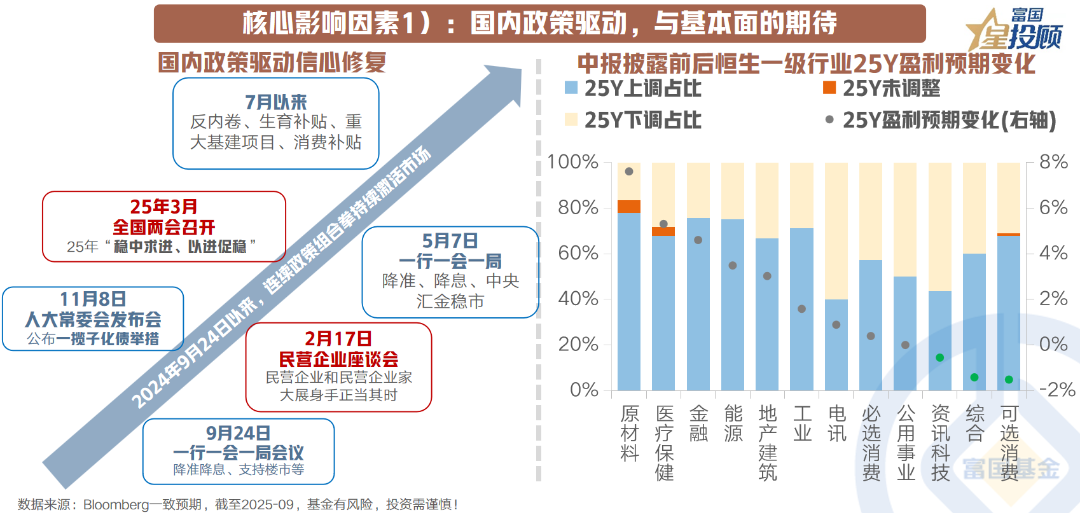

核心影响因素1):国内政策驱动,与基本面的期待

2024年9月以来,中国政策便出现了“拐点”,从全社会信心的修复→地方政府债务的化解→重申民营企业的重要地位→中央政府加杠杆→反内卷、促消费等结构性政策工具的推出,政策在稳增长和稳预期中不断深化。随着政策的演绎,中国GDP在前三季度实现了5.2%的增长,而PPI和CPI也呈现出底部回升的态势,进而影响到8月工业企业利率的大幅回正。映射到资本市场中,基本面改善的期待和企业盈利的修复,也在出现预期的变化。当前的港股市场,正处于估值扩张向业绩驱动转换的关键节点。后续还需要观察国内政策刺激的动态过程,以及可能的房价止跌带来的全社会盈利预测提升。

04

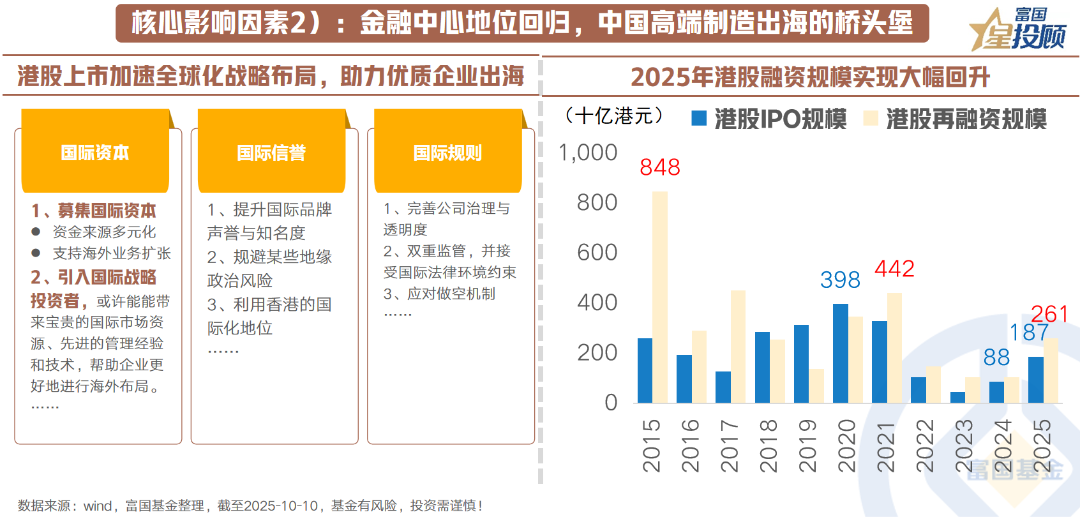

核心影响因素2):金融中心地位回归,中国高端制造出海的桥头堡

2025年港股的IPO融资规模达到1870亿元,港股市场金融中心的地位正在强势回归。一方面,国际资本对于港股市场的信心显著修复;另一方面,中国内地企业赴港上市,意在加速企业全球化的战略布局,这也使得港股的优质上市公司供给变得更多。

在此背景下,港股市场成为了中国高端制造业出海的桥头堡。主要通过三大路径实现:1)在国际资本层面,港股为高端制造企业提供了多元化的募资渠道,所获资金可以直接支持其海外研发、建厂与市场开拓,无需经过复杂的外汇审批;2)在国际信誉上,成功登陆港股市场,有望极大提升企业品牌声誉与知名度,并有助于利用香港的国际化地位规避部分地缘政治风险;3)在国际规则方面,赴港上市倒逼企业完善公司治理结构与信息披露透明度,使其更快适应并符合全球市场的运行规则与法律环境。

因此,港股不仅是高效的融资平台,更是中国高端制造企业对接全球资源、实现全球化战略布局的关键跳板,其金融中心功能的深化将持续为“中国智造”出海注入强劲动力。

05

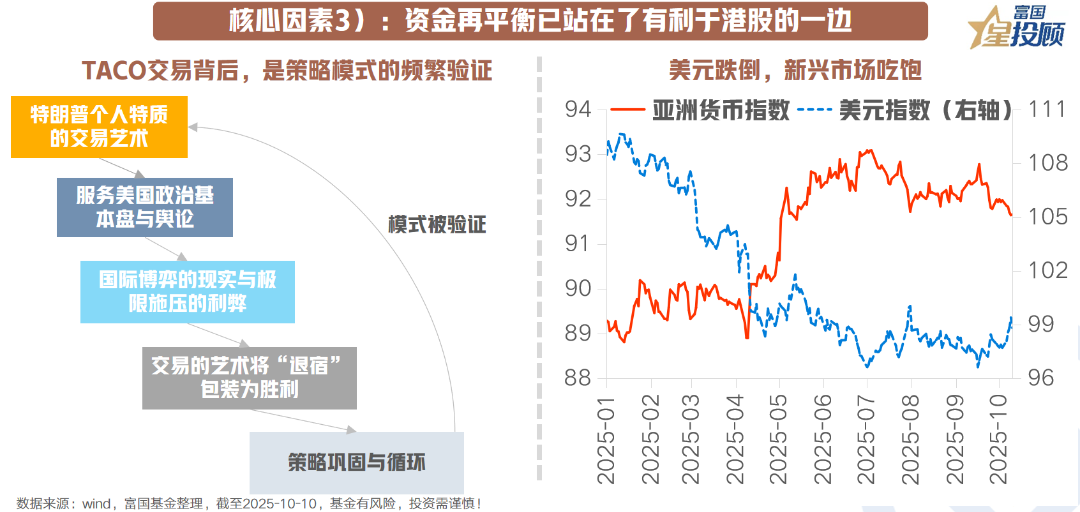

核心因素3):资金再平衡已站在了有利于港股的一边

2025年,去美元化以及降息周期开启,使得美元进入了弱势周期,新兴市场国家货币则进入了相对的升值周期。而货币相对价值的变动,带来了全球资金的再平衡,新兴市场国家的资本市场普遍得到了资金的“净流入”。即俗话说的:“美元跌倒,新兴市场吃饱。与此同时,所谓的“TACO交易”策略模式被频繁验证,其背后反映了市场在特定国际博弈环境下形成的新共识。这种策略的巩固与循环,进一步强化了资金向非美资产配置的趋势。展望四季度,CME利率期货显示美联储年内仍有2次降息的预期,港股或仍正站在全球资金再平衡的有利位置。

06

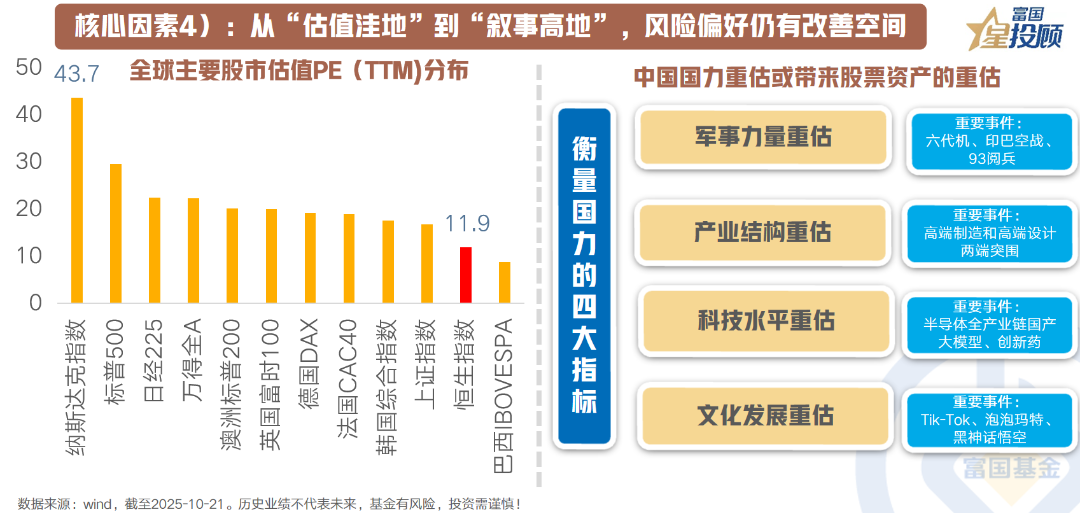

核心因素4):从“估值洼地”到“叙事高地”,风险偏好仍有改善空间

一方面,港股过去的上涨是动态过程,当下的洼地是静态事实!从市盈率PE(TTM)去看,恒生指数11.9倍的估值,不仅远低于纳斯达克指数的43.7倍和标普500的29.4倍,且在全球估值估值中也处于较低一档,这预示着港股市场具备相对较高的安全边际和潜在的回报空间。

另一方面,诚然,低估值是吸引投资的基石,但并非上涨的充分条件。当前驱动港股市场的关键,已然从单纯的估值修复,转向了风险偏好的系统性改善与 “国力重估”这一全新叙事逻辑的共振。从衡量一国国力的四大指标,军事力量、产业结构、科技水平、文化发展去看,过去的1年均发生了重要的变化,这驱动着全球资本重新评估港股的长期战略价值。

07

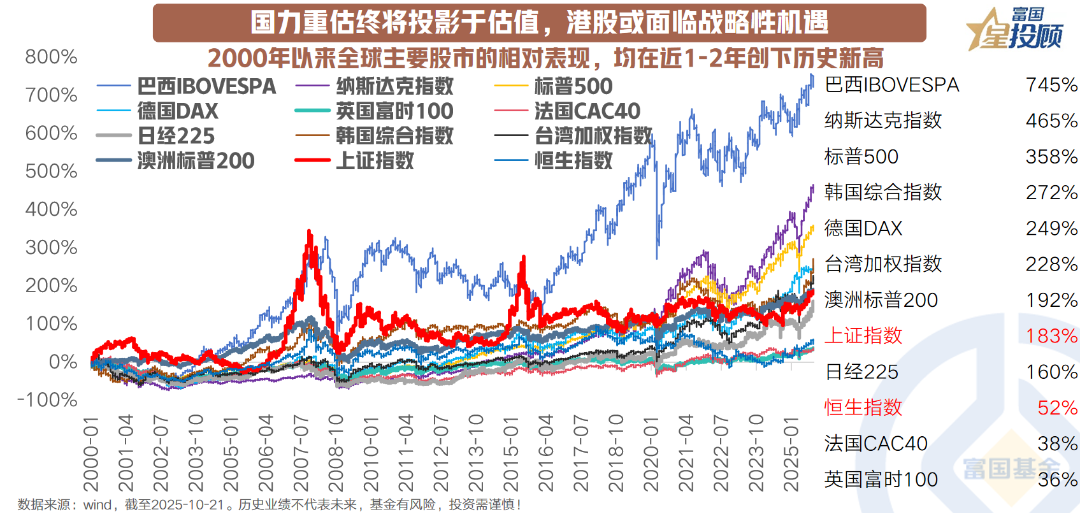

国力重估终将投影于估值,港股或面临战略性机遇

在全球主要股市近两年纷纷创下历史新高的背景下,A股和港股已成为明显的“估值洼地”。自2000年以来,巴西IBOVESPA、纳斯达克等指数累计涨幅高达745%和465%,而恒生指数仅上涨52%、上证指数则上涨183%,在全球主要市场中表现相对滞后。这种巨大反差背后,反映的不仅是短期市场情绪的差异,更是长期估值体系的偏离。

展望未来,港股或面临战略性机遇。一方面,当全球流动性盛宴推动多数市场估值持续扩张时,资本有可能去寻找价值洼地,实现港股市场的”均值回归;另一方面,国力的重估,带来的是成长预期和信心回归。

08

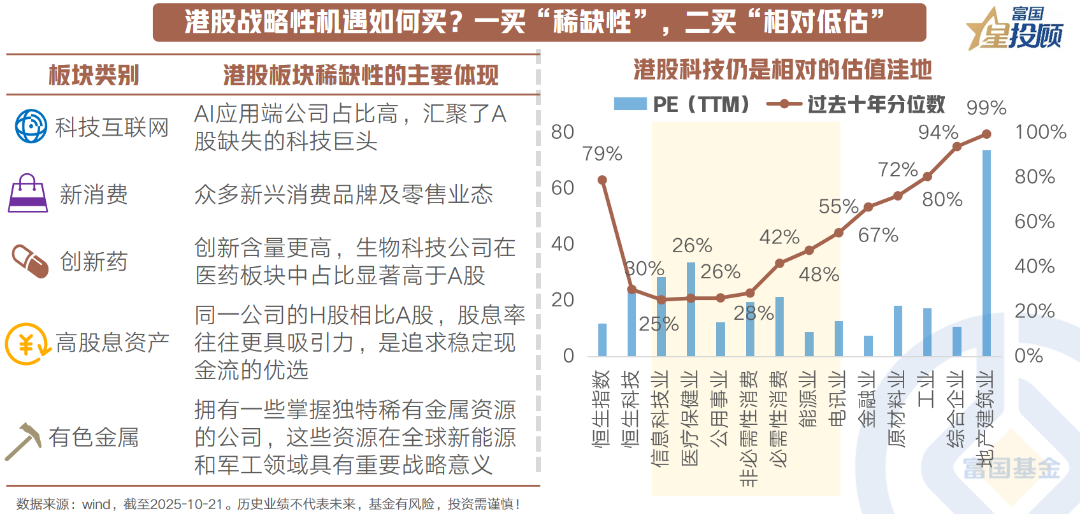

港股战略性机遇如何买?一买“稀缺性”,二买“相对低估”

当前港股市场正展现出独特的战略配置价值,其投资逻辑可清晰归纳为两大主线:布局“稀缺性”与捕捉“相对低估”。一方面,港股市场汇聚了A股市场稀缺的优质资产,主要集中在在科技互联网、新消费、创新药、高股息资产,以及部分有色金属领域的公司上。另一方面,当前港股在部分领域的估值仍处于低位,如科技、医疗,非必需性消费等。

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

#高盛看多A股:慢牛正形成 还有约30%上涨空间##深地经济成新风口!产业链如何投资 ?##CPO、PCB大反攻!行情空间有多大?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。