受特朗普关税、假期效应以及财报季临近等影响,上周市场延续震荡下行,成交额一度跌破万亿关口,主要宽基指数普遍收跌。结构上,红利、内需消费呈现相对韧性,而出口链、科技成长调整明显。向后看,关税变数仍多叠加财报季影响,短期市场有望向业绩确定性强以及政策重点鼓励的方向“缩圈”避险。外需压力加大之下,国内财政对冲的力度是关注焦点,重点关注4月下旬政治局会议的相关表述。

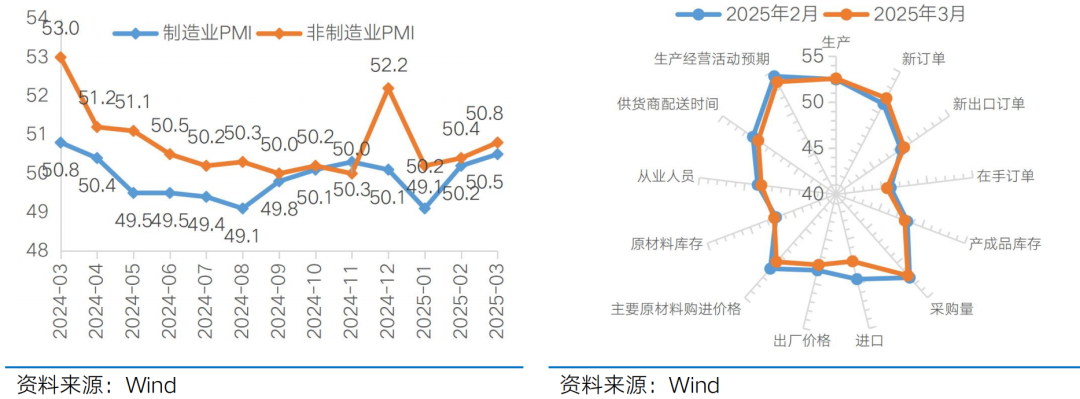

从国内基本面看,3月PMI季节性回升,以价换量特征仍在,后续韧性仍待进一步验证。3月31日国家统计局公布3月PMI数据。数据显示,随着春节因素影响逐步消退,企业生产经营活动加快,2025年3月制造业PMI较2月的50.2%回升至50.5%,非制造业商务活动指数较2月的50.4%回升至50.8%。从制造业PMI相关指标来看,产需两端扩张加快,生产端,3月PMI生产指数上行0.1个百分点至52.6%;需求端,PMI新订单、PMI新出口订单分别上行0.7、0.4个百分点至51.8%、49.0%,新订单回升幅度好于新出口订单,显示外需的拉动效果有所放缓。此外,主要原材料购进价格指数和出厂价格指数分别录得49.8%和47.9%,分别较2月下降1.0和0.6个百分点,价格分项依然偏弱,结合库存表现看,“以价换量、降价去库”的特征仍在。向后看,关税摩擦的不确定性对出口的扰动仍然较大,国内需求的稳定回升仍需政策的承托,景气扩张的持续性有待进一步验证。

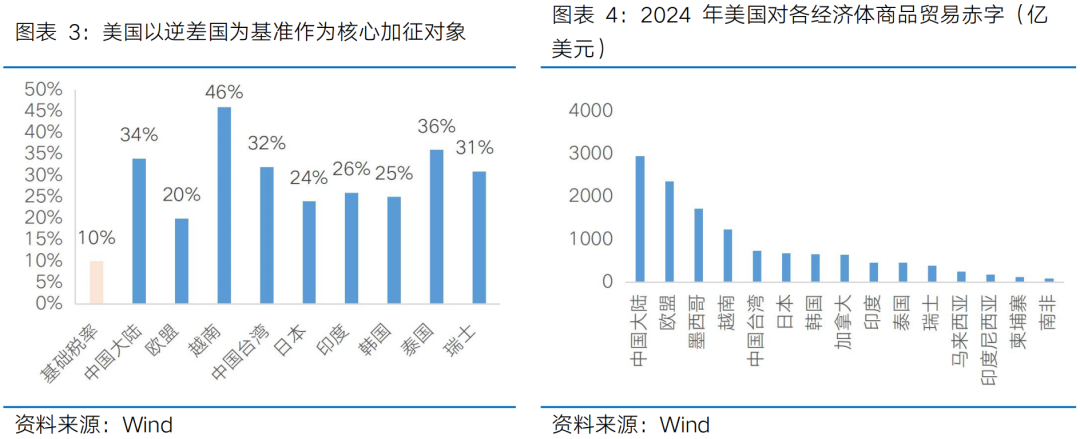

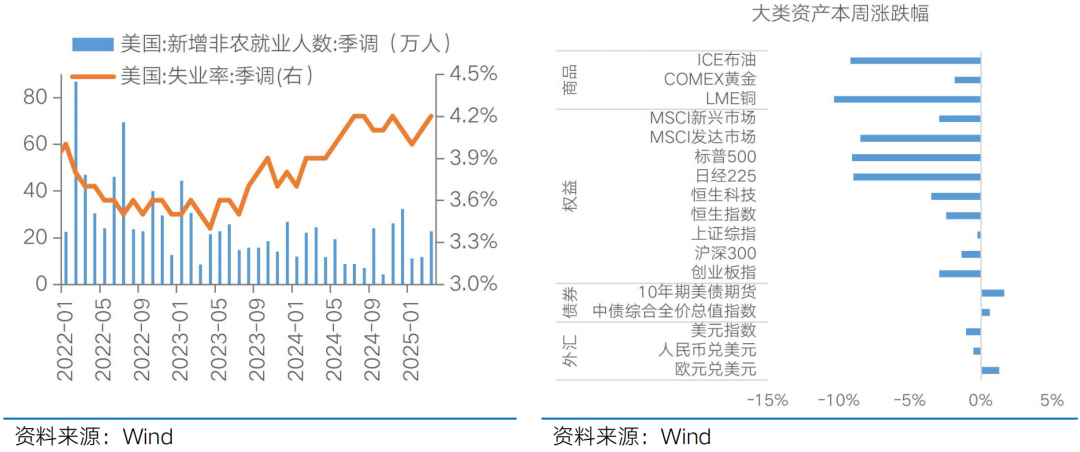

从外部环境看,特朗普对等关税落地,但不确定性因素仍多,市场波动或有放大。北京时间4月3日凌晨,特朗普宣布实施所谓“对等关税”,除少数例外情况(如1、符合《美墨加协议》的商品;2、此前已加征过关税的钢铝、汽车;3、铜、药品、半导体、木材、关键金属等)外关键资源),对其余商品征收基础10%的全面关税,并对超过60个经济体实施高于10%的一国一税率。其中,基础10%的全面关税将于4月5日起实施,而“一国一税率”的实施则将于4月9日起,其中,对于“重点逆差国”,欧盟遭受最终打击为20%,略低于此前威胁的25%,而对中国大陆再加征34%、越南46%、日本24%、印度26%、泰国36%的关税水平,均超过此前市场预期。本周公布的美国3月新增非农就业录得22.8万人,大幅高于市场预期的14万人,在硬数据层面或缓解对于美国经济的担忧,但关税政策的极大不确定性依旧对市场偏好形成压制。考虑到美国的通胀形势,以及“一国一税率”的时间设在4月9日,且特朗普声称有调整的权利,故“对等关税”存在“讨价还价”空间;另一层面,超预期的关税税率以及预留的较短谈判时间,意味着美国采取的是“极限施压”策略,需关注其他国家的应对措施以及与美国谈判情况。4月4日,中方发布系列反制措施,对美所有进口商品加征34%关税。欧盟内部法国、德国也主张采取反制措施回应美国的关税政策,但目前欧盟内部尚存分歧,此外也有越南等国表示愿和美国实现零关税,释放妥协信号。整体而言,对等关税的最终执行情况仍有变数,对全球经济带来的影响短期也难以定量,在政策博弈期间,全球风险资产的波动率或依然较大。

聚焦到国内,本次美国对我国征收额外的34%关税,叠加4月之前加征的20%额外关税,再加上特朗普上台前美国对华约10%的实际关税税率,中国出口至美国的商品将面临超过60%的关税税率。外需压力加大之下,若能看到国内财政进一步加码,内需消费将成为重要方向,关注4月下旬召开的政治局会议对于经济形势和宏观政策的表述。外部风险仍高叠加财报季影响,A股短期可能面临情绪上的影响,波动或有放大,但考虑到国内政策储备充裕,前期政策效能传导叠加后续政策加码,以及潜在的中国与非美经济体贸易关系的边际改善,均有望推动市场在定价负面因素之后重回上行通道。

行业配置而言,随着海外关税结果阶段性落地,叠加一季度经济数据和上市公司财报披露,对确定性的追逐或是行情演绎的核心。重点关注:1)业绩线索:聚焦确定性较高或盈利预期改善的领域,关注有色、消费电子、工程机械、食饮、服务消费等方向;2)红利资产:风险释放期,或呈现相对韧性,关注银行、运营商、电力等方向。中长期看,AI革命方兴未艾,科技成长仍是主线,关注AI国产算力、AI软硬件、机器人等。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

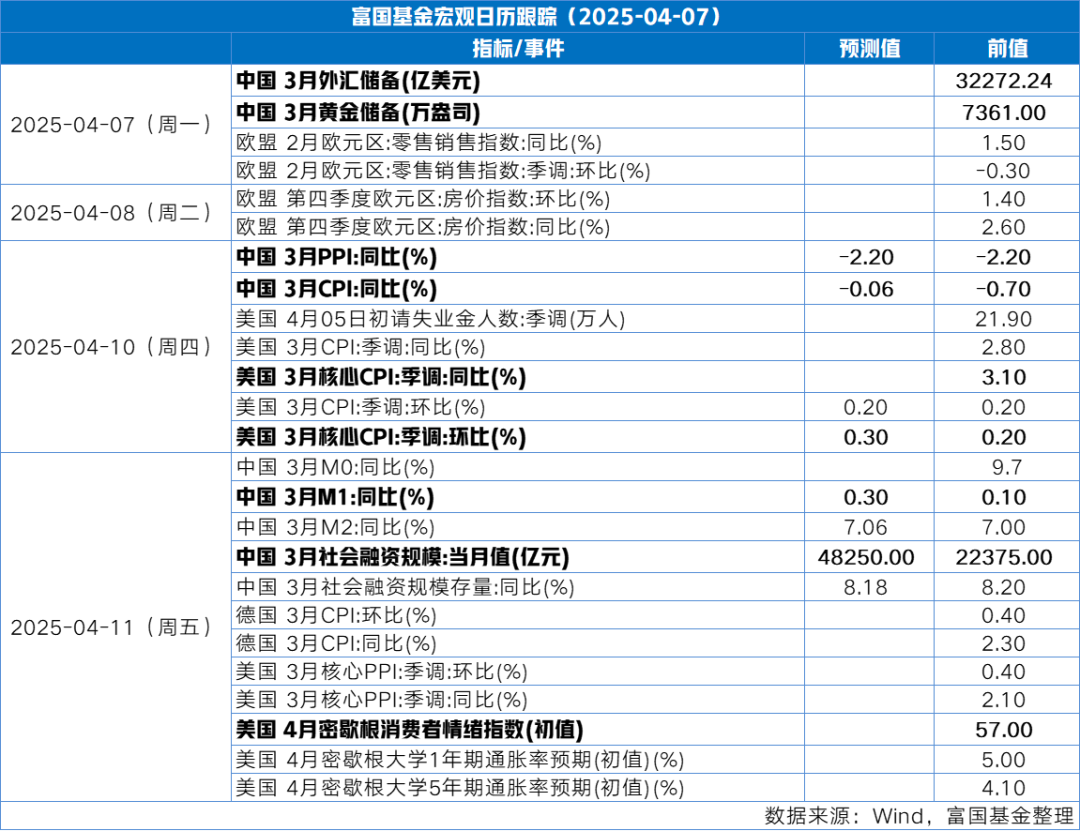

4、本周宏观事件关注

Part 1

市场展望探讨

受特朗普关税、假期效应以及财报季临近等影响,本周市场延续震荡下行,成交额一度跌破万亿关口,主要宽基指数普遍收跌。结构上,红利、内需消费呈现相对韧性,而出口链、科技成长调整明显。向后看,关税变数仍多叠加财报季影响,短期市场有望向业绩确定性强以及政策重点鼓励的方向“缩圈”避险。外需压力加大之下,国内财政对冲的力度是关注焦点,重点关注4月下旬政治局会议的相关表述。

从国内基本面看,3月PMI季节性回升,以价换量特征仍在,后续韧性仍待进一步验证。3月31日国家统计局公布3月PMI数据。数据显示,随着春节因素影响逐步消退,企业生产经营活动加快,2025年3月制造业PMI较2月的50.2%回升至50.5%,非制造业商务活动指数较2月的50.4%回升至50.8%。从制造业PMI相关指标来看,产需两端扩张加快,生产端,3月PMI生产指数上行0.1个百分点至52.6%;需求端,PMI新订单、PMI新出口订单分别上行0.7、0.4个百分点至51.8%、49.0%,新订单回升幅度好于新出口订单,显示外需的拉动效果有所放缓。此外,主要原材料购进价格指数和出厂价格指数分别录得49.8%和47.9%,分别较2月下降1.0和0.6个百分点,价格分项依然偏弱,结合库存表现看,“以价换量、降价去库”的特征仍在。向后看,关税摩擦的不确定性对出口的扰动仍然较大,国内需求的稳定回升仍需政策的承托,景气扩张的持续性有待进一步验证。

从外部环境看,特朗普对等关税落地,但不确定性因素仍多,市场波动或有放大。北京时间4月3日凌晨,特朗普宣布实施所谓“对等关税”,除少数例外情况(如1、符合《美墨加协议》的商品;2、此前已加征过关税的钢铝、汽车;3、铜、药品、半导体、木材、关键金属等)外关键资源),对其余商品征收基础10%的全面关税,并对超过60个经济体实施高于10%的一国一税率。其中,基础10%的全面关税将于4月5日起实施,而“一国一税率”的实施则将于4月9日起,其中,对于“重点逆差国”,欧盟遭受最终打击为20%,略低于此前威胁的25%,而对中国大陆再加征34%、越南46%、日本24%、印度26%、泰国36%的关税水平,均超过此前市场预期,全球风险资产本周大幅下挫。

本周公布的美国3月新增非农就业录得22.8万人,大幅高于市场预期的14万人,在硬数据层面或缓解对于美国经济的担忧,但关税政策的极大不确定性依旧对市场偏好形成压制。考虑到美国的通胀形势,以及“一国一税率”的时间设在4月9日,且特朗普声称有调整的权利,故“对等关税”存在“讨价还价”空间;另一层面,超预期的关税税率以及预留的较短谈判时间,意味着美国采取的是“极限施压”策略,需关注其他国家的应对措施以及与美国谈判情况。4月4日,中方发布系列反制措施,对美所有进口商品加征34%关税。欧盟内部法国、德国也主张采取反制措施回应美国的关税政策,但目前欧盟内部尚存分歧,此外也有越南等国表示愿和美国实现零关税,释放妥协信号。整体而言,对等关税的最终执行情况仍有变数,对全球经济带来的影响短期也难以定量,在政策博弈期间,全球风险资产的波动率或依然较大。

聚焦到国内,本次美国对我国征收额外的34%关税,叠加4月之前加征的20%额外关税,再加上特朗普上台前美国对华约10%的实际关税税率,中国出口至美国的商品将面临超过60%的关税税率。外需压力加大之下,若能看到国内财政进一步加码,内需消费将成为重要方向,关注4月下旬召开的政治局会议对于经济形势和宏观政策的表述。外部风险仍高情况下,A股短期可能面临情绪上的影响,叠加财报季影响,A股波动或有放大,但考虑到国内政策储备充裕,前期政策效能传导叠加后续政策加码,以及潜在的中国与非美经济体贸易关系的边际改善,均有望推动市场在定价负面因素之后重回上行通道。

Part 2

行业配置思路

行业配置而言,随着海外关税结果阶段性落地,叠加一季度经济数据和上市公司财报披露,对确定性的追逐或是行情演绎的核心。重点关注:1)业绩线索:聚焦确定性较高或盈利预期改善的领域,关注有色、消费电子、工程机械、食饮、服务消费等方向;2)红利资产:风险释放期,或呈现相对韧性,关注银行、运营商、电力等方向。中长期看,AI革命方兴未艾,科技成长仍是主线,关注AI国产算力、AI软硬件、机器人等。

盈利线索:聚焦业绩确定性较高的领域

结合工业企业利润数据、行业高频景气数据和近期盈利预期调整情况看,重点关注一季报业绩增速较高或近期预期改善的方向,目前来看或主要集中于:1)涨价线的有色金属、部分化工品等周期品;2)内需消费:国补扩容利好销量改善的消费电子以及有望受益于财政加码对冲海外不确定性的食饮、服务消费等;3)景气边际改善的低位方向:创新药业绩兑现、订单兑现回暖的工程机械、风电、国防军工(航空装备)等制造板块。

红利资产:风险释放期,或呈现相对韧性

4月2日美国“对等关税”力度超出市场预期,需密切关注其他国家应对、与美国谈判进程以及实际执行情况的变化。聚焦到国内,若能看到国内财政积极发力应对,内需消费或将成为重要方向,关注4月下旬召开的政治局会议。短期来看,全球政策的不确定性风险或将压制资本市场风险偏好,在此期间,红利资产或呈现相对韧性。中长期看,低利率时代,红利资产是值得投资者长期重视的配置方向,并且在政策鼓励中长期资金入市的背景下,高股息投资价值有望延续,重点关注银行、运营商、电力等方向。

科技成长:短期有波动但中长期仍是主线

近季报考核期,叠加资金面调整扰动,科技成长波动或加大,但本轮由DeepSeek引发的国内AI叙事逻辑难以证伪,AI算力、软硬件应用及机器人的景气有望维持多年。科技成长仍是中长期市场主线,短期内上游业绩兑现能力相对较强,消费电子、半导体、通信设备等方向或相对占优;下游应用商业化尚处早期阶段,待算力基建完善后,AI应用的爆发或将打开更广阔的产业空间。

Part 3

上周市场回顾

(1)市场行情回顾

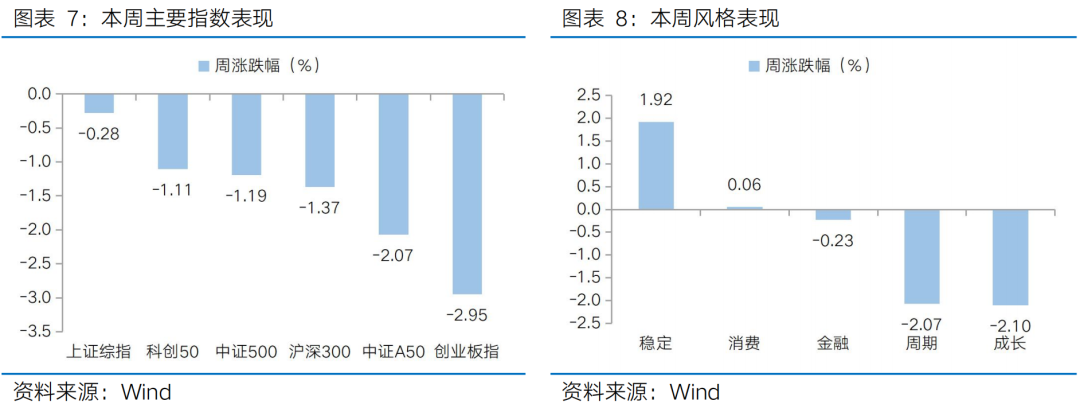

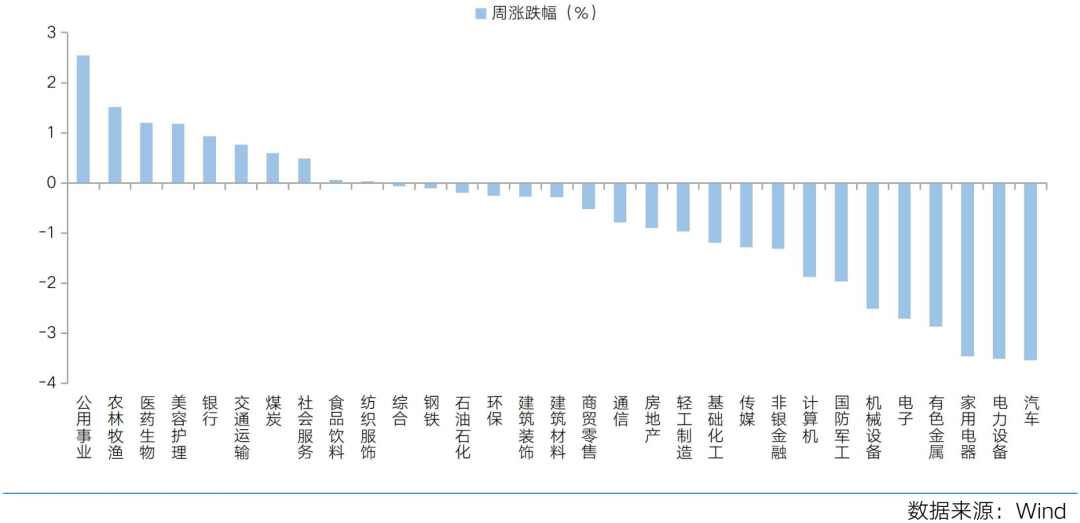

近一周,上证指数下跌0.28%,创业板指下跌2.95%,沪深300下跌1.37%,中证500下跌1.19%,中证A50下跌2.07%,科创50下跌1.11%。风格上,稳定、消费表现相对较好,成长、周期表现较差。从申万一级行业看,表现相对靠前的是公用事业(2.55%)、农林牧渔(1.51%)、医药生物(1.20%)、美容护理(1.18%)、银行(0.94%);表现相对靠后的是汽车(-3.54%)、电力设备(-3.51%)、家用电器(-3.46%)、有色金属(-2.86%)、电子(-2.71%)。

上周市场延续震荡调整,主要宽基指数普跌,红利、内需消费呈现相对韧性,出口链、科技成长调整明显。从Wind热门概念板块来看,表现相对靠前的是动物保健(11.59%)、水电(5.94%)、近端次新股(5.75%)、火电(3.55%)、鸡产业(3.10%);表现相对靠后的是消费电子代工(-6.72%)、智能音箱(-6.57%)、汽车配件(-5.23%)、工业母机(-5.19%)、TOPcon电池(-4.97%)。

(2)市场情绪监

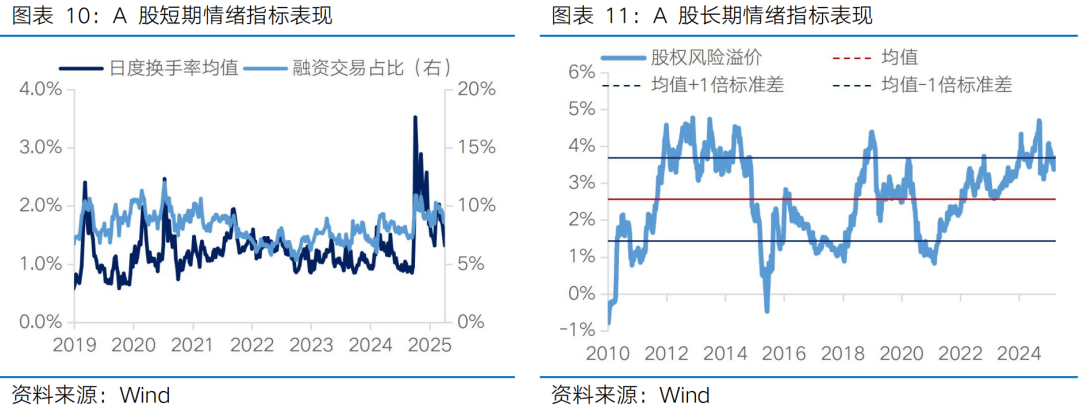

本周市场观望情绪较浓,成交额回落至万亿关口。本周全A日均成交额较上周缩量1240亿元至11368亿元。短期情绪指标看,本周日度换手率均值从上周的1.50%下降至1.32%,融资交易占比从上周的8.60%上升至8.67%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.59%上升至3.69%,处于2010年以来81.88%的分位水平。

(3)估值与盈利预测

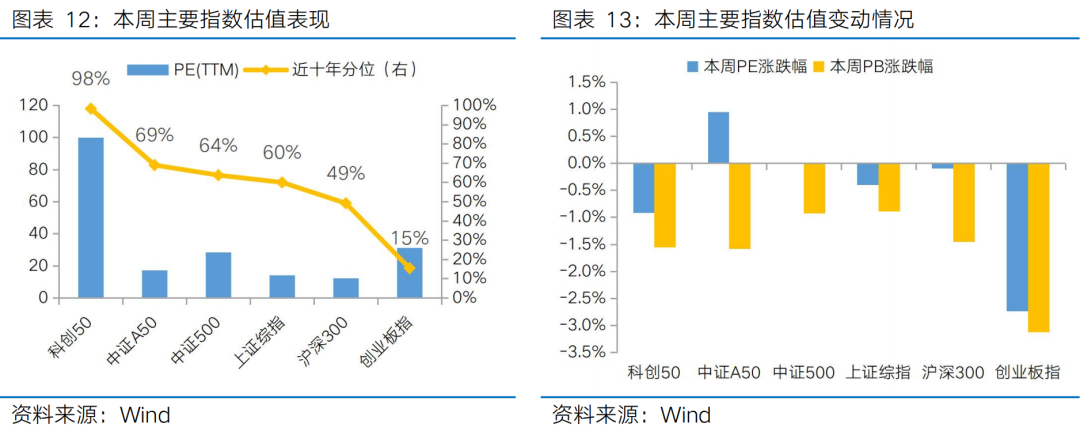

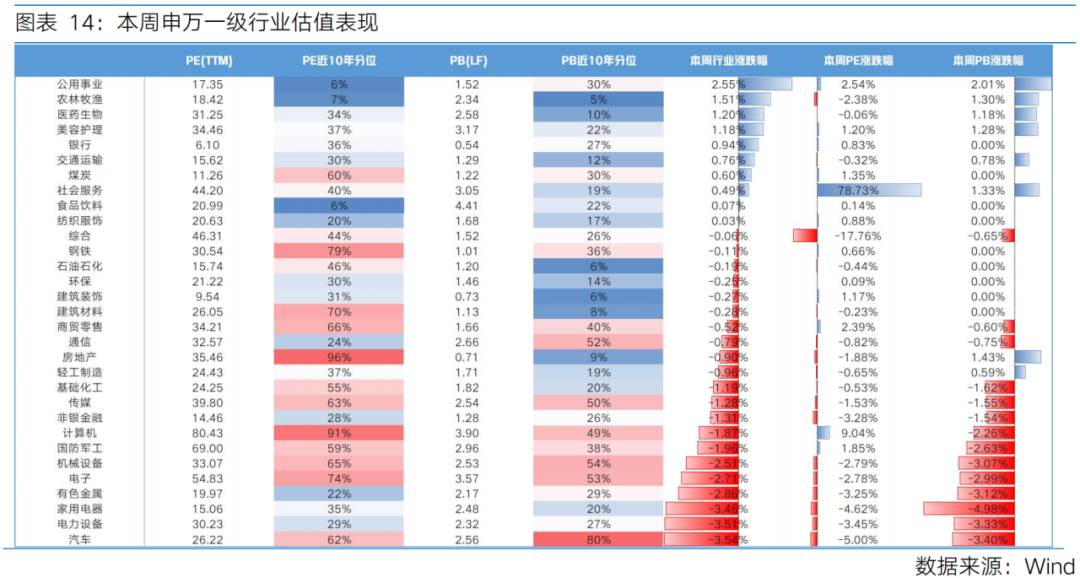

估值方面,主要宽基指数和多数行业指数估值普遍收敛。从主要宽基指数看,中证A50市盈率估值逆势扩张,创业板指市盈率收敛幅度靠前。从行业指数看,31个申万一级行业有13个行业实现估值扩张,其中市盈率涨幅靠前的是社会服务(78.73%)、计算机(9.04%)、公用事业(2.54%);市盈率跌幅靠前的是综合(-17.76%)、汽车(-5.00%)、家用电器(-4.62%)。

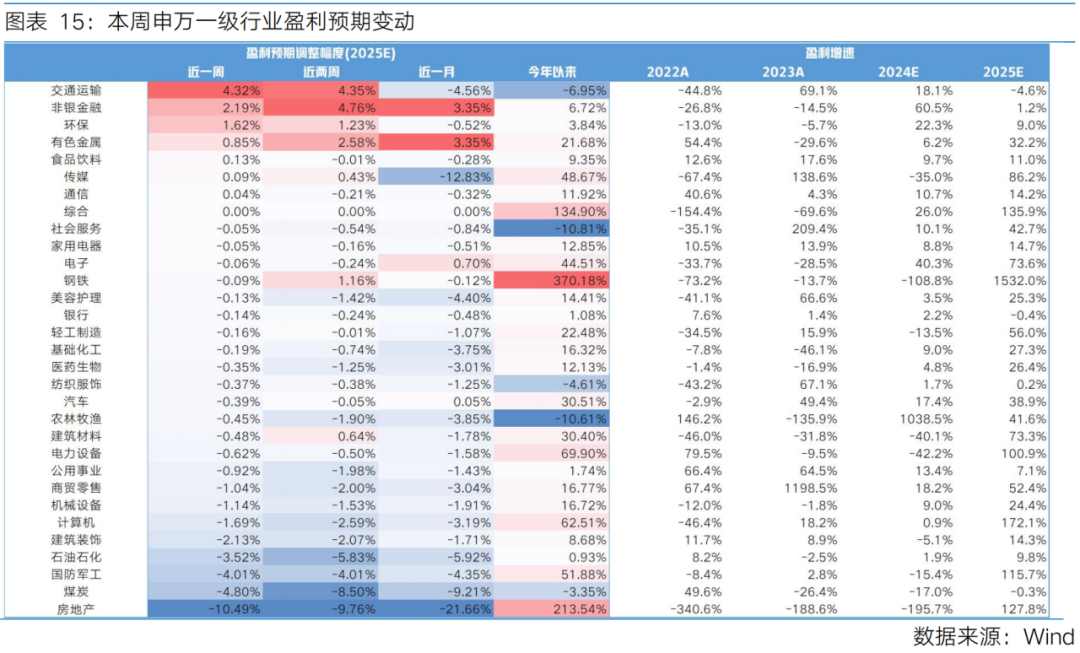

盈利预测方面,本周多数行业下调2025年盈利预期。31个申万一级行业中有7个上调盈利预期,其中盈利预期上调靠前的行业有交通运输(4.32%)、非银金融(2.19%)、环保(1.62%);盈利预期下调靠前的行业有房地产(-10.49%)、煤炭(-4.80%)、国防军工(-4.01%)。

Part 4

本周宏观事件关注

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国新材料新能源混合C(OTCFUND|014243)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国上证指数ETF联接C(OTCFUND|013286)$

#关税扰动A股?十大券商紧急献策##特朗普暗示“故意”引发美股市崩盘##金价波动!逢低布局?#

投资有风险,基金投资需谨慎

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。