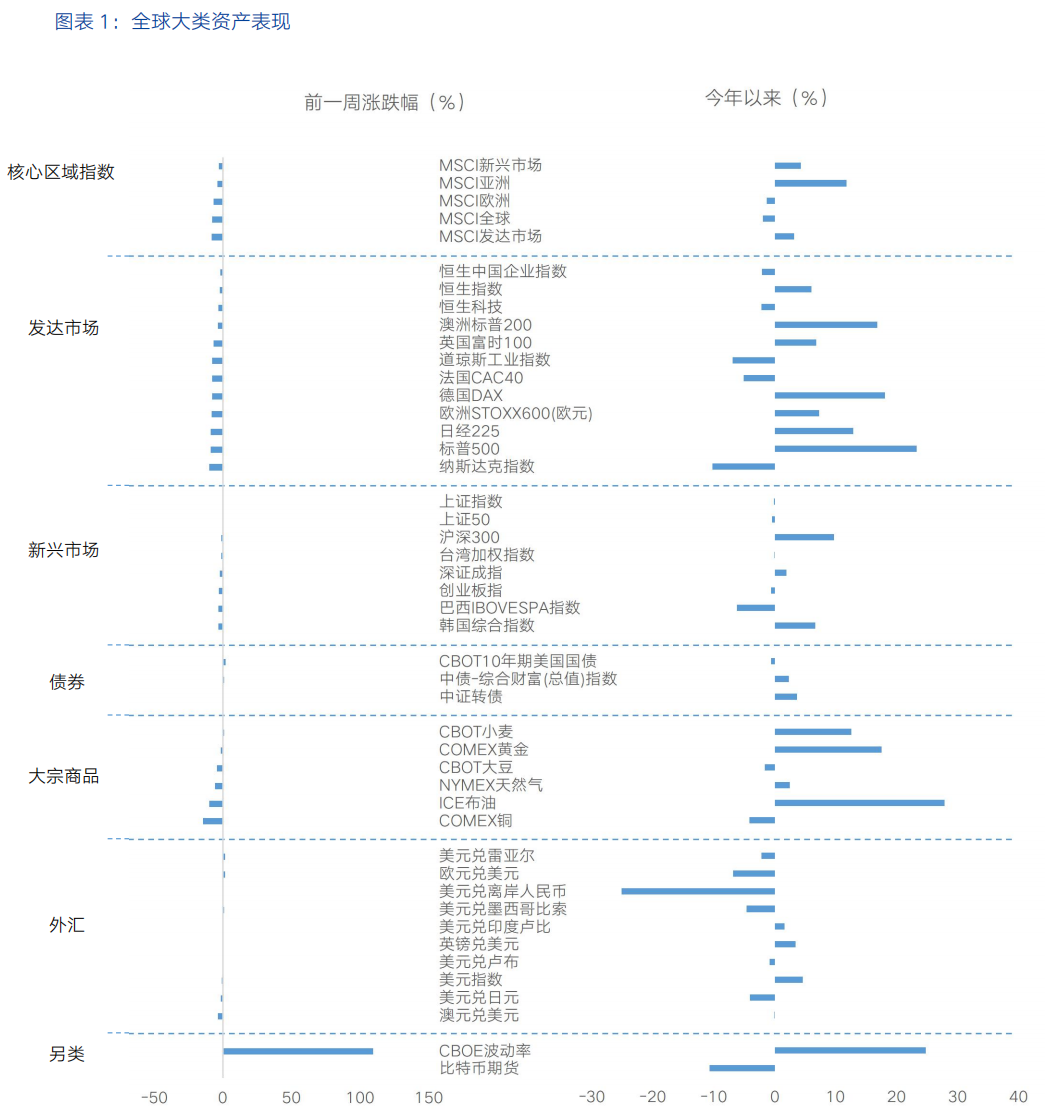

市场回顾近一周,全球大类资产价格表现来看,债>商品>股。债:关税引发的避险情绪叠加经济衰退预期,10年期美债收益率从4.27%回落至4.01%。商品:能源与工业金属暴跌,黄金冲高回落。原油价格受关税和OPEC+增产影响下跌,ICE布油周跌11.5%;现货黄金周中一度攀升至3167.57美元的历史高位,随后在获利了结等因素影响下回落。股:美国关税政策力度超预期叠加经济衰退预期强化及供应链担忧升级,全球股市普遍承压,标普500指数周跌9.08%,创2020年3月以来最大单周跌幅。

核心要点

近一周,市场的核心逻辑在于特朗普“对等关税”落地带来的冲击,引发市场对经济衰退和通胀抬头的担忧。4月2日前,市场避险情绪升温,股票市场价格波动加剧,黄金价格受避险需求推动不断攀升;随着特朗普宣布的关税力度超出市场预期,恐慌情绪蔓延,风险资产价格普遍回落。

4月2日,特朗普签署关于“对等关税”的行政令,宣布美国对所有贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。其中,贸易逆差最大的国家加征关税最高达49%。关税声明发布后,加征关税的多个经济体宣布反制措施以及谈判计划,加剧市场对全球经济秩序和贸易稳定性担忧。特朗普的关税政策背后的核心意图在于压缩贸易赤字规模、增加财政收入以及促进制造业回流等,这些均符合“美国优先”、“MAGA”的核心战略,但关税政策直接冲击供应链和企业盈利预期,且持续的不确定性和政策反复对企业、居民信心的冲击,对经济增长的潜在影响以及对金融市场风险偏好的扰动加剧。

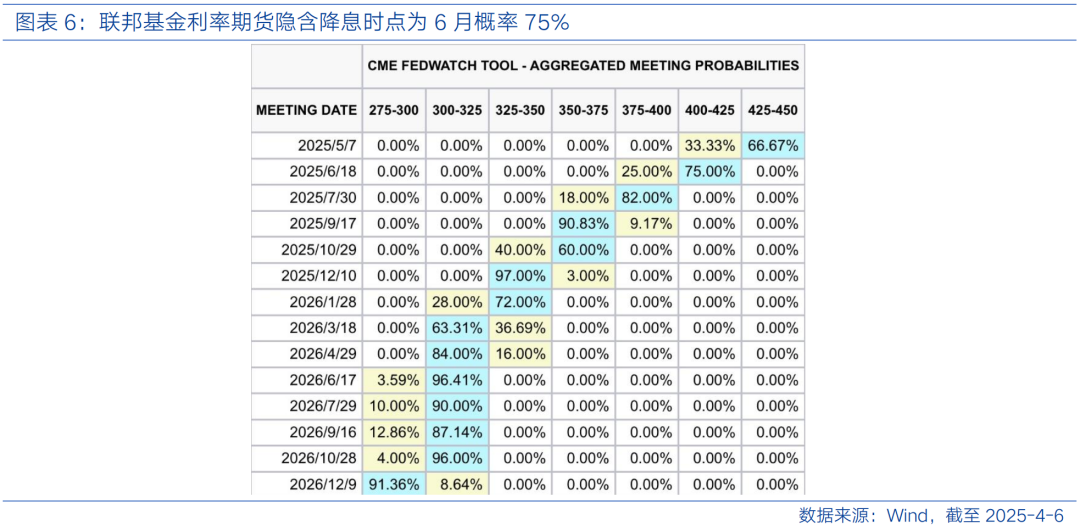

关税推升降息预期,鲍威尔仍打出鹰牌,未来降息路径存在较大分歧。超预期的关税方案公布后,美联储2025年降息预期大幅升温,市场预期关税政策或将拖累经济增长从而迫使美联储放松货币政策以刺激增长并支持就业市场。从美联储主席鲍威尔表态来看,他承认“经济不确定性很高,下行风险上升”,“远超预期的关税上调或将导致通胀上升和经济增长放缓”。不过,鲍威尔也指出这些影响的规模和持续时间仍不确定,美国经济目前状况仍然良好,将等待形势更明朗后再调整货币政策。这一表态与3月20日FOMC会议纪要形成呼应:点阵图显示2025年降息次数维持2次(50bp),但支持降息的官员人数减少4人至11人,4人明确反对降息。联邦基金利率期货隐含降息时点为6月概率75%,为4次(100bp)。向后看,若对美国经济增长及就业市场的担忧占主导低位,或推动美联储进一步降息;若关税等因素导致通胀压力上行,则美联储或继续维持高利率水平或转向加息。

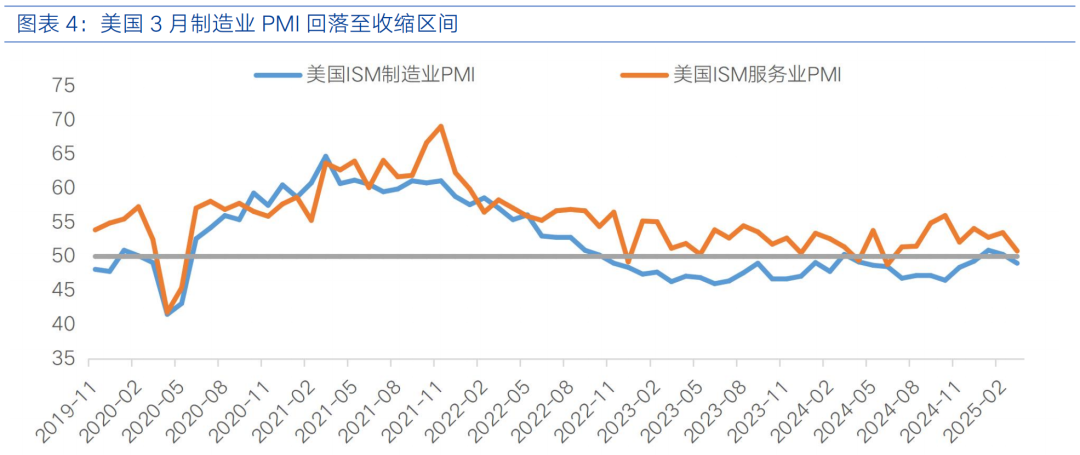

从经济数据来看,美国经济增长面临一定边际放缓迹象,就业市场仍保持韧性,同时关税带来的物价上行压力已有所体现。美国3月ISM制造业PMI在连续两个月扩张后重回收缩区间,新订单连续第二个月萎缩,而受关税印象,物价指数则上涨7个百分点至69.4%。与此同时,ISM服务业PMI为50.8%,连续第九个月扩张,但较2月的53.5%出现下滑。服务业物价指数为60.9%,较2月有所下降。其他方面,美国3月新增非农就业22.8万,较2月的11.7万大幅增加,且远高于预期的13万;失业率小幅上升至4.2%。非农就业报告强于预期,表明虽然贸易政策风险和通胀预期持续扰动企业和消费者信心,但美国劳动力市场仍保持韧性。

整体来看,经济数据显示美国经济存在服务业强劲但制造业疲软的结构性矛盾,虽然劳动力市场健康、消费支出韧性以及资本开支强劲仍为经济提供,但关税的力度超预期更增加了美国经济下行风险以及陷入衰退的可能性,且未来关税若持续升级或进一步抑制美国制造业复苏并推高通胀风险。

港股策略

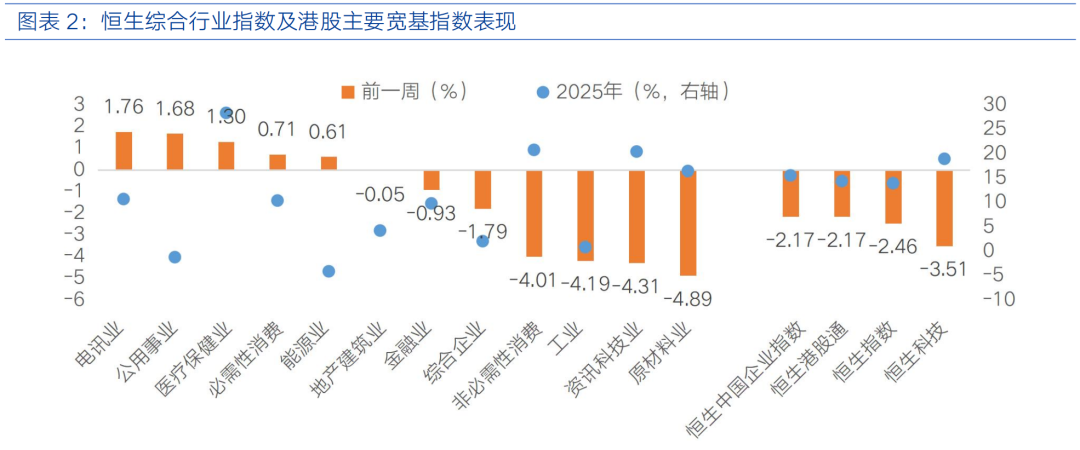

过去一周,特朗普“对等关税”力度超预期,恐慌情绪冲击风险资产,港股在国内经济修复与外部冲击的博弈中呈现结构分化。恒生指数下跌2.46%、恒生中国企业指数下跌2.17%、恒生科技下跌3.51%。电讯业(1.76%)、公用事业(1.68%)、医疗保健业(1.30%)表现相对较好,原材料业(-4.89%)、资讯科技业(-4.31%)、工业(-4.19%)表现相对落后。南向资金合计净买入371.80亿港元。

国内方面,制造业PMI回升至扩张区间,为港股提供基本面支撑。3月中国制造业PMI升至50.5%,创一年新高,新订单指数达51.8%,显示内需回暖。分行业看,装备制造业和高技术制造业PMI分别升至52.0%和52.3%,新能源汽车、AI等新动能领域表现强劲。但小型企业PMI(49.6%)仍低于临界点,显示中小企业复苏仍需政策支持。政策面来看,央行维持流动性合理充裕,预计二季度降息降准或迎来窗口期;财政部强调储备工具和政策空间充足,基建投资和设备更新支持有望加码,在关键时刻有效对冲外部冲击,维持基本面保持稳定。

外部因素来看,关税与美联储政策不确定性冲击,短期压制港股风险偏好。美国对华加征34%关税或拖累中国出口增速,港股出口依赖型板块承压。全球市场波动加剧,纳指进入技术性熊市,港股科技板块受估值传导效应影响显著。美联储释放鹰派信号,关税冲击与通胀粘性制约政策宽松,降息时点推迟至年中。港股短期上行空间仍面临三重制约:估值端受制于无风险利率粘性,盈利端担忧关税政策升级,资金端面临波动率驱动的边际流出。向后看,美国贸易政策风险是否会升级,需等待观察被加征关税经济体如何应对,谈判存在开放性,博弈仍未结束。但在此过程中,避险情绪可能主导市场,加剧港股估值波动。

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#特朗普暗示“故意”引发美股市崩盘##金价波动!逢低布局?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。