上周市场普涨,市场情绪有所回升,内外扰动因素逐步缓和。岁末年初往往是A股春季躁动行情的孕育期,未来投资机会怎么看?今天来聊聊。

上周A股市场整体上涨,创业板指(+4.54%)与中证500(+3.14%)领涨,表现强于上证指数(+1.40%)。市场风格上,成长优于价值,小盘股涨幅居前。全A日均交易额1.73万亿,环比上周有所下降。(数据来源:wind)

前期压制市场情绪的多重不确定性因素正在缓和,随着前期扰动因素逐步出清,A股市场或迎来新一轮周期切换的关键窗口期。积极信号或正显现,一方面,海外扰动缓和、随着美联储降息预期趋于明朗、AI泡沫争议降温,全球流动性宽松预期升温、风险偏好有所提振;海外冲击带来估值回调之后,国内资产的配置吸引力进一步显现。另一方面,年末中央经济工作会议等重要会议将明确2026年经济发展基调、产业支持方向与政策实施重点,有望凝聚市场共识、破解当前行业轮动散乱的格局。基于此,我们坚定维持多头思维,持续看好中国资产的修复空间。

从“日历效应”的历史复盘来看,岁末年初往往是A股春季躁动行情的孕育期,期间行情风格演变也往往呈现较为清晰的“价值搭台,成长唱戏”节奏。第一阶段是年末,市场风格常以均衡为主,大盘蓝筹、低估值板块及顺周期领域更具相对收益优势。这一特征本质上是市场对年末稳增长政策加力的提前定价,低估值资产的安全边际与政策敏感度使其成为资金配置的优先选择。第二阶段是春节至次年两会前,随着流动性环境进一步宽松、基本面处于真空期,市场风险偏好往往进入抬升通道,风格将加速向小盘成长、科技赛道切换。

结合当前背景,政策端,科技自立自强、发展新质生产力是大国博弈背景下中国经济高质量转型的核心命题,年末政策定调中,产业升级与科技创新大概率延续十五五规划重点任务的首位排序,政策支持力度与确定性显著提升;资金面,叠加后续美联储降息落地或宽松政策指引的催化,全球流动性环境改善将进一步强化科技成长板块的估值弹性;产业基本面,海外科技巨头最新财报持续验证算力产业链的高景气度,全球范围内AI领域的研发投入与产能扩张有望延续高增长态势,技术迭代与业绩兑现双重驱动。科技成长板块有望成为行情的核心领涨力量。

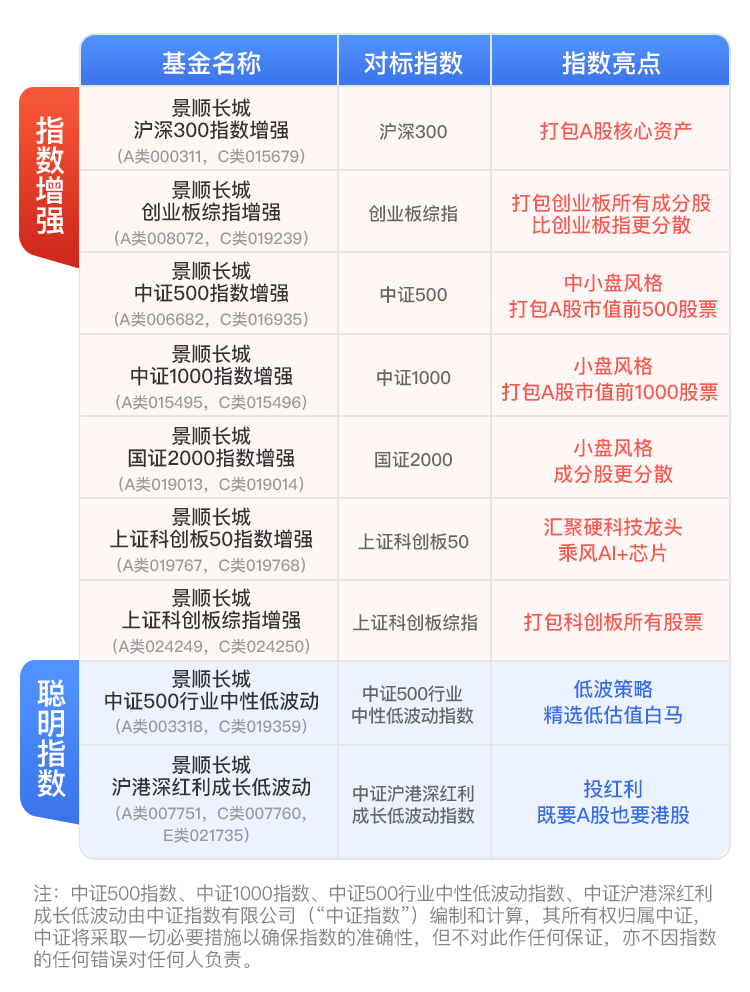

看好科技股长期投资前景并偏好高弹性的投资者,不妨关注A股的创业板和科创板两个成长板块的宽基指数增强基金。在风险承受能力匹配前提下,如遇短期回调,或不失为积累便宜筹码的机会,可适当考虑定投布局,我们力争跑得比指数好一点。

创业板综指作为创业板市场的全样本指数,相比创业板指(精选100只样本股)而言覆盖面更广,囊括所有创业板股票,不仅纳入创业板龙头,也兼顾一大批潜在成长空间较大的创业板中小盘,呈现出更高弹性的特征;板块轮动时有助于更好捕捉行情,加上成分股的业绩分化较大,机构覆盖度较低,有助于量化策略创造超越指数的收益。投资标的上欢迎关注$景顺长城创业板综指增强A(OTCFUND|008072)$、$景顺长城创业板综指增强C(OTCFUND|019239)$.科创板方面,上证科创板50指数汇聚硬科技龙头,集中度更高;上证科创板综合指数覆盖所有科创板股票,覆盖芯片半导体、新能源、军工等多领域,单一行业依赖度低。欢迎关注$景顺长城科创50指数增强A(OTCFUND|019767)$、$景顺长城科创50指数增强C(OTCFUND|019768)$、$景顺长城上证科创板综合指数增强A(OTCFUND|024249)$、$景顺长城上证科创板综合指数增强C(OTCFUND|024250)$

更多指数增强/聪明指数产品请关注:

$景顺长城沪深300指数增强A(OTCFUND|000311)$、$景顺长城沪深300指数增强C(OTCFUND|015679)$