很明显,无论A股还是港股,创新药板块经历了“惊心动魄”的一天。

起因是纽约时报周三(2025/9/10)的一则报道——该媒体援引一份行政令草案称,特朗普政府正考虑对来自中国的药品实施严格限制。同时,报道还提到另一项拟议政策,即美国FDA需对中国的临床试验数据进行更严格的审查,提交中国临床试验数据的公司也需缴纳更高的监管费用。

消息一出,本就因创新药板块在今年持续上涨后来到较高估值区间而愈显脆弱的市场情绪“顺势”宣泄了出来。

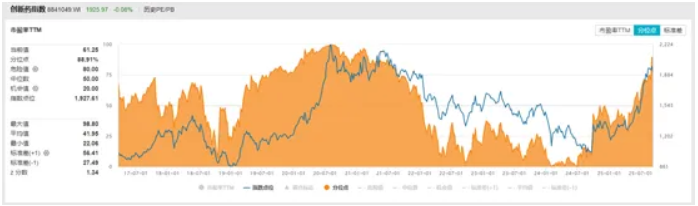

资料来源:WIND,20170324~20250910

诚然,正如我们在今年关税战初期就提到的,创新药原先或可视为一种“抗关税”资产——其出海为专利授权模式,不属于商品出海,不在商品关税体系内——所以从这个角度来看也可以理解大家的恐慌情绪,毕竟这是out-licensing deal第一次被针对。

一旦成行,对于这两年刚开始验收BD出海成果的创新药企来说,无疑增加了太多不确定性,包括目前正在谈的交易或许需要在行政令生效之前加速完成,包括未来可能需要做更多全球试验或first-in-class、研发压力大大加重,也包括未来跨国大药企如果思考潜在替代方案(如在其他区域成立公司来和中国进行许可交易),其中是否会影响其操作成本、交易意愿、以至于真的和中国药企“断联”。

但情况真的会滑向这样的悲观场景吗?可能未必。

首先从政策性质来看,这则消息是行政令草案。“草案”意味着这个政策还处于早期探讨阶段,中间会经历利益集团博弈、跨国药企游说,且不论最终落地版本与草案之间到底会有多大的差异,最终能否在牵涉众多、利益关系复杂的拉锯中顺利落地也是两说。“行政令”则意味着这个政策并非法律,即使真的落地执行了,也有相当的可探讨空间,尤其专利与商品不一样,对无形的专利的监管难度要远远高于有形的商品——当然了,未来政府也可能随时撤销行政令。

其次就要讲到美国药企与中国药企之间微妙的关系。

需要明确的是,药企和药企之间亦有区别,美国药企自然也有Pharma和Biotech之分。当前全球新药的研发模式很大程度上依赖于“Biotech创新+Pharma商业化”的合作模式:Pharma通过收购和合作,从Biotech那里获得大部分创新产品线,再通过自身庞大的资金、成熟的生产线、强大的市场营销团队和应对复杂法规的经验,将药物大规模生产并销往全世界。我们耳熟能详的辉瑞、默沙东、强生等历史悠久的跨国大药企(MNC)基本都属于Pharma这一范畴,对于这种“规模制造商”/“全球经销商”来说,全球“捕捞”创新药专利往往是一种更划算的方式——而向他们提供专利的,可以是美国Biotech,可以是欧洲Biotech,也可以是中国Biotech。

那么情况就很清楚了,相较于美国Pharma,美国Biotech对于中国药企尤其中国Biotech崛起的焦虑感明显会更强。Biotech通常是“项目公司”,资源和注意力高度集中,无法应对多线作战。一旦核心合作关系(如与中国CXO企业)被切断,短期内难以找到替代方案,可能导致研发延迟数年,耗尽现金。事实上,早在拜登时期《生物安全法案》(美国会众议院2024/9/9通过)的冲击下,不少美国Biotech应当就感受到了自身价值链对中国CXO高度依赖所带来的生存脆弱性,也因此较Pharma或更易接受所谓的“去风险化”方案。更何况,随着中国Biotech全球竞争力持续强化、BD出海跨越式发展创历史新高、与海外MNC实现大额合作验证管线价值,美国Biotech也直面来自中国同行的挑战。

也就是说,在美国国内,MNC如辉瑞、默沙东,本身规模大、全球化深,也看重中国的市场潜力和生产能力,往往可能倾向于维持现状、反对全面脱钩;而Biotech更敏感于知识产权和地缘风险,可能更容易服从制裁甚至“脱钩”。这种由企业性质与企业资质造就的分歧使得美国业界在对华政策上或难以形成统一阵线,也就可能为中国生物医药产业提供了穿插击破的空间,尤其美国Pharma的游说能力往往也强于Biotech。

第三,与芯片等纯粹的科技产业不同,医药的直接研发目的在于解决疑难杂症,背后是患者权益和生命安全,操弄这一议题极有可能会牵扯到人道主义灾难和相关道义谴责,这是任何国家在做出决策之前都需要仔细斟酌的。这或许也是为什么白宫方面在消息传出后迅速回应,称没有“积极考虑”该草案。

那么,此时此刻,我们究竟该如何看待创新药板块呢?

如果从宏大叙事回到实际业绩,我们可以看到,2025年半年报数据显示,A股医药生物板块基本面已基本实现企稳,474家医药上市公司营收、归母净利润同比增速分别为-2.66%、-3.78%。于创新药方向而言,上半年多笔对外授权收入的确认对板块利润端构成较大提振,但在去年同期大额BD首付款的高基数影响下,整体表观增速受限,单季度来看,其他生物制品(生物药)、化学制剂(化药)板块二季度表现亮眼,主要为多个创新品种加速放量所带动,业绩支撑下板块高景气或仍将持续。

资料来源:WIND,上市公司定期报告,华泰柏瑞基金整理

如果再考虑到公司资质、美联储降息预期、港股IPO市场回暖等因素,港股创新药板块在港股beta与创新药alpha的双轮驱动下或更加值得关注。

风险提示:以上内容仅作为投资者教育,内容具有时效性,不作为任何投资建议或承诺及法律文件,亦不构成基金宣传推介。文中数据仅为历史数据,不代表未来,不作为基金业绩表现的承诺或保证,请投资者关注投资风险。投资人购买基金时候应详细阅读该基金的基金合同和招募说明书等法律文件,了解基金基本情况。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间相对短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资者在投资基金前,需充分了解基金的产品特性,并承担基金投资中出现的各类风险。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。对于以上引自外部机构的观点或信息,仅供参考,华泰柏瑞不对其观点或信息的真实性、准确性、完整性做任何实质性的保证或承诺。