海外扰动因素下降。随着美联储降息悲观预期、“AI泡沫”等压制全球风险偏好的关键因素迎来缓和,港股有望凭借自身逻辑迎来修复。看看南哥详解港股!

上周恒生指数上涨2.53%%,恒生科技上涨3.77%,恒生中国企业指数上涨2.36%;行业上,原材料、非必须消费、医疗保健、资讯科技等行业领涨。(数据来源:Wind)。

海外扰动因素下降。随着美联储降息悲观预期、 “AI 泡沫”等压制全球风险偏好的关键因素迎来缓和,港股有望凭借自身逻辑迎来修复。一方面,目前市场预期美联储12月降息25bp的概率已升至86%,推动全球风险资产共振修复。另一方面,全球AI产业的亮眼进展也在持续缓解“AI泡沫”担忧。而谷歌从大模型到硬件到生态的全栈式布局,正在引领全球AI新一轮叙事,也成为近期全球科技板块定价的核心线索。

港股自身也调整到有性价比的位置。2025年港股的估值修复仍然是结构性的。如果仅仅从恒生指数来看,上涨似乎主要源于风险溢价的压缩,推动估值提升。若深入市场结构可以发现,分化现象仍然显著:截至2025年11月27日,恒生指数PE(TTM)虽已回升至近10年3/4分位数水平,但恒生科技指数PE(TTM)仍位于2020年以来的1/4分位数附近;资讯科技、可选消费与医疗保健等成长领域均处于历史20%分位数以下。在30个恒生二级行业中,仅有14个行业出现估值提升。

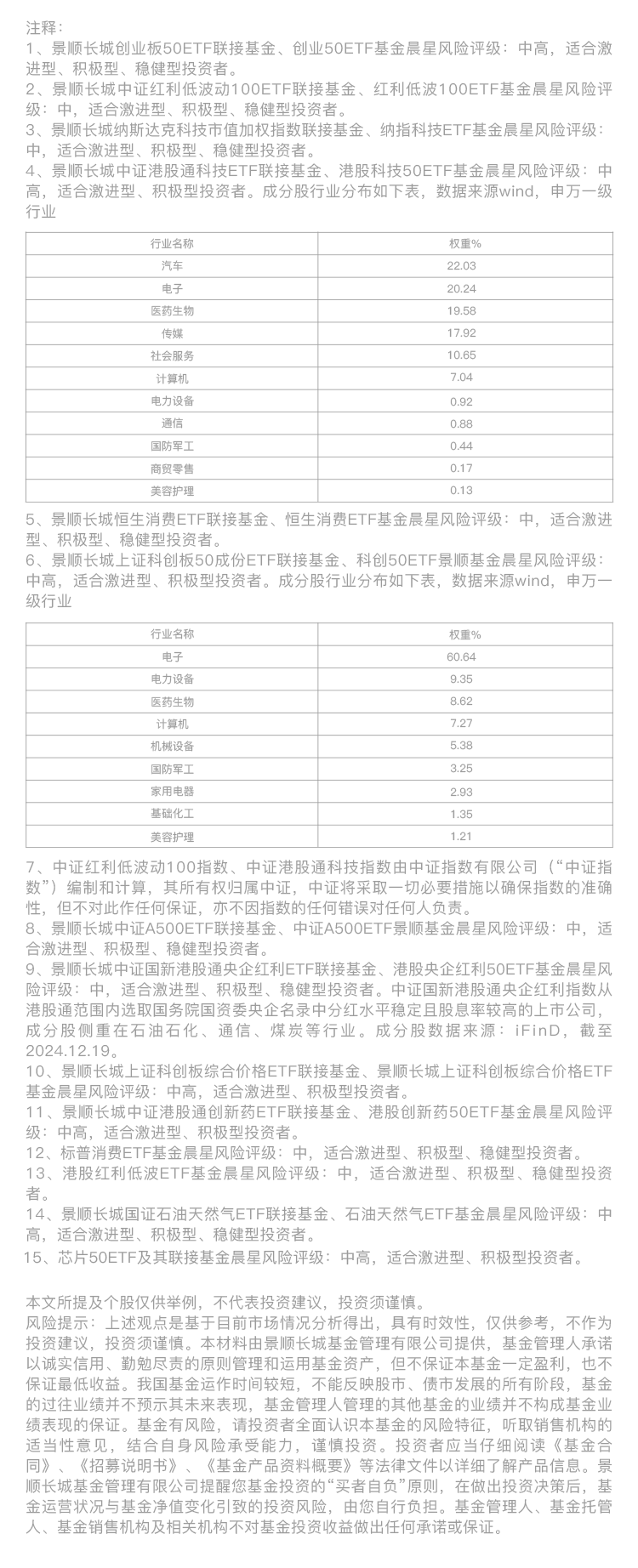

此外,港股受益于资金面的催化及保险开门红,资金面的催化来自人民币升值和保险开门红。一方面,近期人民币汇率加速升值也为港股市场向上提供了动能。人民币突破7.08 关口,创去年10月14日以来新高,人民币汇率走强时,往往会吸引外资流入人民币资产,港股将受益于此。另一方面,上市险企已经开启2026年开门红,目前情况来看业务达成较好,将进一步为高股息资产带来增量资金。

港股投资建议:市场风格均衡,科技、消费、成长均有机会。高股息或将受益于险资开门红的增量资金流入和明年非上市险企执行新会计准则。

投资机会:

(一)科技主线

港股科技目前处于有性价比的位置,优先推荐互联网龙头为代表的中国AI领域领头羊,有望迎来内、外资共振做多。AI相关产业链值得深度掘金,包括云服务、半导体、光芯片、机器人、消费电子、军工科技、智能辅助驾驶、金融科技等。

(二)新消费与创新药

新消费一方面受益于圣诞节、元旦节等消费旺季,另一方面受益于年末估值切换行情。节日旺季,密切关注新消费公司流水,一旦呈现转暖迹象,做空动能极易反转。

创新药方面积极寻找阿尔法。从基金三季报看,截止三季度末,公募基金港股重仓股中医疗保健业占比17.2%,远超基准比例,一季度末的时候这个数据只有8.4%。排名第第一和第二的资讯科技及非必须消费占比分别是31.9%、25.9%。而公募基金对港股创新药的影响力相对其他行业而言是比较大的。因此,创新药的贝塔机会可能还需要等待资金面和基本面的共振,短期仍以寻找阿尔法为主。

看好港股核心科技股的投资者,不妨关注$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$布局港股大消费赛道。看好创新药的投资者亦可以关注$景顺长城中证港股通创新药ETF联接A(OTCFUND|023597)$、$景顺长城中证港股通创新药ETF联接C(OTCFUND|023598)$,布局港股创新药赛道。

更多指数产品请关注:

$景顺长城纳斯达克科技ETF联接(QDII)A人民币(OTCFUND|017091)$、$景顺长城纳斯达克科技ETF联接(QDII)C人民币(OTCFUND|017093)$、$景顺长城纳斯达克科技ETF联接(QDII)E人民币(OTCFUND|019118)$

#机构:看好“春季行情”提前开启#