#2026你怎么看?#全球贵金属市场正经历深刻的供需关系变革。

一、2026年稀贵金属行业投资价值分析

1. 宏观经济环境:多重利好驱动贵金属价格上涨

2026年初,贵金属市场呈现强劲上涨态势,黄金突破每盎司4,500美元,白银升破每盎司80美元,铂金创下2007年以来首个历史新高,钯金价格也大幅反弹。贵金属价格的上涨主要受三大因素驱动:美联储降息周期开启、地缘政治不确定性上升以及全球去美元化趋势。

首先,美联储降息已成市场共识。多数经济学家预测2026年美联储将降息2-3次,累计降幅50-75个基点,政策利率将降至3.00%-3.25%。历史数据显示,在美联储降息周期中,黄金等贵金属往往会迎来趋势性上涨。这是因为实际利率(名义利率减去通胀率)下降,持有黄金等零息资产的机会成本降低,资金从债券等固定收益资产向贵金属转移。

其次,地缘政治风险持续存在。中东局势动荡、美国对远程武器政策调整等因素,强化了市场的避险情绪。各国央行购金行为持续加速,2025年全球央行购金规模达1313吨,2026年有望维持每月70吨的净买入节奏。中国央行已连续14个月增持黄金,累计增持135万盎司,12月末黄金储备达到7415万盎司。这种结构性的购金需求,为贵金属价格提供了长期支撑。

第三,全球"去美元化"趋势明显。美元在全球外汇储备中的占比持续下降,各国央行正将黄金作为战略储备的替代品。高盛、摩根士丹利等机构预测,若0.5%的美债资产转向黄金,金价可能获得显著支撑。

2. 供需关系变革:结构性短缺与循环经济并行

供给端方面,矿山品位下降与环保成本上升推动供给模式向"城市矿山"开发转型。再生资源占比显著提升,电子废弃物、废旧催化剂等二次资源成为重要供应来源。技术创新是突破供给瓶颈的关键,如中国通过生物冶金技术将铂回收成本降低,推动成为全球重要铂族金属回收国。

需求端方面,贵金属需求结构正经历深刻分化。白银在光伏、新能源汽车和5G电子领域需求激增,2025年缺口达5835吨,2026年或扩大至95-149百万盎司。每增加1GW光伏装机量需消耗白银约90吨,预计2030年中国光伏用银需求将达5200吨,较2025年增长136%。铂族金属受氢能产业链推动,2025年缺口69.2万盎司,全球显性库存仅够5个月需求。全球燃料电池用铂量在2025年已增至82吨,年增15%。

3. 新兴需求驱动:新能源产业成为核心增长引擎

新能源产业已成为稀贵金属需求增长的核心引擎。白银在光伏、AI数据中心电力、新能源汽车(单车耗银量比传统车高71%)等领域应用广泛,而锂、钴、稀土则是新能源汽车电池、储能系统和电子产品制造的关键材料。

2026年,随着新能源产业的持续扩张,锂、钴、稀土等新能源金属的需求有望继续保持强劲增长。白银在光伏领域的应用尤为突出,N型电池技术渗透率提升推动银浆用量激增。同时,各国政府纷纷将稀有金属列为战略资源,加强本土供应链建设。美国将稀土、锂等列入关键矿产清单,欧盟推出《关键原材料法案》,中国也加大了对稀有金属资源的整合力度。

值得注意的是,白银相对于黄金仍处于低价,金银价格比(即一盎司黄金可购买的白银盎司数)已降至2013年以来的最低水平,这可能反映了白银的"High Beta"特性,即其市场规模较小,波动性通常高于黄金。白银与黄金高度相关,但白银价格波动往往更大,这为投资者提供了更高的潜在收益,同时也带来了更大的风险。

二、工银中证稀有金属主题ETF发起式联接C基金产品特性分析

1. 基金基本信息

工银中证稀有金属主题ETF发起式联接C基金(019088)成立于2023年9月22日,基金经理为史宝珖。该基金为ETF联接基金,采用指数化投资策略,主要投资于目标ETF(工银中证稀有金属主题ETF)的份额,目标ETF跟踪中证稀有金属主题指数。

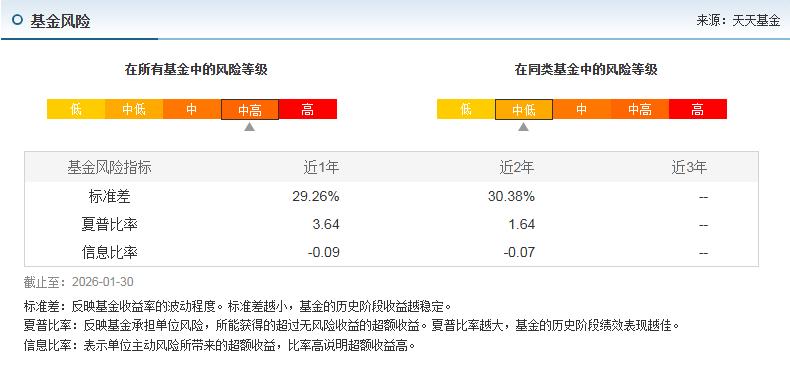

截至2026年1月底,该基金规模约为1.76亿元,较2025年9月底的0.82亿元有显著增长。基金资产配置中,目标ETF占90.45%,银行存款占7.44%,股票占0.23%,其他资产占1.88%。基金的高波动性特征明显,但风险调整后收益(夏普比率)高达3.48,优于同类产品。

2. 投资策略与持仓结构

工银中证稀有金属主题ETF发起式联接C基金的投资策略为"采用指数化投资,紧密跟踪标的指数,追求跟踪误差和跟踪偏离度的最小化",其目标ETF为工银瑞信中证稀有金属主题交易型开放式指数证券投资基金。基金投资于目标ETF的比例不低于基金资产净值的90%,以保证对标的指数的有效跟踪。

该基金的核心持仓结构主要集中在锂、钴、稀土等新能源金属相关企业。根据2025年四季度报告,基金通过目标ETF间接持有的前十大重仓股包括:洛阳钼业(10.01%)、盐湖股份(8.72%)、华友钴业(7.9%)、北方稀土(7.42%)、赣锋锂业(4.4%)等。这些持仓反映了基金对新能源金属的专注投资方向,而非传统贵金属。

中证稀有金属主题指数前十大权重股合计占比约59.91%,主要包含北方稀土、洛阳钼业、华友钴业、盐湖股份、赣锋锂业、天齐锂业、中矿资源、中国稀土、西部超导、厦门钨业等公司。该指数的行业分布以制造业为主,覆盖锂、钴、稀土等新能源金属资源企业,但黄金、白银、铂族金属相关企业未进入前十大权重股,持仓比例极低。

3. 费率结构与风险收益特征

工银中证稀有金属主题ETF发起式联接C基金的费率结构较为合理,管理费率为0.45%/年,托管费率为0.07%/年,C类份额销售服务费为0.10%/年,无申购费,但持有不足7天可能收取1.5%赎回费。总费用约为0.62%/年,低于行业平均水平,为投资者提供了较低的持有成本。

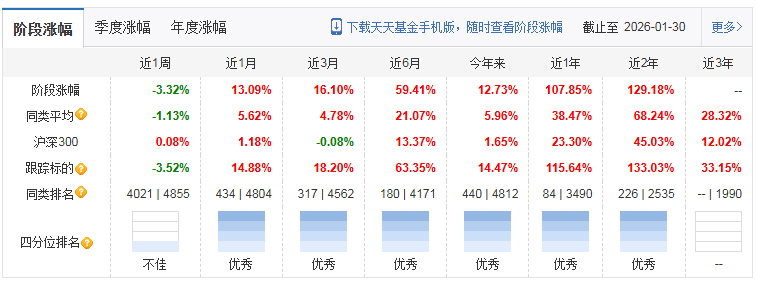

从风险收益特征来看,该基金具有明显的高波动、高收益特性。近一年净值涨幅达107.85%,显著超越沪深300(24.54%)和同类平均(35.56%)。

与同类产品相比,工银中证稀有金属主题ETF发起式联接C基金的夏普比率(3.48)显著高于嘉实中证稀有金属主题ETF(2.93)和华富稀有金属ETF(2.76),显示其风险调整后收益更优。然而,其规模较小(约1.76亿元),流动性风险相对较高,投资者需注意大额申赎可能带来的冲击成本。

历史净值与收益表现

工银中证稀有金属主题ETF发起式联接C基金自成立以来表现优异。截至2026年1月底,基金成立以来净值增长约102.11%,近一年涨幅达116.95%,近半年涨幅64.14%,近三个月涨幅31.96%。这一表现远超沪深300指数(近一年涨幅25.90%)和同类平均基金。

投资策略建议:

1. 定投为主,一次性投资为辅:鉴于基金高波动特性,建议采用定投策略,每月固定投入一定金额。

2. 分散投资,降低单一风险:可在新能源金属ETF的基础上,适当配置其他相关行业ETF实现资产多元化。

3. 关注政策变化与行业动态:密切关注美联储货币政策、新能源产业政策及全球资源安全战略变化,及时调整投资策略。

展望2026年,新能源金属市场有望继续保持强势,但投资者需密切关注供需变化、政策调整及国际局势等因素,灵活调整投资策略。工银中证稀有金属主题ETF发起式联接C基金作为布局新能源金属产业链的便捷工具,为普通投资者提供了低成本、高透明度参与这一高增长行业的机会。@工银瑞信基金

$工银黄金ETF联接E(OTCFUND|020341)$ $工银国证新能源车电池ETF发起式联接C(OTCFUND|015874)$ $工银中证稀有金属主题ETF发起式联接C(OTCFUND|019088)$