曾经深陷亏损的锂电池产业链企业如今焕发新生。截至2026年2月5日,锂电产业链70家A股上市公司中,有50家实现净利润同比增长,占比超七成,其中19家成功扭亏为盈。 曾经被市场冷落的锂电板块,如今正以强劲姿态叩响价值回归之门。

2025年下半年的A股市场,锂电板块上演了一场绝地反弹。 直至2026年1月中旬,天际股份、天赐材料、多氟多等企业纷纷上演翻倍行情,宁德时代总市值重回1.6万亿元,华盛锂电股价从去年4月的低点飙升超过500%。

这一轮上涨并非偶然,而是多重利好叠加的结果。2025年9月开始,锂电板块以迅猛姿态卷土重来。 9月15日,宁德时代日成交额达255.87亿元,总市值一日涨回1.6万亿元。 随后在9月末、10月末及11月初,储能板块掀起轰轰烈烈的个股涨停潮。

在这一轮行情中,储能板块的表现尤为抢眼。作为“A股光伏一哥”的阳光电源,其储能系统业务收入已经超过光伏逆变器等设备收入。 2025年上半年,它的储能系统创收178亿元,同比增长128%。

历经两年深度调整,锂电行业正步入新的发展阶段。 随着上游电池级碳酸锂价格稳步回升、中游材料环节供需结构悄然扭转、下游电池企业订单持续饱满,一场覆盖“锂矿—材料—电池”全链条的周期性复苏,已拉开序幕。

碳酸锂价格实现V型反转是行业回暖的重要标志。2025年6月份,其价格一度跌破6万元/吨,随后进入震荡上行通道;当年11月份,价格突破10万元/吨大关,不到半年涨幅超过60%。 进入2026年,碳酸锂价格继续上涨,截至1月19日,市场均价超过14万元/吨。

供需关系的实质性改善是本轮复苏的核心动力。

供给端也呈现出积极变化。随着“反内卷”政策持续推进,行业竞争秩序逐步规范。 2025年7月,多家锂电池行业协会联合企业召集闭门会,发出了抵制低价竞争、让行业健康有序发展的倡议。

五矿证券认为,2026年锂电板块有望处于新一轮需求周期延续期以及新一轮材料迭代升级关键期。 库存周期结束两年去库阶段,正式转入“主动补库”的繁荣期。

面对锂电行业的历史性转折,投资者应如何布局?综合考量技术迭代、供需格局和政策导向,电池板块龙头及新兴技术引领者值得重点关注。

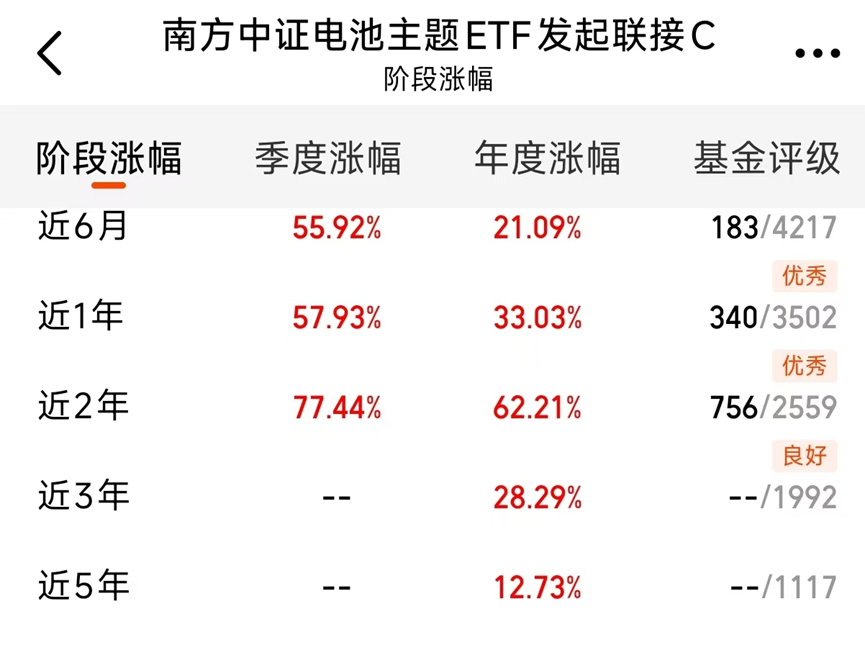

南方中证电池主题ETF发起联接C(018927)覆盖了从材料、生产到设备的全产业链龙头,相当于把赛道里的优质玩家都打包了,能全面分享行业成长红利。 该基金近期表现亮眼,近6月上涨55.92%,近1年上涨57.93%。

投资电池行业的核心逻辑已经非常清晰:一是支持明确,二是技术突破加速,三是市场需求持续增长,四是行业“反内卷”改善盈利环境。 特别是在当前行业复苏初期,龙头企业凭借产能优势与订单储备占据市场主动。

固态电池方向值得特别关注。光大证券指出,固态电池是同时满足中期业绩可见与中长期空间广阔的行业之一。 随着全固态电池迈向锂金属负极等新体系,其在高端动力、低空经济、人形机器人等应用场景的渗透率具备长期扩张空间。这些创新正在重塑产业格局,也带来新的机遇,感兴趣的朋友们不妨关注看看!

$天弘中证全指通信设备指数发起A(OTCFUND|020899)$

$天弘中证全指通信设备指数发起C(OTCFUND|020900)$

$路博迈资源精选股票发起A(OTCFUND|021875)$

$华泰柏瑞中韩半导体ETF发起式联接(QDII)A(OTCFUND|019454)$

$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。