在之前的手记《多资产Beta的挑战》中,我们讨论了是否需要在资产配置中纳入商品相关类资产。事后来看,国内虽没有出现通胀,但由于国内外经济周期的错位,全球定价的商品提供了很好的分散化收益来源,纳入商品的基准配置也在一定程度上改善了组合的风险收益特征,这个结果在意料之外但细思之下也在情理之中。关于多资产Beta还有很多问题可以讨论,哪种资产应该纳入配置,资产的比例要如何确定等等,未来有机会再展开。

在Beta确定后,围绕基准做的各种偏离获得的超额收益被称为策略收益,比如资产偏离,权益资产中的行业风格偏离,债券中的品种、久期偏离等等。除了一些基于跨资产比较的策略,多资产使用的策略和底层资产接近,甚至最近几年一些在底层资产上比较有效的量化策略也被引入多资产组合。对于多资产产品来说,这些策略产生的超额收益是一种Alpha,同时将不同策略有效纳入一个组合中也会产生Alpha。

在构造多策略组合的过程中,围绕这两种Alpha一直有两种不同的思路。一种是在每类资产上都尽可能获得超额收益,比如很多产品都会由股、债以及转债的基金经理搭配管理。这样安排的优势在于可以清晰地了解底层策略的超额收益特征,但劣势是策略的多样化往往不足。受限于基金经理的能力圈和偏好,即使想在单一资产上实现策略的多元化都是很困难的,比如在权益中同时兼顾低波和成长两种风格,在债券中同时获取信用利差和久期收益。

另一种是使用各种基金来构造投资组合,核心是获得组合构建的Alpha。这类似于FOF投资,优势在于策略可以更加灵活和多元化,劣势在于对底层资产的风险收益特征无法完全把控,可能面临风格漂移的问题。但如果使用指数产品构造组合,又可能会损失超额收益,同时有些策略也无法找到对应的产品工具。

这是一个典型的“田忌赛马”选择:第一种选择是在上、中、下三类马中都要占优,最后的结果自然是最好的;第二种选择是在每类马中都不占优,但排列组合后的结果是最优的。这两种选择并没有天然的优劣,但与所面临的约束和禀赋有很大关系。在专业化分工背景下,随着资产和策略维度的增加,第一种选择对于平台的要求大幅提升,比如海外那些耳熟能详的多策略平台基金。事实上,在田忌赛马的故事里,田忌也是因为在禀赋上不如对手,而被迫采纳孙膑的建议。

剩下的问题是如何在实际约束下做出取舍和改进。我的选择是优先保证策略多样化,在每个策略上通过数据化、模型化的方法来模仿主观投资,提取一部分可理解的超额收益,比如权益中的低估值投资,债券中的相对利差策略、基于宏观或者动量的久期策略等等。对于一些无法模型化的主观投资,可以借助ETF或者风格清晰的主动基金来实现,比如成长类投资。这虽然会损失一些超额收益,但能保证底层策略是可较为清晰地理解和掌控的。

很多策略模型的产生是比较直接和朴素的,会借助一些简单的量化工具和方法,但很少会根据调试大量参数的结果来选择策略,更多是要求底层逻辑的合理以及风险情景的可理解。事实上,我们认为不定期失效是很多长期有效策略存在的基础,我们希望借助对底层逻辑的理解和有效的分散化来对抗短期策略失效时的择时冲动,无论这种择时冲动是来自于情绪还是负债端的压力,以系统性获取长期收益,我们理解这才是这套体系的核心生命力所在。

在多资产投资的流程中,Beta的构建和策略的选择完成后,接下来很重要的是风险监控体系。在描述清楚策略风险特征的基础上如何分配策略和调整权重?看似不同的策略组合在一起会呈现出什么样的风险收益特征?很多看似不同的策略实际上会不会在同一风险上过度暴露?随着资产和策略维度日益丰富,风控体系的重要性不断上升,未来我们将在这方面持续加强探索。

易方达基金 林虎

声明:本手记的观点、分析及预测仅代表作者个人意见,不代表易方达基金管理有限公司(以下简称“本公司”)立场,也不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。

附:《多资产Beta的挑战》手记全文

过去几年多资产市场快速扩容,不同策略的产品百花齐放。一方面,从需求来看,居民部门资产配置转移为多资产产品提供了广阔的市场需求;另一方面,从供给来看,多资产产品也遇到了有利的市场环境,其中比较重要的一点是多资产产品的底层Beta表现优异。

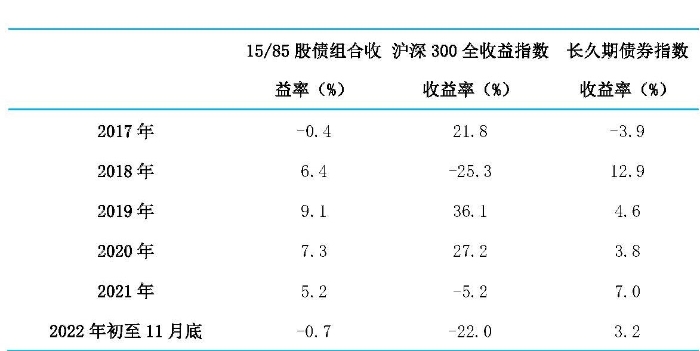

我们以15%的股票和85%的债券作为基准组合进行数据回测。这一比例和近年股票和债券的相对波动水平基本吻合,多数风险收益比较高的多资产产品的配置中枢也在这个比例附近。回测结果显示,这一基准组合2017年以来的年化收益率在4.5%左右,并在2018-2020年都保持了较好的年度正收益。在这个风险收益表现较好的Beta基础上再叠加不同来源的超额收益,整体组合的风险收益比将会进一步提升,这是多资产产品百花齐放的重要基础。

数据来源:Wind,统计区间为2017年1月1日-2022年11月30日。

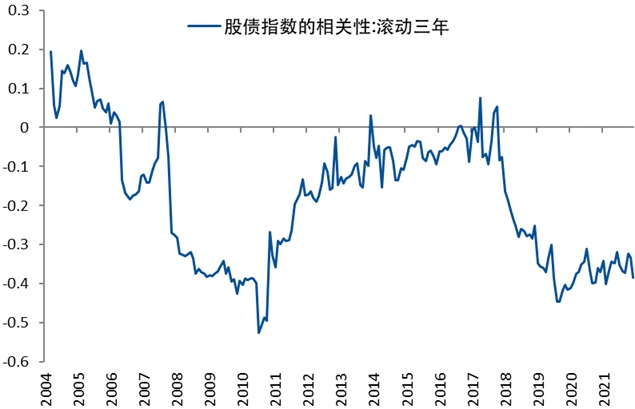

过去几年多资产良好的beta表现主要来源于两个方面:一是债券市场没有出现年度级别的大幅调整,整体利率水平持续下移;二是股债之间呈现较高的负相关水平,单一资产的大幅波动可以被有效对冲,从而平滑组合净值。

数据来源:Wind,统计区间为2005年2月-2022年11月。

当前多资产产品的需求仍在扩张当中,但未来宏观情景可能的变化以及所带来的挑战也值得注意。一般地,股债对于经济增长的变化会有相反的表现,但在通胀或者通胀引发的流动性收紧的情景下却有着同向的表现。过去十几年通胀的低位波动,使得股债之间在大部分时间里都呈现出一定程度的负相关,但在更早的时候,例如2003-2007年,通胀实际上是一个更容易超预期的因素,股债在那段时间保持着一定的正相关性。2022年以来,美国的高通胀也使得股债出现了明显的同涨同跌。尽管我们并不认为国内的通胀是一个迫在眉睫的问题,但是拉长时间来看,通胀的波动幅度以及对资产价格的影响将会明显加大,这意味着相较于单一资产,多资产对于组合风险收益特征的改善程度可能会大幅下降,这将对多资产投资的底层Beta形成较大的挑战。

因此,未来如果通胀成为一个重要的波动来源,我们可能需要在多资产基准Beta设计中纳入更多抗通胀的资产,比如大宗商品,尽管公募基金目前无法直接投资商品,但是仍然可以寻找一些相关性较高的权益资产来部分满足这一需求。同时如果股债之间的分散效果降低,那么也需要寻找更多相关性低的超额收益来源来弥补,例如进一步细分单一资产,剥离出不同风险收益特征的策略,同时借助衍生品进一步丰富策略库。这些可能都是多资产投资为应对未来变局所需要做好的准备。

易方达基金 林虎

2022年12月

声明:本手记的观点、分析及预测仅代表作者个人意见,不代表易方达基金管理公司(以下简称“本公司”)立场,也不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。

#特斯拉拟建新厂生产Optimus人形机器人##消费赛道复苏预期升温!该如何布局?##11月基金投资策略##资配新发现#

$易方达瑞富灵活配置混合I(OTCFUND|001745)$

$易方达瑞富灵活配置混合E(OTCFUND|001746)$

$易方达磐泰一年持有期混合A(OTCFUND|009249)$