一、核心观点

固收市场方面,上周债市收益率整体上行,主要受公募费率新规正式落地预期博弈、市场风险偏好变化、央行购债规模及LPR降息等因素影响。经过10月对政策预期及央行重启买债等主线的充分交易后,年末债市天然呈现出“落袋为安”心态占主导的局面,“抄底”意愿相对减弱。多数机构保持观望,静待增量信息的明确指引。全周来看,30y、10y、1y国债收益率分别变化3bp、2bp、0bp收于2.19%、1.84%、1.40%。期限利差方面,30y-10y、10y-1y期限利差分别变化0bp、2bp收于34bp、44bp。上周债市受机构行为以及情绪面因素影响较多,临近年底受到公募基金费率调整传闻反复影响,在缺少增量资金的情况下波动增大,国债收益率一度上行至央行指导区间上沿。近期公布的宏观数据都指向了国内偏弱的现实,值得关注的是近期地产再次出现了加速下行的情形,预计四季度金融数据承压概率较高,市场对基本面的担忧是当前支撑债市的关键。但在央行给定利率区间以及基金费率新规悬而未决的背景下,无论是股债跷跷板还是基本面数据,债市对短期扰动因素基本脱敏,我们认为在看到风偏彻底扭转或央行释放进一步宽松信号前,债市难见趋势性行情。12月份重回宏观预期定价,重点关注美联储议息会议、中央经济工作会议及中央政治局会议,这是影响短期风险偏好的重要因素。总体而言,远端依旧受美国降息周期+大美丽法案驱动全球总需求向上影响,债市上有顶,下有底状态或将延续。

二、资金市场

(一)公开市场操作

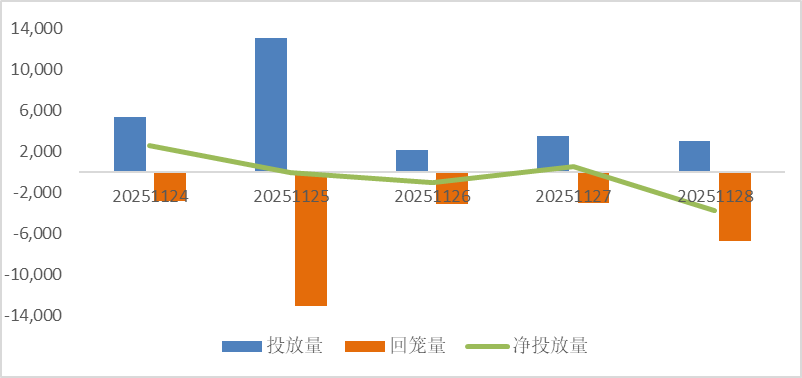

公开市场操作:上周央行进行15118亿元逆回购、2000亿元国库现金定存和10000亿元MLF操作,因有16760亿元逆回购、9000亿元MLF和3000亿买断式逆回购到期,整体上实现净回笼1642亿元。

图:上周公开市场操作情况

(数据来源:Wind、鑫元基金)

(二)政府债券

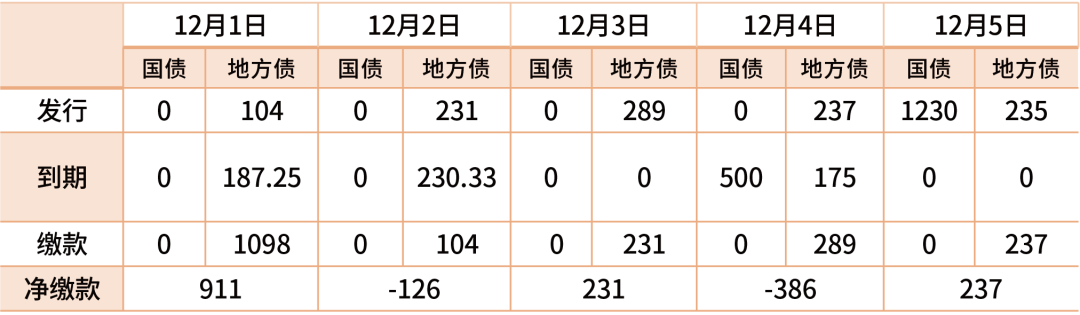

政府债发行:本周国债计划发行1230亿元,地方政府债计划发行1087亿元,整体净缴款866亿元。

表:12月1日-12月5日政府债发行缴款 单位:亿元

(数据来源:Wind、鑫元基金)

(三)同业存单

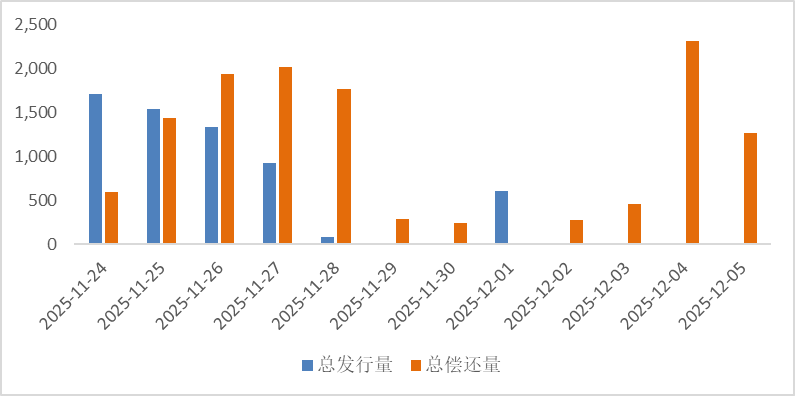

同业存单发行:本周(12月1日-5日)存单到期4858亿元,而其后两周到期量均在1万亿元以上。

图:同业存单到期与发行

(数据来源:Wind、鑫元基金)

(四)回购市场

回购市场:上周资金面整体由均衡转为均衡偏松。上周一虽然央行公开市场净投放2830亿元,但是受跨月影响,部分银行融出有所下降,带动资金价格有所升高;上周一尾盘央行公布投放1万亿MLF,净投放1000亿元,后续几日大行净融出逐步增加,资金逐步转为宽松。截至上周五,R001收于1.43%,较前一周上行3.75BP,R007收于1.52%,较前一周上行2.7BP。

(五)票据利率

票据利率:上周票据市场涨跌互现,前两个工作日,由于大行活跃度不高,买盘情绪低迷,而供给方面较为积极,票据利率上行;上周三银行配置需求得到释放,纷纷进场收票,票价下行;上周四上午延续前一日收票情绪,票价下行,但下午开始买盘开始收敛,价格回升,卖盘见机出票,价格反弹;上周五银行配置情绪凸显,陆续降价收票,卖盘较为谨慎,价格下跌。

三、债券市场

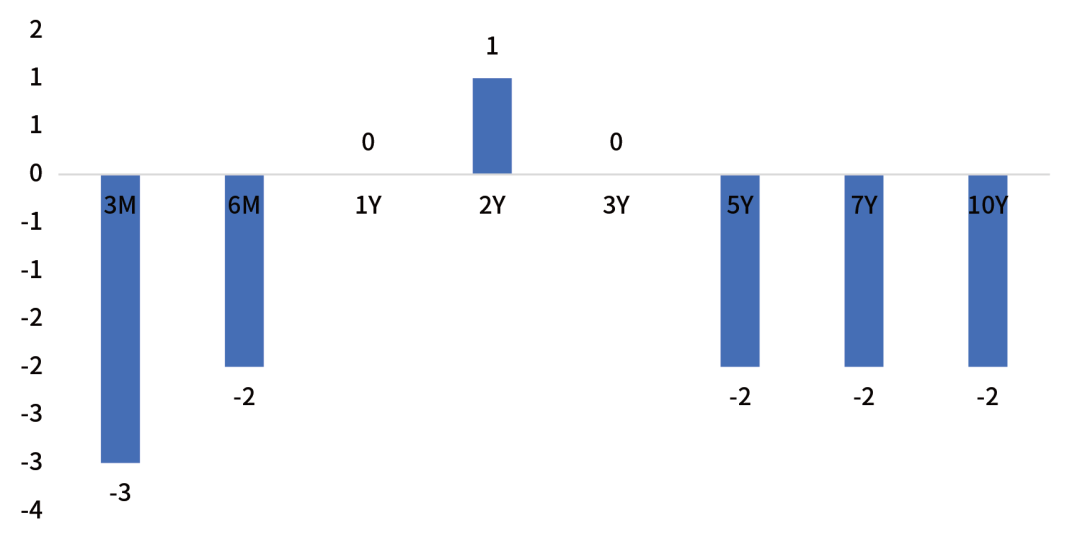

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

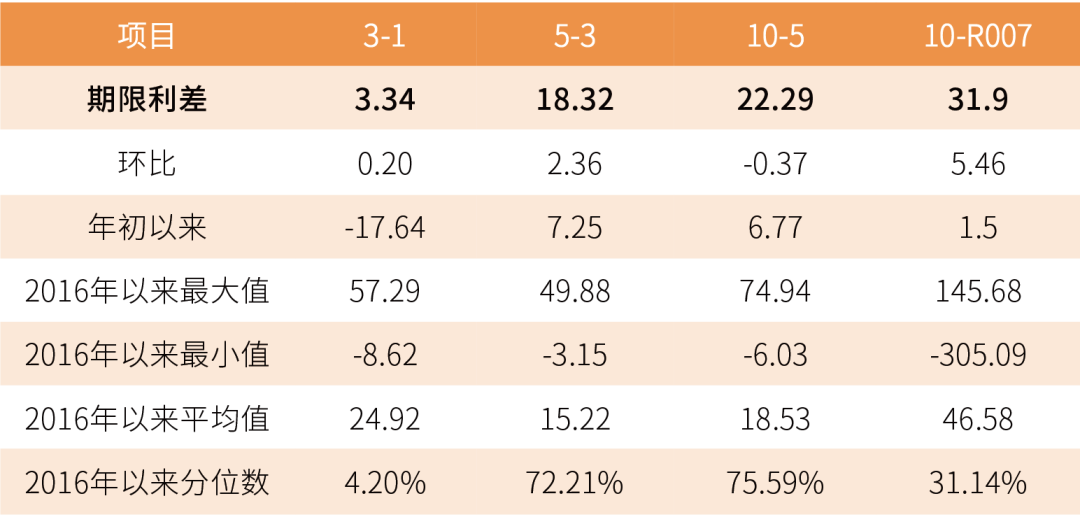

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

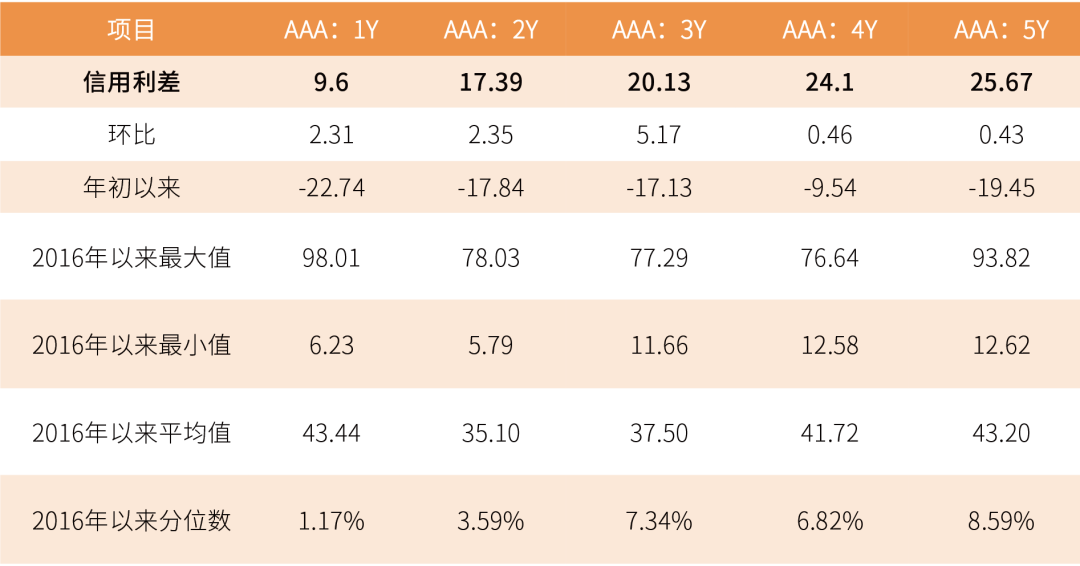

表:中债中短期票据信用利差(2025年11月28日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率涨跌不一。其中,中债国债1年期收益率下行0.17BP至1.4017,3年期上行0.03BP至1.4351,5年期上行2.39BP至1.6183,10年期上行2.02BP至1.8412。

长期限高等级票据信用利差走阔。中债1年期AAA级中短期票据信用利差走阔2.31BP,中债2年期AAA级中短期票据信用利差走阔2.35BP;中债3年期AAA级中短期票据信用利差走阔5.17BP。

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

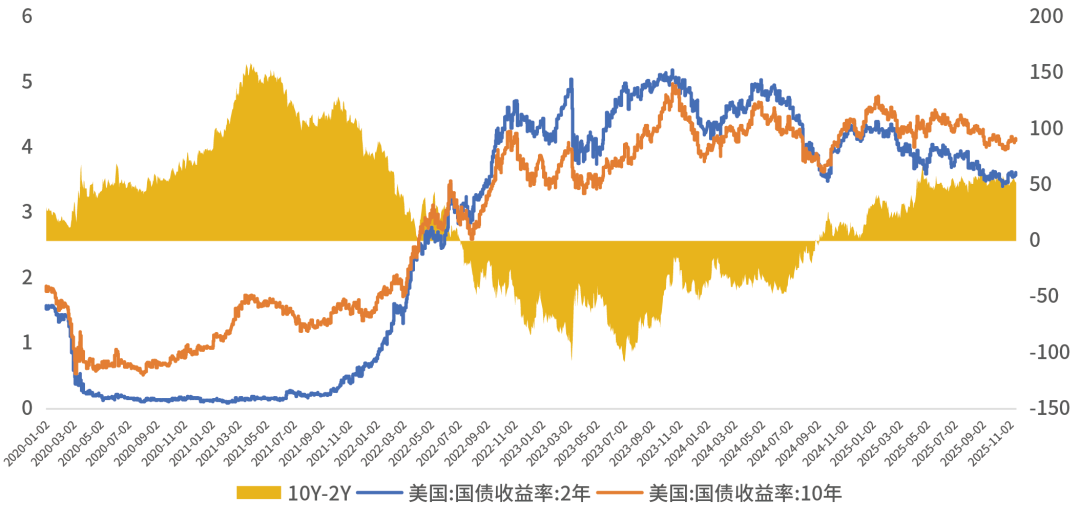

上周美债各期限收益率涨跌不一。上周1年期美债收益率持平,3年期美债收益率持平,10年期美债收益率下行2BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

四、市场展望及投资策略

(一)债券市场展望和策略

居民资产配置再平衡是当前国内股债主线,赚钱效应不断驱动居民财富从债市流向股市的背景下,债市难有趋势性行情。随着中美阶段性的关系缓和以及美联储预防性降息的落地,远端需求在大美丽法案的驱动下,宽松交易的大方向并没有发生变化。但当前国内股市上涨并非业绩驱动,而是宏观及产业叙事配合流动性宽松下的估值驱动行情,换句话而言,估值驱动的行情是有上边际的。但我们认为中期级别拉估值的行情并没有结束,一方面十五五规划落地后政策及产业叙事仍在,市场情绪易受消息面驱动上行;另一方面随着过去3年发行的大量大额存单到期,国内资产强者恒强的特征非常明显,股市依然握有资金面的优势。

上周风险资产普遍止跌回稳,主要因素是前期流动性阶段性收紧因素开始缓解。海外市场回暖明显,经历美股持续回调后美联储开始转鸽,带动降息预期大幅回升至超过八成,驱动全球资金重回风险资产,而谷歌推出的新一代gemini开始替代英伟达成为资金追逐AI产业叙事的新标的,阶段性缓解了对AI产业叙事的焦虑。国内市场反弹偏弱, M1同比、社融以及财政拐头向下对国内拔估值行情产生了情绪影响,此外房地产龙头事件的冲击一定程度上也打击了市场信心。但考虑到中美磋商已达成共识,中日地缘短期也暂无进一步恶化的现象,海外叙事的逻辑并没有被打破。预计流动性会有阶段性的反复,周五可以看到芝商所在暂停交易后流动性突发性的波动,部分资金在抢跑美联储降息预期,关注美国通胀数据。当前基本面边际转弱、央行呵护资金面宽松,但强调跨周期调节的情况下,债市仍“上有顶、下有底”,短期可能维持横盘震荡,关注机构跨年配置行情的开启情况。

策略方面,目前短端赔率有限,但长端基于当前债市上边际已相对明确,配置盘已具备一定的赔率,但下方空间的打开仍需等待风险偏好的扭转或政策面的宽松,没有仓位的可考虑配置一定的底仓等待驱动。

$鑫元添鑫回报6个月持有期混合A(OTCFUND|017619)$

#12月基金投资策略#

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。