#新兴成长一起投# 过去几个月,科技板块的波动让不少投资者都心有余悸:美股这边英伟达连续震荡,A 股的算力链、服务器链、芯片链也是一下子从高位砸下来。市场在问同一个问题——科技是不是见顶了?是不是泡沫?是不是涨到头了?这个疑问太正常了。毕竟无论美股还是 A 股,这轮科技行情的涨幅都不小,一旦出现调整,很多人自然会联想到 2000 年科网泡沫、2015 年创业板泡沫,甚至 2021 年新能源的快速见顶。但如果我们把视角往后拉一步,会看到一个完全不一样的答案:这轮震荡不是终点,更不是崩盘前兆,而更像是“深蹲蓄力”。

今天正好周末有空,就借着广发基金社区活动的机会,让我们一起从底层逻辑出发,把这个看似复杂的问题掰开揉碎讲清楚。市场最怕的不是跌,而是跌得没道理,跌得人心慌。只要把逻辑捋顺了,你会发现眼下的波动不仅不可怕,反而是下一波长牛的必要铺垫。

很多投资者,尤其是老手,都习惯了“盈利上行→股价上涨”这套线性思维。他们看财报、拆业绩、算PE,结果发现大部分科技公司的盈利端并没有爆发式增长,甚至有些还在亏损,但估值却一个劲儿地往上走,心里就犯嘀咕:这有点虚啊,有点悬啊,是不是纯粹在炒概念?可事实恰恰相反,这轮科技行情从一开始就不依赖盈利驱动,它的真正核心在于:整个市场的风险偏好出现了系统性抬升。风险偏好的变化不像盈利那样能在财报里直接读出来,却能在估值里体现得淋漓尽致。过去几年,大家对中国科技的预期普遍偏悲观——卡脖子的问题解决不了、技术差距越拉越大、国际环境越来越紧,这些对未来的不确定担忧像一块大石头压着估值,怎么也抬不起来。但从2024年开始,尤其是进入2025年后,投资者的信心体系发生了肉眼可见的变化,觉得“未来未必那么糟”“中国科技未必一直落后”,于是整个分母端的定价逻辑都变了。这种信心的重建来自三个关键变量,缺一不可。

第一个变量是中美关系。过去那种“随时可能撕破脸”的极端风险预期,现在基本退潮了。市场逐渐认识到,双方已经进入一种“斗而不破”的新常态,竞争归竞争,但完全脱钩的概率越来越小。这种预期稳定下来,科技资产的风险溢价自然就下来了。第二个变量是中国大国地位的强化。无论是人民币国际化的小步快跑,还是在一系列全球议题上的话语权提升,都让人民币资产的“确定性”成色更足。钱是最聪明的,哪里确定性高就往哪里流。第三个变量也是最核心的——科技链条的密集突破。从deepseek到Kimi,从算力基础设施的国产替代到应用场景的百花齐放,过去那种“中国科技就是不行”的悲观锚彻底松动了。当大家重新相信科技资产值得更高估值时,股价自然会提前反应,而不可能傻等着盈利先走出来。这叫什么?这叫估值修复,也叫信心重估。

所以你看,涨得猛不是因为分子端有多好,而是因为分母端变好了。理解了这一点,就能明白为什么很多科技股在亏损状态下还能创新高——市场现在赌的不是今年赚多少钱,而是未来五年十年能占多大的生态位。

如果说信心重建解释了为什么科技能涨,那么钱往哪儿走就解释了为什么这轮科技行情并没有泡沫化。与以往的结构性牛完全不同,这轮资金面的表现非常克制、非常稳、非常不激进。最典型的表现是中长期资金在持续流入,而且不是情绪化地追涨,而是稳稳地买、慢慢地买。

大家可以去看看宽基ETF的申赎数据,几乎每个月都在净申购,哪怕是在最近调整最厉害的11月,也没有出现任何集体逃跑的迹象。这种耐心资本是市场的真正压舱石,它们大多是保险资金、养老金、银行理财这些长钱,不会因为一两次波动就掉头,也不会像游资那样追涨杀跌,而是坚定地把仓位压在长期成长方向上。他们的逻辑很简单:中国经济要转型,科技是唯一出路,现在不买更待何时?但买的方式不是一把梭,而是像春雨一样润物细无声。

更令人意外的是散户表现出来的变化。这一次完全不是2015年那种“高位梭哈、情绪爆棚”的极致行为,而是多笔、小额、分散的类定投式买入。数据显示,小单成交的斜率持续抬升,但波动并不剧烈,这说明散户是拿零花钱在稳稳地买,不是把买房首付冲动地投进来。这种变化说明什么?说明经过这么多年的市场教育,散户也在进化,也在学会用更理性的方式参与长期趋势。

资金结构的这种变化,让整个行情的底盘变得非常扎实:涨的时候不疯,没有连续涨停的疯狂;跌的时候不慌,不会出现流动性枯竭;波动的时候总有人接,总有抄底资金在关键时刻托底。而ETF内部结构的切换更为关键。虽然总规模没有暴涨,但资金明显从沪深300、中证500这些宽基,转向科创50、芯片ETF、AI主题ETF这些科技主题。从泛市场转向细分主线,这意味着资金不仅在流入,而且在主动选择科技作为主线,而不是随行情起舞。这种主动选择在以往任何一轮结构性行情里都不常见。以前都是先涨起来,资金才追进去;这次是资金先埋伏好,等着行情慢慢展开。

最主要到也是最为核心的,想要真正判断科技是否见顶,关键不是看涨了多少,而是看两个核心指标:一是资金是否过度集中,二是产业链是否太窄,能容纳的市值有限。从这两个角度看,现在离泡沫破裂都还很远。

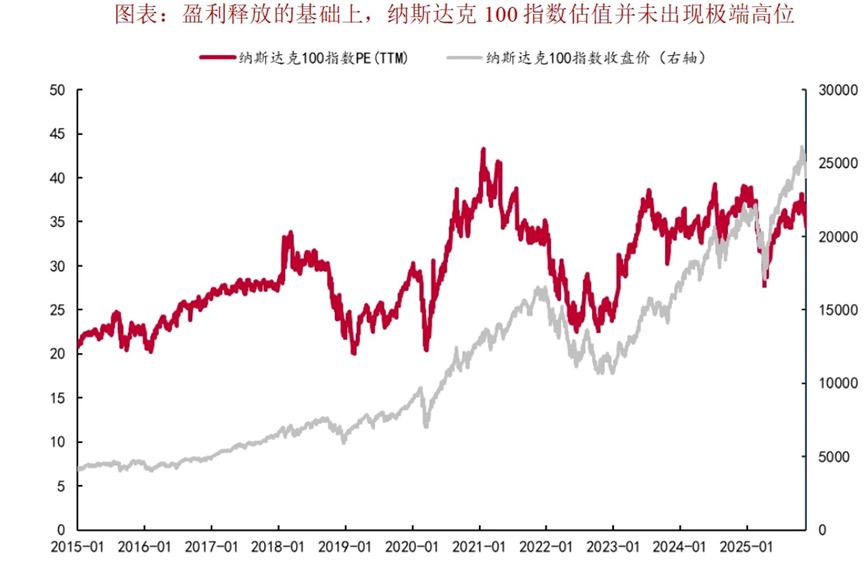

先说市值集中度。我自己做过一个大概测算,过去白酒牛市期间,板块市值从占A股总市值的3%膨胀到超过5.5%,扩张了超80%;新能源那轮更猛,从不到4%干到接近6.5%,扩张超过60%。而科技这轮上涨以来,市值占比从18%左右升到23%,仅扩张二十多个百分点。这个数据不仅在A股历史上偏低,就算放到美股对比也是一样。标普500中科技板块占比高达36%,纳100更是超过50%,A股还在23%左右徘徊,差距非常明显。这意味着什么?意味着资金并没有疯狂涌向科技形成拥挤,反而还有很多增量资金在场外观望。

再说产业链的长度。白酒产业链几乎不可能扩散,就是酒厂、渠道、品牌,最多加上包装;新能源链条也算有限,锂矿、电池、整车、光伏,扩散能力有天花板。但AI完全不同:从最上游的电力、算力、服务器、光模块,到中游的模型、算法、数据标注,再到下游的应用、机器人、自动驾驶、AI医疗,每一个环节都能产生不同的子主线,每个子主线又能独立成势。产业链越长,就越难形成抱团挤泡沫,因为资金会自然分流到不同环节,你炒你的算力,我搞我的应用,雨露均沾。

这也是为什么科技涨了这么多,但你始终找不到过度拥挤的痕迹。换手率、成交额占比、融资余额占比,这些指标都在合理区间内波动,没有出现2015年创业板那种全市场一半成交量都在TMT的极端情况。

再放眼美股,会看到更有趣的周期差异。美股AI已经走到业绩兑现加估值高位震荡的成熟期,英伟达虽然还在涨,但市场预期已经非常充分,任何一点不及预期都会引发大跌。而A股才刚刚进入产业链扩散的第二阶段。周期错位本身就说明A股科技远没到终点,而更像是中段的中段。美股炒的是业绩,A股炒的是预期;美股在山顶吹风,A股还在山腰爬坡。

看到这里,一些小伙伴就会有疑问了:就会既然不是见顶,那为什么最近调整这么狠?这个问题很现实,也是大多数小伙伴最关心的。科技这两个月的回调,表面看挺狠,中证TMT指数两个月跌掉15%,芯片ETF回撤20%,但实际上更多是结构性换手,而不是方向性转折。

一方面,美股那边的机构在高位做了一轮比较显著的减仓。这不是因为不看好AI,而是年底锁定利润、调整仓位的正常操作。这些机构的动作导致短期波动放大,情绪传染到A股。但与此同时,美股公司的回购额却创历史新高,尤其是苹果、微软、Meta这些大型科技公司,用上千亿美元来回购自家股票,自身就形成了估值底部的托举。这说明什么?说明产业资本觉得自家股票不贵,不构成行情终结的信号。

另一方面,A股的科技板块前期涨幅确实较大,部分资金获利了结完全是正常交易逻辑。你再叠加年底机构调仓、排名压力、主题基金赎回等因素,波动自然会比平时大一些。可一旦往资金面深处看,你会发现一个关键事实:没有任何一类重要资金出现逃跑式撤离。ETF没有出现大规模赎回,散户小单仍在稳步买入,机构仓位也没有明显下降。这说明市场并不是因为不看好科技了,而是因为到了阶段性要换手、要喘息、要蓄力的时候。

这种调整的性质,更像是长跑中的补给站,而不是终点线。短期跌,是为了把不坚定的筹码洗出去,让更有耐心、更长期的资金接过来;调整,是下一段行情的必要铺垫。没有只涨不跌的市场,也没有直线狂奔的趋势,深蹲是为了跳得更高。

写在最后:这轮科技震荡不是结束,而是第二幕的压腿动作。如果大家把所有线索串起来,其实答案非常清楚——现在这波震荡,不是见顶,不是泡沫破裂,更不是退潮时刻,而是主线行情中非常典型的节奏变化。科技资产的长期逻辑没有变,技术突破没有变,产业链加速没有变,资金方向没有变,风险偏好的定价中枢没有变。真正变化的只是市场节奏,从快涨切换成慢涨、从情绪推着走切换成结构支撑着走。短期调整能吓到人,但长期趋势从不会骗人。无论从美股的周期坐标、A股的资金走势,还是整个AI产业链的进化速度来看,都指向同一个结论:科技牛还没走完,现在只是下一段行情的起跑姿势。这个姿势虽然看起来有点别扭,有点痛苦,甚至有点狼狈,但记住,所有伟大的跳跃,都需要一个扎实的深蹲。现在蹲得越深,未来跳得越高。$广发成长启航混合C$ $广发成长启航混合A$ #晒收益#