#天天基金调研团#

作为一个普通投资者,平时买基金总靠“听消息”“看排行”,这次能深入了解基金经理的投资逻辑,感觉像打开了新世界的大门,今天就把自己的真实感受和调研总结分享给大家 。

。

其实我接触基金投资也有多年了,之前踩过不少坑——追涨杀跌买过热点基金,也因为看不懂行业逻辑持有过表现平平的产品。这次报名调研会,本来只是想多学点知识,没想到陈经理的分享特别接地气,没有堆砌专业术语,而是用直白的语言拆解成长投资的底层逻辑。

他说“成长投资不是盲目追高,而是找对行业趋势,跟着产业节奏走”,这句话让我印象特别深,也正好解答了我一直以来的疑惑:为什么有些看似热门的板块,买了之后却不涨反跌?原来核心是没看懂产业的真实进度和景气度。

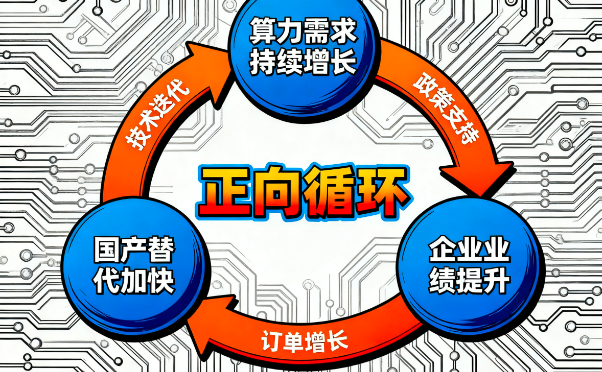

调研会上,陈经理聊的几个行业方向,其实都和我们的日常生活息息相关。最让我感兴趣的是AI产业链,他说2023年之前国内外AI发展还存在错位,但今年五月之后,海外AI应用已经进入正向循环,我们平时用的翻译软件、AI绘图工具越来越流畅,背后其实是token消耗数量的持续上涨。

对普通人来说,AI可能只是手机里的一个功能,但对投资者来说,这背后是算力需求的爆发式增长。陈经理提到,海外算力从9月开始出现NAND flash涨价,说明整个行业已经供不应求,而瓶颈不仅在技术,还包括电力基建和存储元器件。这让我想起之前换电脑时,发现大容量固态硬盘的价格比去年贵了不少,当时以为是暂时的市场波动,现在才明白是行业供需格局发生了变化。

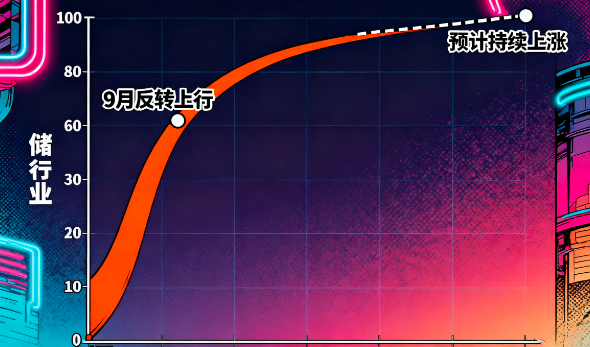

存储芯片行业的反转更是超出我的预期。陈经理说,过去三年存储行业的机会主要在GPU训练场景对HBM的需求,但今年AI推理场景消耗大量冷数据,直接导致HDD产能供不应求。而过去十年存储行业都没有大规模扩产,NAND flash开始承接缺口,价格从9月起快速上行,这种供需格局在过去三十年都比较罕见。

对我们普通人来说,存储价格上涨可能意味着买手机、电脑要多花钱,但对投资者来说,这却是难得的行业周期机会。陈经理还提到,国内的存储企业在技术上和全球巨头差距不大,尤其是某存的X-stacking架构在300层以上的优势,预计2026年开始会被全球认可,这让我看到了国产替代的潜力。

机器人领域的发展也让我充满期待。陈经理说,未来三年内机器人行业会有重要的产业节点,特斯拉的Optimus明年可能实现量产,这意味着机器人从研发阶段进入了工程化量产阶段。而国内的宇树、智元等企业也在加速布局,加上国家层面的补贴政策,整个行业的催化因素越来越多。

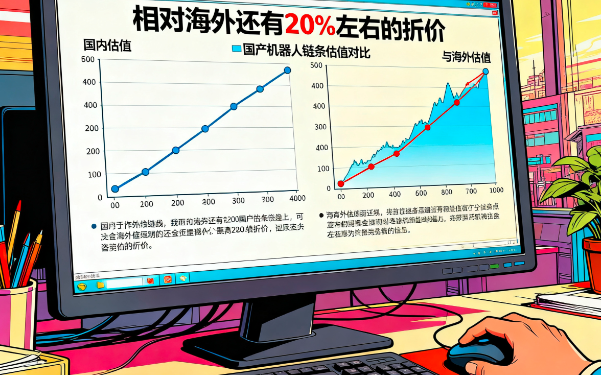

作为一个上班族,我平时总被家务琐事困扰,有时候会想如果有个机器人能帮忙打扫卫生、照顾老人就好了。陈经理的分享让我意识到,这种想象可能很快就会变成现实。更重要的是,目前国产机器人链条的估值相对海外还有20%左右的折价,一旦行业进入量产阶段,国内产业链凭借市场和工程师红利,很可能快速追赶甚至超越,这背后的投资机会值得关注。

军工行业的分析也让我改变了之前的刻板印象。一直以为军工行业离普通人很远,而且受政策影响大,但陈经理说,军工行业的刚性成长逻辑依然存在,十四五未完成的任务和十五五的新规划会带来新的增长机会。

尤其是军贸和无人化两个方向,5月份的印巴冲突让中国军品被全球看到,海外需求的增长会提升行业的估值天花板;而俄乌冲突让无人化作战成为共识,这也是十五五规划的重点方向。对普通人来说,军工行业的发展不仅关系到国家安全,也会带动相关制造业的升级,比如无人机、精密零部件等领域的技术突破,未来可能会应用到民用领域。

商品出海的机会也让我印象深刻。虽然美国对中国加征关税,但“一带一路”沿线国家的需求依然强劲。陈经理说,海外很多需求得不到满足,而国内有充足的供给,这种供需错配会让外贸高景气持续较长时间。

这让我想起身边做跨境电商的朋友,他说今年对东南亚、中东的出口订单增长很快,尤其是家电、机械设备等产品特别受欢迎。这说明中国制造业的竞争力依然很强,而这种竞争力会转化为相关企业的业绩增长,进而为投资者带来机会。

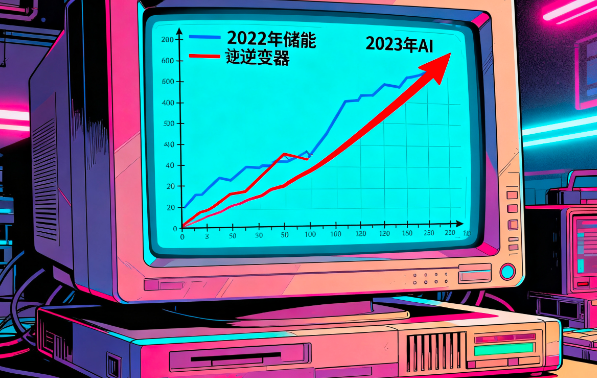

在问答环节,有投资者问成长板块回调是否会引发风格转换,陈经理的回答让我很受启发。他说成长股全天候都有机会,即使在市场风格低迷的时候,也会有像2022年的储能逆变器、2023年的AI这样的亮眼主题。

而且当前国家需要新的经济增长点,成长板块尤其是科技领域,会是政策支持的重点。这让我更加坚定了关注成长板块的决心,毕竟对普通人来说,投资不仅是为了赚钱,也是在支持国家的产业升级。

聊了这么多调研会上的收获,其实这些行业观点也让我对一款基金产生了浓厚的兴趣——$广发成长启航混合C(OTCFUND|018836)$。

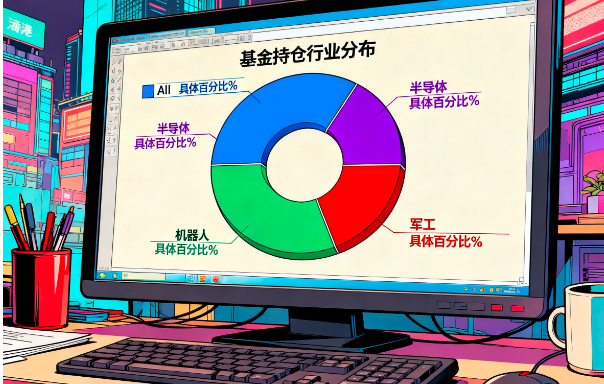

之所以关注这款基金,是因为调研中了解到基金经理陈韫中的投资策略,正好和我对成长板块的判断不谋而合,而且这款基金的持仓方向也集中在我前面提到的AI、半导体、机器人、军工等高景气领域。

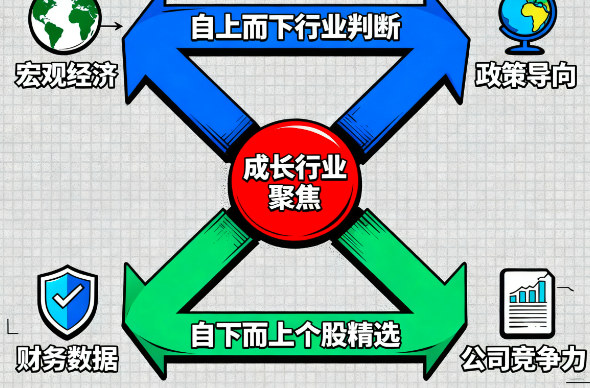

从基本面来看,这款基金的核心优势在于基金经理的投资能力和持仓行业的高景气度。陈韫中拥有9年从业经历和9年TMT投研经验,经历过多个行业周期,在成长投资领域积累了丰富的经验。他的投资策略是聚焦成长行业,将自上而下的行业判断与自下而上的个股精选相结合,注重行业高成长性,同时规避风险公司。

从最新的持仓情况来看,基金重点配置了算力、存储、机器人、军工等领域的优质企业,这些行业当前都处于景气度上行周期。

比如存储行业,NAND flash价格从9月起反转上行,预计上涨趋势将持续到明年一季度;AI算力领域,国内CSP预计明年Q1Q2会大幅提升资本开支,行业需求将持续增长;机器人行业明年将迎来特斯拉Optimus量产的关键节点,相关产业链企业有望迎来业绩爆发。这些行业的基本面改善,将为基金的业绩增长提供坚实支撑。

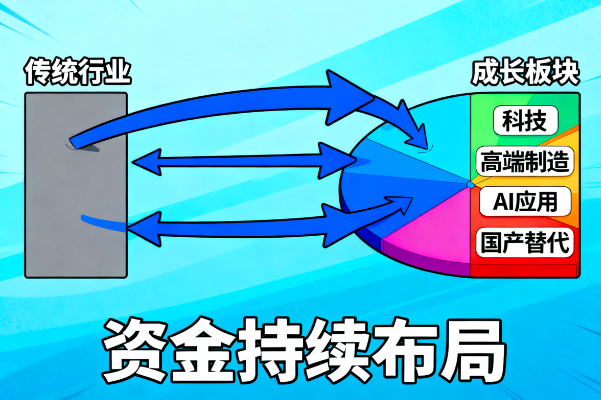

从资金面来看,当前市场资金正持续流入成长板块。随着国内经济转型加速,政策对科技、高端制造等领域的支持力度不断加大,越来越多的资金开始关注成长股的投资机会。尤其是国产替代、AI应用、高端制造等方向,成为资金布局的重点。

广发成长启航混合C作为聚焦成长板块的基金,自然也吸引了不少资金的关注。

根据最新数据,该基金近6个月的资金净流入规模稳步增长,说明市场对基金经理的投资策略和持仓方向认可度较高。同时,成长板块的北向资金流入也呈现增长趋势,10月以来北向资金净买入成长股,其中算力、存储等领域的龙头企业成为买入重点,这也为基金的持仓个股提供了资金支撑。

从技术面来看,成长板块当前处于估值合理、趋势向上的阶段。经过前期的回调,不少成长股的估值已经回到合理区间,比如一线光模块公司的估值处于历史中位数附近,而存储、机器人等领域的优质企业估值还处于相对低位。

从行业趋势来看,AI产业链的发展进入正向循环,算力需求持续增长,国产替代进度不断加快;存储行业进入上行周期,价格上涨将带动企业业绩提升;机器人行业即将迎来量产节点,行业估值有望重构。

这些行业的技术趋势和估值优势,为基金的上涨提供了技术面支撑。此外,基金经理的调仓策略也体现了对行业趋势的精准把握,比如三季度基金减持了基本面不及预期的军工股,增持了AI、存储等景气度更高的板块,这种灵活的调仓能力有助于基金在不同市场环境下获取超额收益。

作为一名普通投资者,我之所以看好广发成长启航混合C,不仅因为它的持仓方向契合当前的市场趋势,更因为基金经理的投资逻辑和风险控制能力让我放心。陈韫中经理在调研中提到,他会紧密跟踪行业景气度,在出现风险信号时及时调整投资组合,必要时降低仓位减少损失,这种稳健的投资风格让我觉得这款基金值得长期关注。

当然,投资有风险,基金的表现也会受到市场波动、行业政策变化等多种因素的影响,不存在绝对赚钱的投资产品。但基于我在调研会上了解到的行业信息和基金情况,我认为广发成长启航混合C在当前市场环境下具有较高的投资价值,所以目前正在重点关注中,也在考虑适时布局。

这次线上调研会让我收获颇丰,不仅学到了很多行业知识,也对投资有了更深刻的理解。其实投资就像生活一样,需要用心观察、理性判断,同时也要保持对新事物的好奇和敬畏。

以上就是我参加调研会的个人总结和观点,可能不够全面,也欢迎大家在评论区分享自己的看法,一起交流讨论。毕竟投资路上,独行者快,众行者远,希望我们都能在理性投资中实现自己的财富目标。

#4000点 到底要不要止盈?##反内卷重大进展?光伏板块持续活跃##A股低开高走!国际资本看好中国资产##科技小登大揭秘##科技热点摊开业啦#