一、核心观点

权益市场方面,海外方面,由于美国对主要贸易伙伴的关税90天延期,全球资本市场迎来暂时缓和,但美国经济软着陆预期难以回归,美联储的降息时点或将进一步推后,且本周美股财报季开启,微观数据或给出更多信号;国内方面,在中美高层对话和财税、货币政策持续托底背景下,A股表现分化,整体估值水平仍处于历史中枢以下,两融资金占比由8.97%降至3.79%,融资净买入主要集中于电子、汽车和基础化工板块。策略上,建议以红利资产为核心配置,把握关税边际信息做短期事件驱动交易:关税缓和时重点关注消费电子、汽车零部件等受压板块的反弹,关税激化时转向半导体、国防军工等受益板块;同时耐心等待四月底重要会议的政策落地,捕捉二次行情机会。

二、宏观动态

宏观方面,2025年一季度中国经济在多重支持因素下实现“开门红”,如信贷扩张、消费品以旧换新政策以及出口环节中的抢跑效应:出口高弹,GDP同比达5.4%。但随着时间推移,这些短期支撑的边际效应将逐步减弱,尤其是在外部环境不确定性加剧的背景下,出口或面临较大扰动,进而对整体增长节奏形成挑战。尽管如此,政策端已有所响应,近期持续强调扩大内需、促进消费、稳定房地产等方向,体现了中央对内需修复的高度重视。另一方面,对外国和外资的态度体现了中国持续推进高水平对外开放、强化国际合作的战略定力,反映出在当前复杂的外部环境下,中国坚持开放包容的发展理念,致力于打造稳定、可预期的营商环境,为外资提供更大空间,也为经济发展引入更多外部动力。叠加相关政策措施的及时落地与有效传导,仍有望在二季度及下半年对经济形成托底支撑。

三、市场回顾

(一)权益市场

1、权益市场走势

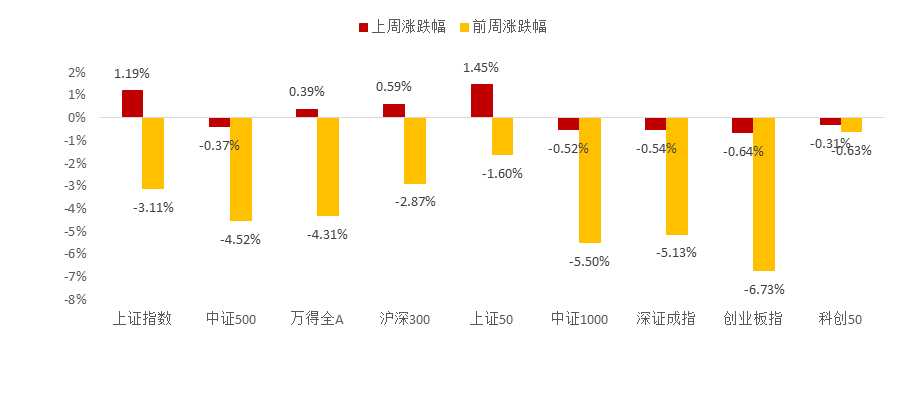

上周A股各宽基指数涨跌互现。截至4月18日,上证50上涨1.45%,上证指数上涨1.19%,涨幅靠前;创业板指下跌0.64%,深证成指下跌0.54%,跌幅靠前。从行业板块看,上周银行、房地产、综合领涨,国防军工、农林牧渔、计算机领跌。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

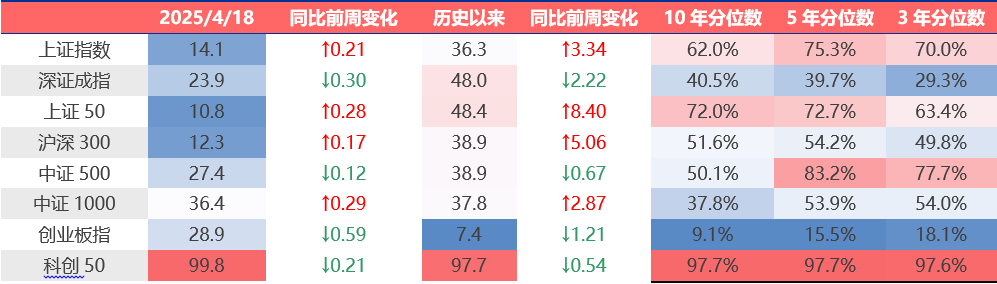

2、权益市场估值

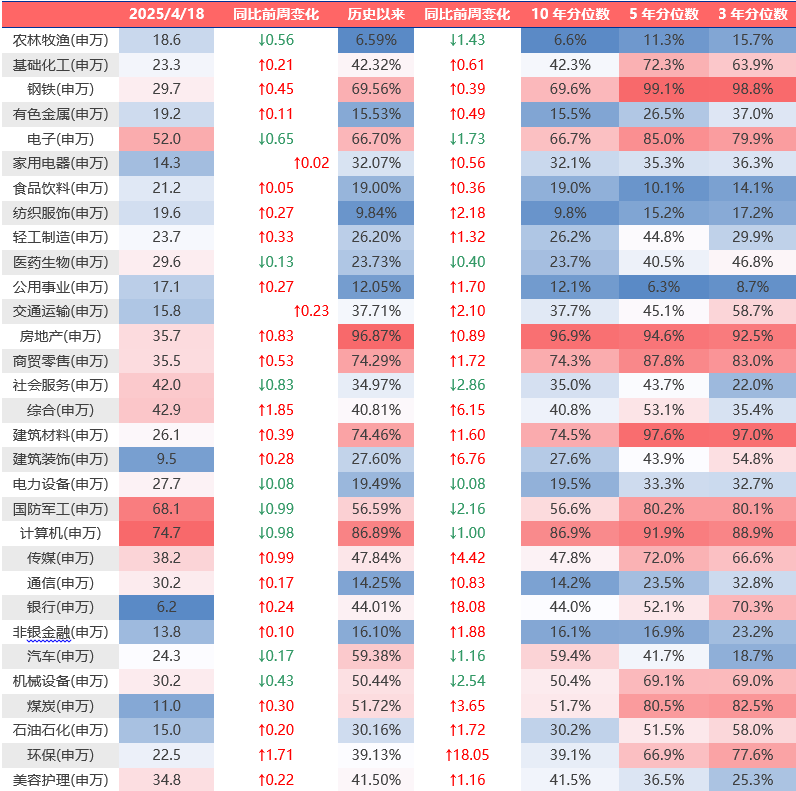

上周各宽基指数和行业指数估值上下不一。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周综合、环保、传媒估值上行最多,国防军工、计算机、电子下行最多。当前房地产、计算机、建筑材料、商贸零售、钢铁板块估值处于历史较高水平;农林牧渔、纺织服饰、公用事业、通信、有色金属板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

表2:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

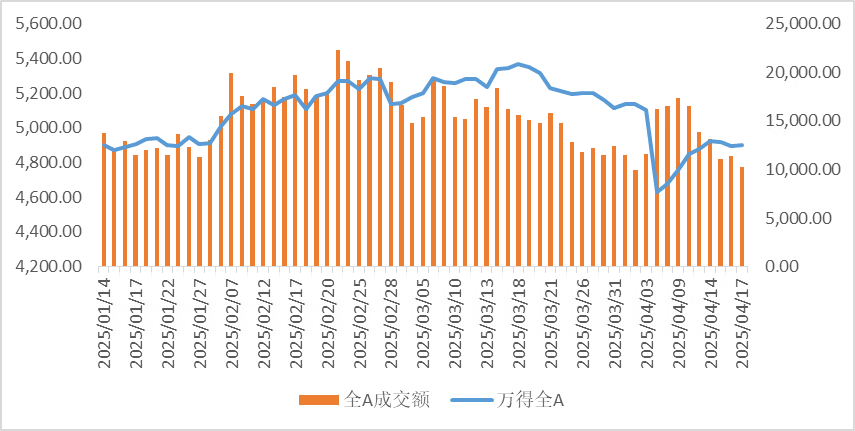

图2:全市场成交金额

数据来源:Wind

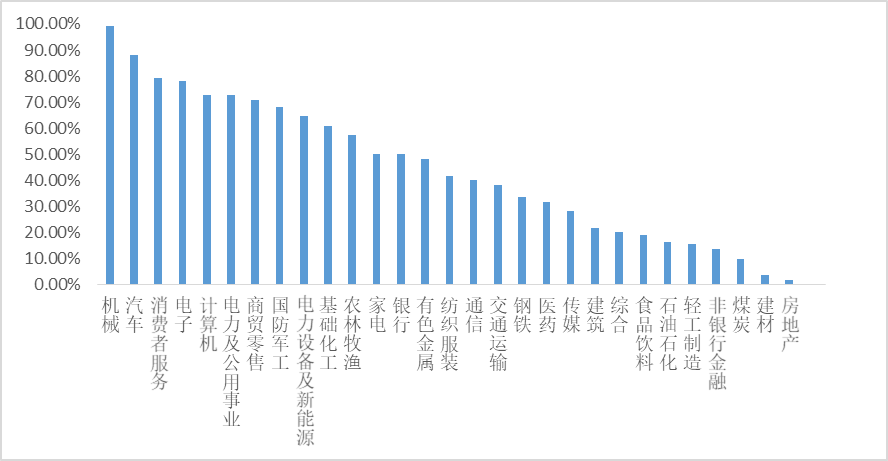

图3:行业拥挤度分位数

数据来源:Wind

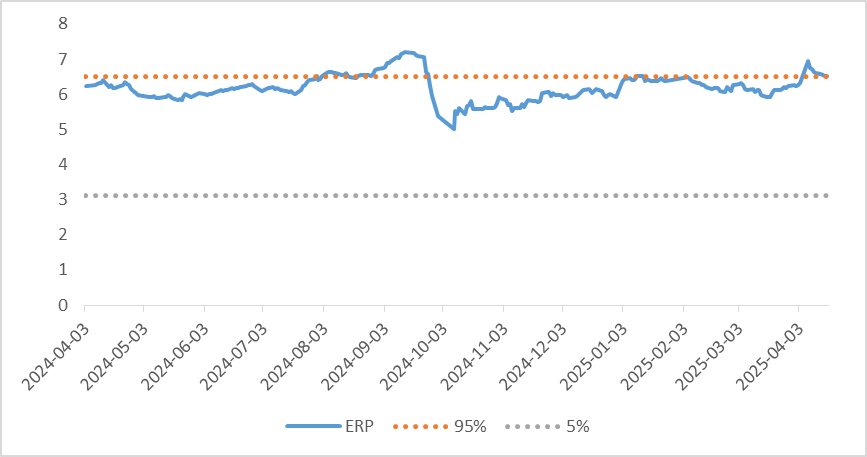

图4:股债性价比:沪深300与10年期国债

数据来源:Wind

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,汽车,消费者服务的拥挤度较高。

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.51%,处于历史94.81%的分位数,所以从此时点看,长期持有仍是好选择。

4、权益市场资金

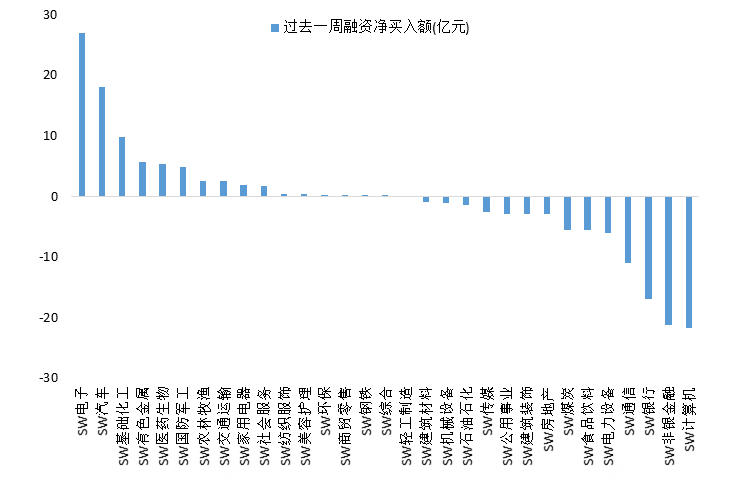

4月18日,两融资金占比为3.79%,4月11日为8.97%,反映出杠杆资金加仓意愿下降。截至4月18日,上周融资净买入的前三行业为电子、汽车、基础化工。

图5:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

上周海外方面,由于美国宣布对主要贸易伙伴的关税90天延期,全球资本市场短期内迎来波动后的喘息,清明节后一周极限施压已见顶,市场正在等待后续协议落地以避免全球贸易体系崩塌,但即便关税缓和,中期需求受损难以迅速修复,美元信用压力仍在,美联储降息时点预计将晚于市场预期、幅度或将加大,本周美股财报季开启,业绩和指引将为市场提供更直接的信号。国内方面,中美高层对话取得积极进展,结合证监会“四箭”并举及财政与货币政策持续发力,上周A股宽基指数分化显著:上证50上涨1.45%、上证综指上涨1.19%,深证成指下跌0.54%、创业板指下跌0.64%。行业板块方面,银行、房地产、综合领涨,国防军工、农林牧渔、计算机板块表现相对承压。从估值角度看,截至4月18日,上证综指PE14.1倍,处于历史62%分位,深证成指23.9倍,处于40%分位,整体估值仍有优化空间;行业层面,房地产、计算机等板块估值偏高,而农林牧渔、有色金属等板块则处于历史低位。资金面上,两融资金占比由8.97%降至3.79%,反映杠杆资金谨慎,加之上周融资净买入主要集中在电子、汽车、基础化工三大行业,显示增量资金对中长期价值板块仍持支持态度。

策略上,建议以红利资产为核心配置,结合关税边际信息进行短期事件驱动交易:若关税缓和,可聚焦消费电子、汽车零部件、光伏等受压反弹标的;若关税再度激化,则可临时增配半导体、国防军工、医药生物等“受益”板块;同时密切关注四月底重要会议的政策预期兑现,择机捕捉二次政策催化下的结构性机会,并严格设置止盈止损以控制波动风险。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

#人形机器人马拉松刷屏!冠亚季军什么来头?#

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。