#主动量化#$华夏智胜新锐股票C(OTCFUND|018729)$A股的上市公司数量已超过5000家。随着股票数量的增多,市场风格切换以及题材热点的多元化,选股难度日益加大。而且今年以来,A股市场持续震荡,热点分化显著。因此量化投资的优势从而显现,备受投资者关注和欢迎。

量化投资是借助现代统计学、数学的方法,从海量历史数据中寻找能够带来超额收益的多种“大概率”策略,并纪律严明地按照这些策略所构建的数量化模型来指导投资,力求取得稳定的、可持续的、高于平均的超额回报。具有纪律性、历史依赖、风险把握、多样性等特点。

从成熟市场来看,量化投资是市场重要的参与者,给投资者提供多元化的投资理念和资产配置。经过十几年的发展,国内投资者对量化投资的接纳程度越来越高,当前A股市场具有全球数一数二的广度、深度和活跃程度,随着A股市场全面的法制化和机构化加速,中国的量化投资依然处于快速发展的阶段。

从行业内的角度来看,未来的量化投资具有技术化、模型化、高频化、体系化和国际化等发展趋势,每一个量化团队会越来越重视投研能力的可持续性,通过不断增强策略的迭代能力来追求差异化竞争。总的来说,A股量化投资的空间还很大,但是未来大家的Alpha水平的差异化也越来越大。对于基金团队来说,切实发挥自身的优势,找准产品的赛道并坚持下去,以工匠精神来不断打磨自己的量化投研体系,通过稳中取胜来为客户提供差异化的资产配置需求。

量化投资通过数学模型与计算机技术,系统化挖掘市场规律,其核心优势在复杂行情中尤为突出:

1、纪律性:模型严格执行预设规则,避免人为情绪干扰。例如,华夏智胜新锐股票C基金通过AI量化模型,在市场波动中保持策略一致性,近一年净值增长率达67.08%,跑赢业绩比较基准32.15个百分点。

2、效率性:AI算法可实时处理海量数据(如历史行情、产业链关系、舆情信息),毫秒级完成决策。孙蒙团队通过多维度数据整合,捕捉新能源、AI等板块轮动机会,为基金贡献显著超额收益。

3、系统性:量化模型综合宏观经济、行业趋势、企业基本面等多因素,构建分散化投资组合。华夏智胜新锐持仓覆盖电子、医药、计算机等战略性新兴产业,降低单一行业风险。

4、适应性:AI模型通过强化学习持续迭代,适应不同市场环境。2025年A股主题轮动频繁,该基金模型成功捕捉结构性机会,近半年净值增长30.44%,同类排名前21%。

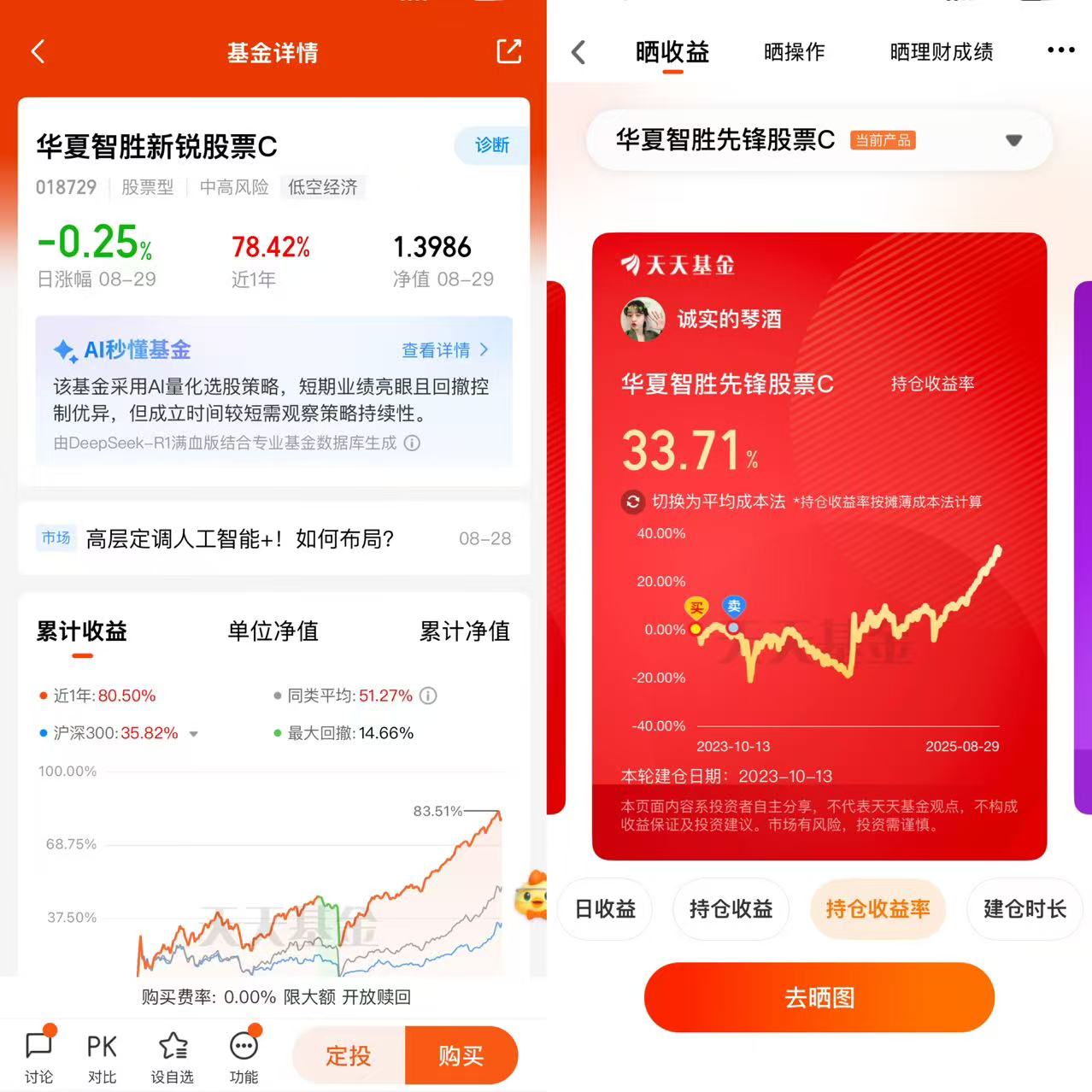

权益市场波动加剧,风格切换频繁,投资者进行多元化的资产配置显得至关重要,而资产配置的“核心底仓”则成为了其中的关键。华夏智胜新锐股票C作为资产配置的“核心底仓”历经市场风浪的考验后脱颖而出,产品策略独特,能够高效应对不同市场环境。截至8月底,华夏智胜新锐100%的持有人实现盈利。在波动行情中,良好的持有体验证明了其作为资产配置“核心底仓”的优势之处。

量化投资主要还是要看团队的投研能力,看平台的竞争力。因为量化投资是一个很系统的过程,打造一个有竞争力的量化投研体系需要在软硬件方面全方位的投入。一个好的量化团队,它的研发实力都是久经考验的,A股未来的量化投资领域一定也是头部化加剧的局面,我们要对这样的量化团队加强信任,相信团队的生命力。

华夏基金早在2017年便开始组建人工智能量化团队,吸纳海内外“高精尖”学历人才做力量储备,领先行业布局,团队稳定高效,彼此紧密合作,共同协作产品的投资管理。

另外,量化产品不能只看最终的收益率,也得看收益的稳定性,从投资组合管理的角度来讲,投资经理会为了控制风险而有可能牺牲部分的收益率,但是从量化指标的角度来说,这样的产品具有更强的可复制性,投资者体验也会更好,一般情况下一个优秀的量化模型更倾向于追求高夏普率甚于高收益率。

基金经理孙蒙,拥有双重学历背景,北大物理+UCLA电子工程背景,11年量化经验,超5年公募基金管理经验。专注量化投资研究,寻找市场投资机会。

1、华夏智胜新锐股票C基金概况与业绩表现

成立日期:2023年7月7日

基金经理:孙蒙

业绩基准:中证1000指数收益率95% + 银行活期存款利率5%

规模:截至2025年8月底,净资产6.256亿元

核心数据:

近1年收益:80.50%(同类排名前6%)(同期中证1000收益62.76%),跑赢业绩比较基准17.74个百分点。自成立以来累计超越业绩比较基准23.53%,在沪深300、中证500及中证1000指数上均实现实盘运作,各年份、各产品类型均体现强竞争力

2、投资策略:AI深度学习驱动

选股逻辑:

多因子模型:结合基本面(盈利能力、估值)、量价(交易信号)、行业(产业链地位)等因子,对全市场股票综合打分。

AI深度学习:通过强化学习算法,模拟基金经理复盘过程,自动优化投资策略。例如,模型可识别投资者情绪、舆情变化,捕捉市场错误定价机会。

策略框架:三层AI驱动体系

数据层:整合历史行情、产业链数据、舆情等全维度信息,覆盖医药生物、电力设备、计算机等“专精特新”企业。

模式识别层:通过深度学习挖掘“赢家模式”,训练机器识别历史相似市场环境下的有效因子(如小盘股反转信号、资金流入规律)。

决策优化层:量化多因子模型动态调整因子权重,根据市场状态自动切换主导因子,牛市侧重动量,熊市侧重低波。

风控体系:纪律性与灵活性的平衡

最大回撤控制:设定阈值,单日回撤超3%即启动止损算法。

分散度管理:单个股票持仓不超过1%,行业暴露不超过2%,避免黑天鹅事件冲击。

算法交易优化:针对中证1000小盘股特点,通过算法交易降低冲击成本,年化增厚收益约3%。

3. 投资优势:结构性行情中的“尖子生”

对标中证1000,聚焦成长股:

中证1000指数代表A股小盘成长风格,涵盖大量“专精特新”企业。2025年该指数表现显著优于上证指数、沪深300,为基金提供优质“土壤”。

华夏智胜新锐通过灵活偏离度管理,在基准基础上进一步优化配置,实现“比强更强”。

AI量化模型的高效迭代:

孙蒙团队持续优化模型参数,适应不同市场环境。例如,2025年主题轮动频繁,模型成功捕捉新能源、AI等板块机会,贡献显著超额收益。

模型通过海量数据训练(如历史行情、产业链关系、宏观数据),精准预测标的潜力,避免人为主观判断。

基金经理的量化基因:

孙蒙兼具学术底蕴(北大物理+UCLA电子工程)与实战经验(5年公募管理),其管理的华夏中证500指数增强A近三年同类亚军、近五年同类冠军。

投资哲学强调“数据说话、模型验证、纪律执行”,拒绝赚市场风格的钱,专注个股精选与错误定价捕捉。

市场环境的适应性

震荡市优势:2025年下半年A股市场呈现高波动性、估值分化特征,量化策略通过系统性风控和分散投资,有效降低回撤。

结构性机会捕捉:模型成功把握新能源、人工智能等板块轮动机会,为基金贡献显著超额收益。

流动性支持:A股日均成交量稳定在1.5万亿元以上,为量化策略提供充足交易空间。

4. 风险与适配性

风险特征:

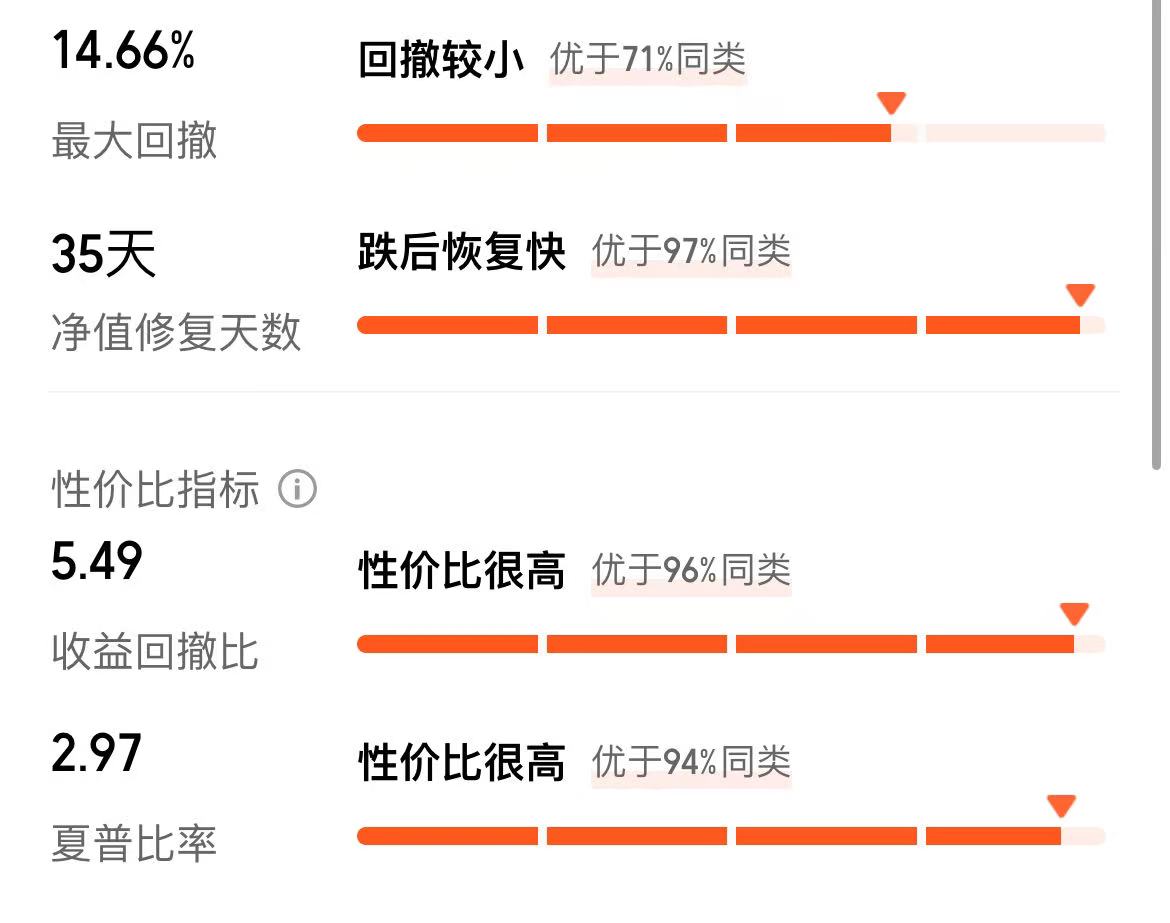

高波动性:股票仓位80%-95%,近一年最大回撤-19.69%,需投资者具备较高风险承受能力(R4以上)。

策略容量:当前规模与策略有效性处于良性平衡,但需关注未来规模扩张对超额收益的影响。

适配投资者:

目标群体:追求长期稳健超额收益、看好AI与小盘成长风格的投资者。

配置方式:建议以不超过权益资产20%的比例配置,通过定投平滑波动(C类份额无申购费,适合长期持有)。

5、AI量化时代的结构性行情利器

华夏智胜新锐股票C基金凭借AI深度学习选股、对标中证1000的成长股定位、基金经理孙蒙的量化基因,在2025年复杂行情中展现出强劲的超额收益能力。其近一年80.50%的收益率、同类前6%的排名,印证了策略的有效性。对于看好AI与小盘成长风格、追求长期稳健收益的投资者,该基金是当下结构性行情中的优质选择。

当前A股市场的机构化进行依然在加速,把资金交给专业的基金经理来进行管理和配置,对于我们普通投资者来说是不错的选择。随着时代的发展,人们的投资理财意识越来越强。而对于广大投资者们来说,选对适合自己的投资理财方式是进行投资理财非常关键的一个环节,基金定投不失为一个相对优质的选择之一。

基金定投又叫做“懒人理财神器”,以“淡化择时、复利增值、平摊成本”三大特点备受投资者青睐。任市场跌宕起伏,纪律性定时投资,克服人性弱点,减少市场上下震荡起伏的困扰,既省时又省力。同时,上涨赚净值,下跌赚份额,长期坚持可能获得较为可观的收益。@华夏基金