#主动量化#$华夏智胜新锐股票C(OTCFUND|018729)$近年来量化投资越来越受重视,目前量化的这种投资方式使用算法和数学模型完成投资决策,以期获得更好的收益和风险控制。

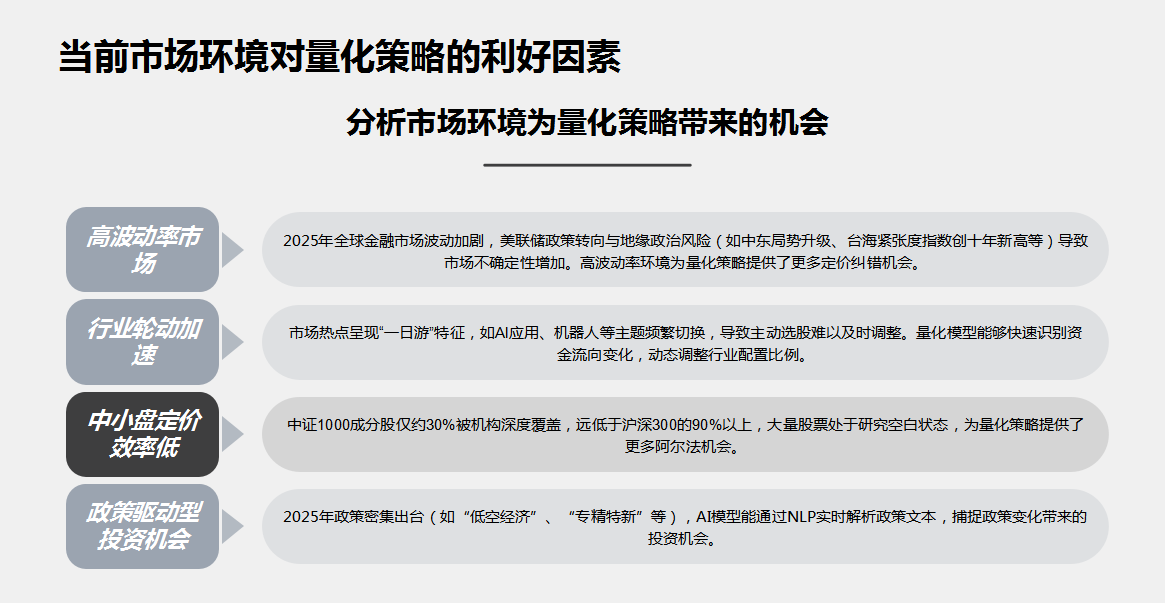

2025年A股市场呈现"结构性机会为主、主题轮动加速"的特征,传统主动投资面临信息过载与风格切换难题,而量化投资凭借其系统性、纪律性与数据驱动的优势,正成为破解市场复杂性的关键工具。

一、量化投资策略的核心优势与适应性

1. 量化投资策略的分类与特点

量化投资策略主要分为趋势判断型和波动率判断型两大类 。趋势判断型策略包括量化选股和量化择时,通过分析历史数据寻找具有持续性趋势 的股票或市场时机;波动率判断型策略则利用市场波动率差异,通过股指期货套利、商品期货套利、统计套利和期权套利等方式获取收益 。

在当前市场环境下,量化投资策略展现出六大核心优势:

消除情绪干扰:量化模型不受人性贪婪与恐惧影响,在市场大幅波动时仍能严格执行交易规则。例如,当散户在暴跌中恐慌抛售时,量化模 型可反向做空波动率,捕捉市场情绪带来的定价偏差 。

超高速响应:AI量化模型能在毫秒级处理海量数据并做出决策,远超人类反应速度。如高频做市商能在纳秒级调整报价,提升市场流动性, 这在当前"秒级化"消息传播和量化资金主导的快节奏轮动中尤为重要 。

多维因子挖掘:传统基金经理分析20-30个因子已属极限,而量化巨头如AQR等可同时监控300+因子 。孙蒙的AI量化模型更进一步,能整 合历史行情、行业数据、产业链关系、宏观政策、交易情绪等多维度数据,寻找非线性关联的"赢家模式"。

风险控制精度:量化投资可通过动态风险预算根据波动率自动调整仓位,如Risk Parity策略在2008年金融危机中表现优异。孙蒙的团队每 周对模型进行"体检",通过回测验证策略在不同市场环境下的表现,及时调整因子权重以控制风险 。

724小时无间断交易:量化策略不受时间限制,能捕捉全天候的市场机会。尤其在加密货币等24小时交易市场,量化机器人全年无休,可抓住凌晨3点的流动性缺口套利机会 。

规模效应显著:量化策略在规模扩大后仍能保持较高收益效率。

2. AI赋能下的量化策略升级

AI技术正重塑量化投资的范式,从传统多因子模型升级为智能自适应系统:

深度学习突破线性限制:传统量化依赖线性多因子模型,而AI模型能够处理非线性关联,捕捉人类难以察觉的复杂模式。例如,孙蒙的AI模 型可同时分析某行业政策变动、上下游企业库存变化与散户交易情绪的关联,从而提前识别投资机会 。

实时数据处理能力:AI模型可实现数据的实时更新与处理,快速生成持仓调整建议,显著优于传统量化需在交易后整理数据的滞后性。在当 前市场环境下,这种实时性尤为重要,因为热点轮动速度极快,如机器人、算力硬件、AI应用等主题一天内可轮动多次 。

自适应进化能力:AI模型能根据市场环境和自身表现不断学习与优化。孙蒙团队采用遗传规划算法实现周度级策略自我优化,而非传统量化 的3-6个月迭代周期。这种能力使其能够快速适应2025年市场风格的快速切换 。

全市场扫描广度:AI模型可实时覆盖全市场5000多只股票,而传统基金经理受精力限制往往只能跟踪几十到上百只个股。这种广度优势使 量化策略能够挖掘更广泛的错误定价机会。

二、孙蒙AI量化策略的创新点与实施机制

1. 策略核心架构与技术基础

孙蒙的AI量化策略具有三大核心特点: 全市场扫描的广度优势:依托华夏基金与微软亚研院合作的深度学习框架,AI模型能实时覆盖全市场5000多只股票,每天处理数据量超过 10TB,远超传统量化模型的数据处理能力 。

动态迭代的进化能力:A股市场风格切换越来越快,从价值到成长,从周期到科技,去年有效的策略今年可能失效。孙蒙的团队每周对模型 进行"体检",通过回测验证策略有效性,一旦发现某类因子失效,立即引入新的变量。例如,2024年小微盘流动性危机中,模型在一周内 动态下调小市值因子权重,将回撤控制在-14.65%(同类平均-22%) 。

多因子模型构建投资体系:以中证1000指数为业绩基准,但全市场选股,超配政策敏感的科技成长板块(电子、计算机合计占比 15.6%),低配金融地产(仅0.63%),形成中小盘成长+高频统计套利的策略框架。

2. 策略实施的具体机制

孙蒙的AI量化策略通过三大机制实现投资目标:

1)数据整合与因子挖掘:

整合历史行情走势、行业数据、产业链关系、上下游变化、宏观数据、交易情况、政策信息等多源数据。

通过NLP技术解析政策文件、研报观点,捕捉非结构化数据中的投资信号。

机器学习识别资金流向的细微变化,模型能在毫秒级时间内完成海选,筛选出具备短期爆发力或长期价值的标的。

2)动态因子调整与组合优化:

每周对因子进行回测验证,根据市场环境调整因子权重。

实施行业与市值中性策略,避免因行业热点轮动或市场风格变化对超额收益造成负面影响。

采用分散化投资策略,持仓数量通常超过500只,单一个股权重上限为0.86%,前十大重仓股合计占比仅6.94%。

3)风险控制与对冲机制:

通过股指期货对冲系统性风险,控制组合的暴露。

结合波动率预警系统,实时监测市场风险并调整仓位。

参与科创板、创业板新股申购,获取较为确定性的收益增厚机会。

策略与传统量化的本质差异:

三、华夏智胜新锐股票C基金的业绩表现与风险特征

1. 基金基本情况与业绩表现

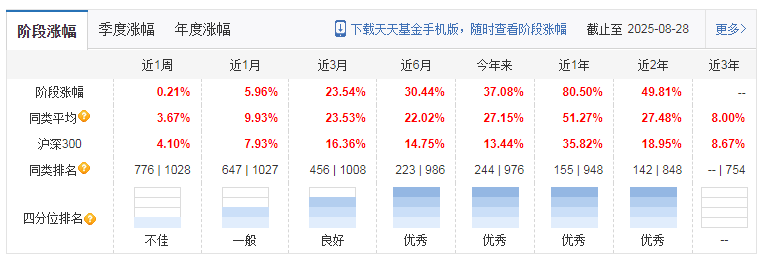

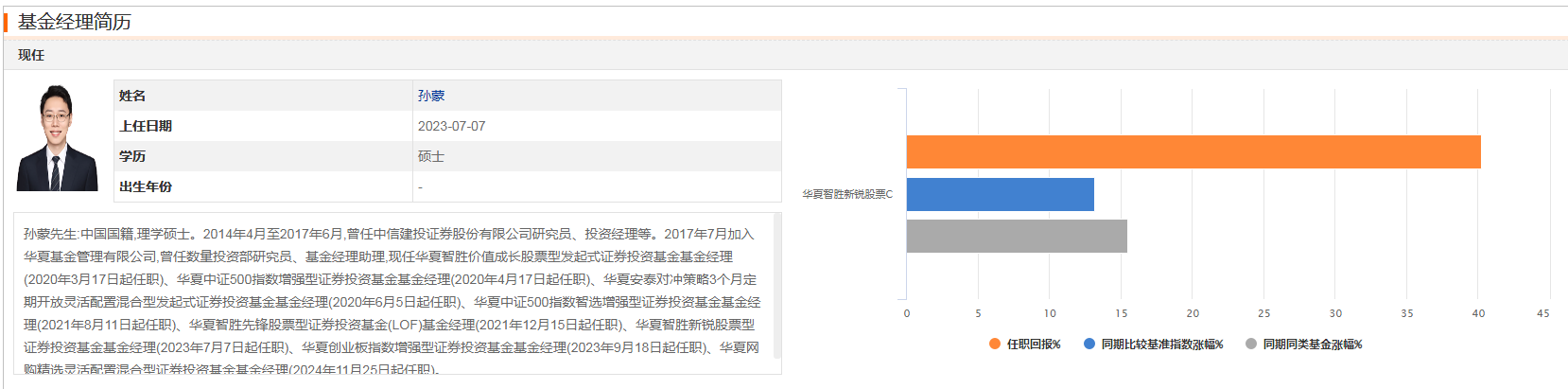

华夏智胜新锐股票C基金(代码018729)成立于2023年7月7日,基金经理由量化专家孙蒙管理,其采用的AI量化策略在震荡市中表现亮眼,近一年净值增长率达80.50%,远超同类平均水平。

截至2025年8月28日,基金净值为1.4021元,单位净值增长率:

今年以来:37.08%(同类排名244/976)

近半年:30.44%(同类排名223/986)

近一年:80.50%(同类排名155/948)

成立以来:40.21%(同类排名259/1026)

基金近一年夏普比率高达2.97,比同类94%的基金都要好,风险收益比较高 。近一年最大回撤为-14.66%,优于71%的同类基金,波动率为26.63%,处于中等水平。

2. 资产配置与行业分布

截至2025年6月30日,基金资产配置情况为:

股票:94.29%

银行存款:5.91%

行业分布特点:

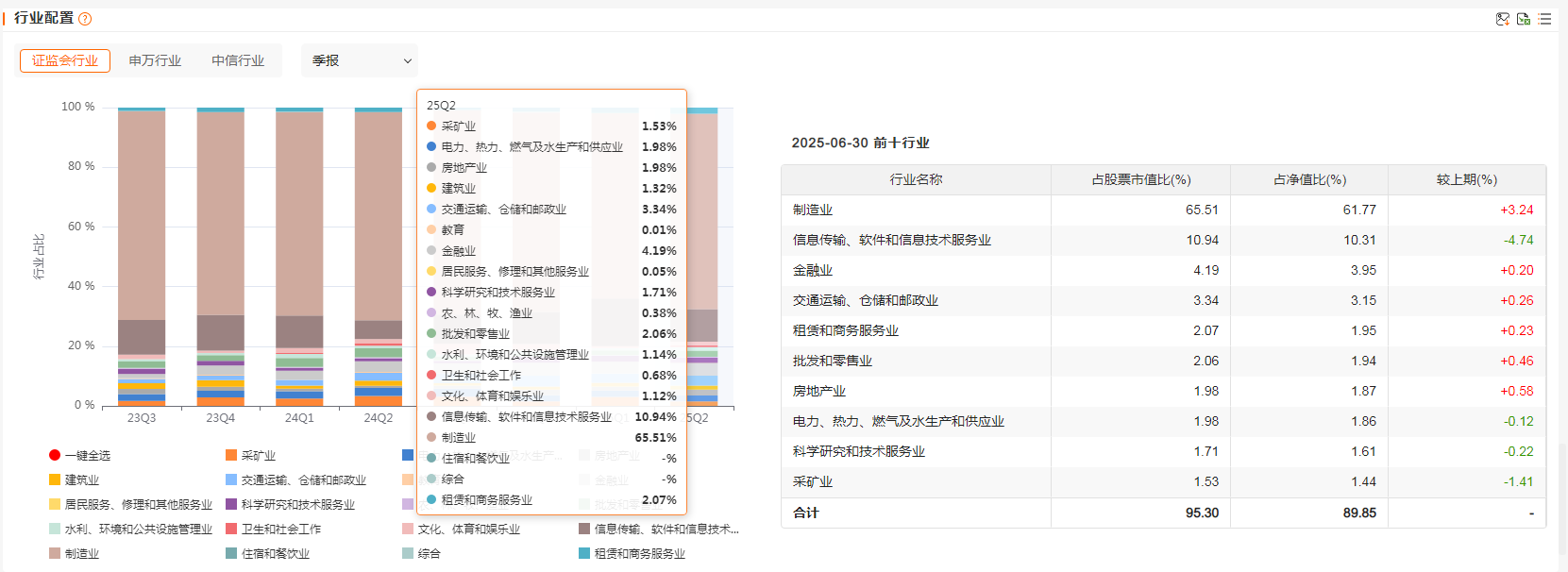

超配制造业:制造业占净值比61.77%,但具体细分领域未完全披露。值得注意的是,制造业内部超配"专精特新"企业,这类企业通常具有 高成长性与政策敏感度 。

科技成长板块适度配置:信息传输、软件和信息技术服务业占10.31%,虽较2025年Q1的15.05%有所下降,但仍保持较高配置 。

低配金融与高配周期:金融业仅占3.95%,但采矿业、电力热力等周期行业占比提升(采矿业1.44%,电力1.86%),显示对政策敏感板 块的捕捉能力 。

极度分散化持仓:前十大重仓股合计占比仅6.94%,单一个股权重均低于1%,远低于传统主动基金的持仓集中度。

重仓股分析:

截至2025年6月30日,基金前十大重仓股包括道通科技(0.86%)、深圳机场(0.75%)、华润材料(0.72%)、中原高速(0.72%)、匠 心家居(0.70%)、阳普医疗(0.69%)、光正眼科(0.64%)、中国电信(0.63%)、美硕科技(0.62%)、金三江(0.61%) 。这些重 仓股多为制造业细分领域龙头,如道通科技(汽车电子)、华润材料(新材料)、美硕科技(电子元器件)等,符合"专精特新"与新兴产业方向 。

3. 风险收益特征与波动控制

高收益高风险定位:作为股票型基金,其预期风险和预期收益高于混合型基金、债券型基金与货币市场基金 。

回撤控制能力显著提升:2025年Q2最大回撤为-14.65%,较2024年Q2的-29.22%大幅改善,归因于AI模型优化因子组合与股指期货对冲 。

波动率适中:波动率为26.57%,处于中等水平,低于小盘股指数的波动率 。

夏普比率领先:近一年夏普比率2.97,排名前6%,表明基金在控制风险的同时实现了较高收益 。

风险控制机制:

股指期货对冲:通过做空股指期货合约对冲系统性风险,降低市场波动对组合的影响 。

分散化投资:持仓数量超过500只,单一个股权重上限0.86%,有效分散个股风险 。

行业与市值中性策略:避免因行业热点轮动或市场风格变化对超额收益造成负面影响,保持与中证1000指数的行业中性与市值中性 。

新股申购增厚收益:积极参与科创板、创业板新股申购,获取较为确定性的收益增厚机会。

四、孙蒙AI量化策略的实战效果与投资逻辑

1. 业绩表现与超额收益来源

孙蒙管理的华夏智胜新锐股票C基金在各类市场环境下均展现出较好的适应性:

震荡市中的超额优势:在2025年市场热点快速轮动的环境下,基金近一年净值增长率达79.99%,远超业绩比较基准(中证1000指数收益率95%+银行活期存款利率(税后)5%)的47.67%,超额收益显著。

长期稳健性:基金成立以来累计净值增长率为40.21%,在同类基金中排名前列,表现稳健 。

多策略协同效应:孙蒙同时管理多只基金产品,包括华夏中证500指数增强、华夏智胜先锋和华夏智胜新锐等,各产品策略协同效应明显, 共同构成"智胜"系列量化产品体系 。

超额收益的主要来源: 阿尔法套利:通过AI模型挖掘市场中被低估或错误定价的标的,赚取个股层面的阿尔法收益。

统计套利:利用中证1000指数高波动率特性(年化波动率31.7%),通过高频交易捕捉日内定价偏差 。

新股申购收益:积极参与科创板、创业板新股申购,获取较为确定性的收益增厚 。

行业轮动捕捉:通过AI模型解析政策文本与产业链数据,提前布局相关中小盘标的,如2024年通过NLP解析"低空经济"政策,提前布局相关 企业,贡献季度收益3.2% 。

2. 策略在2025年市场环境中的适应性

2025年A股市场呈现以下特点:

热点快速轮动:如机器人、算力硬件、AI应用等主题一天内可轮动多次,导致主动选股难以及时调整 。

中小盘风格占优:中证1000指数表现强劲,近一年涨幅显著高于上证指数与沪深300。

政策驱动特征明显:国家政策密集出台,如"专精特新"、"低空经济"等,为政策敏感型量化策略提供了良好环境 。

孙蒙AI量化策略的适应性分析: 对热点轮动的响应:AI模型能实时捕捉资金流向变化,动态调整持仓。例如,在2025年中特估与AI两大主线轮动中,模型能快速识别并调 整配置比例 。

对中小盘风格的把握:基金以中证1000指数为基准,但通过全市场选股与因子优化,实现了显著超额收益。中证1000成分股中"专精特 新"企业占比23.5%,为AI模型提供了丰富的投资标的 。

对政策变化的敏感度:NLP技术解析政策文件与研报观点,捕捉政策变化带来的投资机会。例如,提前布局"低空经济"政策相关标的,贡献 了可观的超额收益 。

五、结论与未来展望

1. 量化投资策略的前景展望

AI量化投资正处于快速发展阶段,未来将在以下方面持续演进:

技术融合深化:AI与传统量化因子的融合将更加紧密,形成更强大的预测能力。

数据来源多元化:另类数据(如卫星图像、供应链数据、社交媒体舆情等)的应用将更加广泛,为量化策略提供新的信息维度。

策略差异化发展:随着AI技术普及,量化策略将更加注重差异化,避免同质化竞争。

监管环境完善:随着量化投资规模扩大,监管环境将更加完善,对量化策略的透明度与合规性要求将提高。

2. 华夏智胜新锐股票C基金的投资价值总结

华夏智胜新锐股票C基金由量化专家孙蒙管理,其AI量化策略在当前复杂多变的市场环境中展现出显著优势:

超额收益能力突出:近一年净值增长率达79.99%,远超同类平均水平,超额收益显著 。

风险控制能力提升:最大回撤从2024年Q2的-29.22%降至2025年Q2的-14.65%,风险控制能力显著提升 。

策略迭代迅速:每周对模型进行"体检",及时调整因子权重,保持策略有效性 。

团队支撑有力:华夏基金数量投资部20人精英团队,结构稳定且专业互补,为策略实施提供强大支持 。

在当前市场环境下,AI量化策略凭借其系统性、纪律性与数据驱动的优势,正成为破解市场复杂性的关键工具。华夏智胜新锐股票C基金作为这一领域的代表产品,通过AI模型挖掘市场中被低估或错误定价的标的,实现了显著的超额收益。

正所谓大道至简,很多时候,简单是投资成功最关键的因素。定投是相对简单的投资方式,却能起到意想不到的效果,与其他投资方式相比,定投具有很多优势。定投对投资的起点金额和投资时机的把控能力要求不高,同时,定投是一种方便快捷、省时省力的投资方式,不需要大量资金,也不需要太多择时。

人生的财富积累只是在于你对人生价格低点的把握,方向对了,就不怕路远。现在我们能做的,就是低估买入,耐心持有,上涨赚净值,下跌赚份额。

行情下行,坚持定投,可有效摊低平均投资成本,大概率获得投资正收益;

行情筑底,坚持定投,可以较低成本积累更多基金份额,静待花开;

行情回升,适度止盈,获利卖出。

至于定投产品的话,我推荐华夏智胜新锐股票C,今年以来已经涨了37.08%,是不错的定投良基!@华夏基金