#心仪的超额收益基#$华夏智胜新锐股票A(OTCFUND|018728)$选择基金时关注超额收益水平至关重要,它直接反映基金经理的主动管理能力,华夏智胜新锐股票A基金其"AI+量化模型"策略在中小盘成长股投资领域展现出色超额收益能力,通过深度学习技术精准捕捉市场非线性关系,近一年收益率显著跑赢中证1000指数和同类产品,为投资者提供了高效、系统化的超额收益获取工具。

基金核心概况

1. 投资定位

对标指数:中证1000指数(占比95%),聚焦中小盘成长股

投资范围:80%-95%资金投资于A股,包括创业板、存托凭证等

市值风格:偏向中小盘,专注小盘成长股的投资机会

2. 行业配置特点

行业集中度:制造业65.16%、信息传输软件和信息技术服务业9.80%、金融业3.53%

新兴领域布局:重点配置电子半导体(22%)、新能源设备(18%)、计算机应用(15%)等战略新兴领域

动态调整能力:在2025年三季度市场风格转向价值防御时,适时增加高股息率的交通基础设施配置

3. 个股筛选逻辑

三维评估体系:构建"价值-成长-市场情绪"三维评估模型,全方位扫描个股

价值维度:关注自由现金流收益率、EVA回报率等核心指标

成长维度:分析营收增速标准差、研发费用占比环比变化等

持仓特点:前十大重仓股占比约7.37%,单个股票持仓不超过1%,分散度高

业绩表现

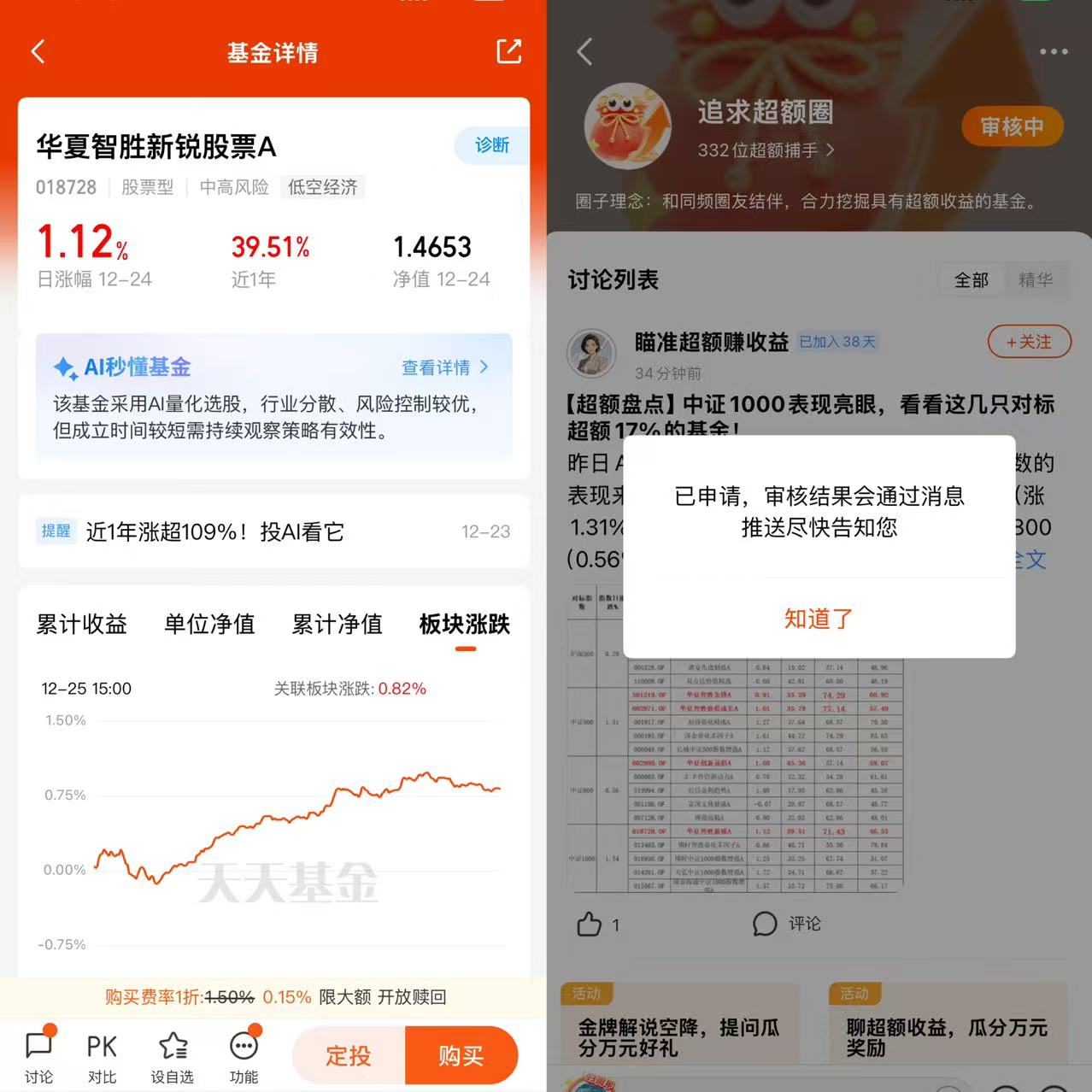

最新净值:1.4507(2025-12-22),成立以来累计收益率45.07%

近一年表现:净值增长36.96%,同期中证1000指数表现明显落后

超额收益:近一年超额中证1000指数约23个百分点,2025年前十个月实现16.44%超额收益

风险调整后收益:夏普比率0.8837,优于同类产品平均水平,表明风险控制能力突出

基金经理与团队实力

1. 孙蒙的专业背景与经验

教育背景:北京大学物理专业本科(2007-2011年),美国加州大学洛杉矶分校电子工程硕士

从业经历:11年证券从业经验,2017年7月加入华夏基金,2020年起担任基金经理

管理规模:截至2025年6月,管理9只基金,总规模超104亿元

投资理念:坚持"数据说话、模型验证、纪律执行",不追逐市场风格,专注个股精选

2. 历史业绩亮点

华夏中证500指数增强:近5年同类排名第一,近3年同类排名第二

华夏安泰对冲:近2年、近3年同类排名第一(1/22)

华夏智胜先锋:近3年同类排名前5%(13/308)

多产品协同:管理的基金产品在不同市场环境下均能保持稳定超额收益

3. 量化投资团队

团队构成:华夏基金数量投资部成立于2005年,由6名基金经理和14名研究员组成

AI合作:2017年起与微软亚洲研究院深度合作,开发AI量化策略

团队稳定性:核心成员零流失,凝聚力和稳定性高,为策略连续性提供保障

AI量化策略深度解析

1. 策略核心架构

数据感知层:整合全市场行情、产业链、政策、情绪等非结构化数据,捕捉传统研究忽略的信号

模式识别层:利用深度学习挖掘"赢家模式",识别历史相似市场环境下的有效因子

决策优化层:动态调整因子权重,牛市侧重动量因子,熊市侧重低波因子,提高策略适应性

2. 三大核心因子库

基本面动量因子:营收增速、毛利率变化等指标,识别持续增长动力

资金面异动因子:北向资金增持、主力资金流入等,捕捉市场资金动向

技术面突破因子:年线突破、波动率收缩等技术指标,识别股价趋势机会

3. AI策略优势

系统化决策:避免人为情绪干扰,严格按预设逻辑执行交易

高频阿尔法捕捉:在A股散户众多的市场环境中,高效捕捉定价偏差

风险分散机制:单个股票持仓不超过1%,行业暴露不超过2%,有效控制黑天鹅风险

动态策略迭代:策略每周迭代优化,通过技术优势实现高收益、低风险和纪律性的平衡

风险控制与收益增厚机制

1. 风险控制体系

回撤控制:设定最大回撤阈值,单日回撤超过3%自动启动止损算法

行业分散:单一行业持仓不超过20%,避免系统性风险

历史回撤:成立以来最大回撤29.07%,单季度最大回撤27.76%(2024年一季度)

2. 收益增厚策略

算法交易:针对中证1000小盘股特点,通过算法交易降低冲击成本,年化增厚收益约3%

事件驱动:精准捕捉事件机会,如2025年创新药医保谈判期提前布局亚虹医药,单月贡献12%收益

新股申购:积极参与科创板、创业板新股申购,获取确定性收益增厚

华夏智胜新锐股票A基金代表了AI量化投资的前沿方向,通过将深度学习技术与量化模型深度融合,有效解决了传统量化策略的局限性。在当前市场波动加大的环境下,其系统化、纪律性的投资方式更能发挥优势,为投资者提供稳定、可持续的超额收益。对于看好中小盘成长股、追求科技赋能投资的投资者而言,华夏智胜新锐股票A基金是一个值得考虑的优质投资选择。@华夏基金