一、核心观点

固收市场方面,上周债市在多重因素驱动下演绎“先抑后扬”行情走势,交易主线在避险情绪、政策预期、权益表现间切换。上周内通胀数据、金融数据公布,市场对其反映较为平静。上周四特国发行传闻燃动市场,30年期特国交易活跃,下行幅度领先各券。上周尾两美国地区银行信用危机触发抛售,美股大跌,避险情绪升温,各国国债收益率大幅下行,叠加盘中降息传闻,国内债市进一步走强。全周来看,30y、10y、1y国债收益率分别变化-3bp、0bp、7bp收于2.20%、1.82%、1.44%。期限利差方面,30y-10y、10y-1y期限利差分别变化-3bp、-7bp收于38bp、38bp。上周公布了9月份金融数据,信贷冲量如期见顶回落,预计内需的现实压力将进一步加剧,整体利好债市环境。但当前市场主线为关税博弈,债市跟随中美谈判进程在宽松交易以及避险交易间摇摆,难有趋势性方向。上周末中美谈判取得一定进展再次将风险偏好重新上拉,叠加本周四中全会即将召开,债市可能回吐部分涨幅。四中全会预计给出长期政策主线方向,给到的刺激性政策力度有限,后续收益率变动取决于谈判进展,当前市场预期中美双方达成阶段性协议的概率较高,但双方谈判都已进入深水期,节奏层面较难把握,逢调整买入、逢上涨止盈可能是比较好的应对方式。

二、债券市场

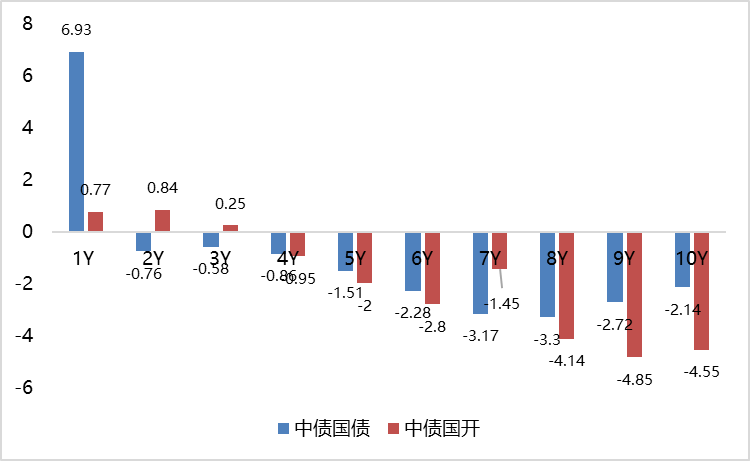

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

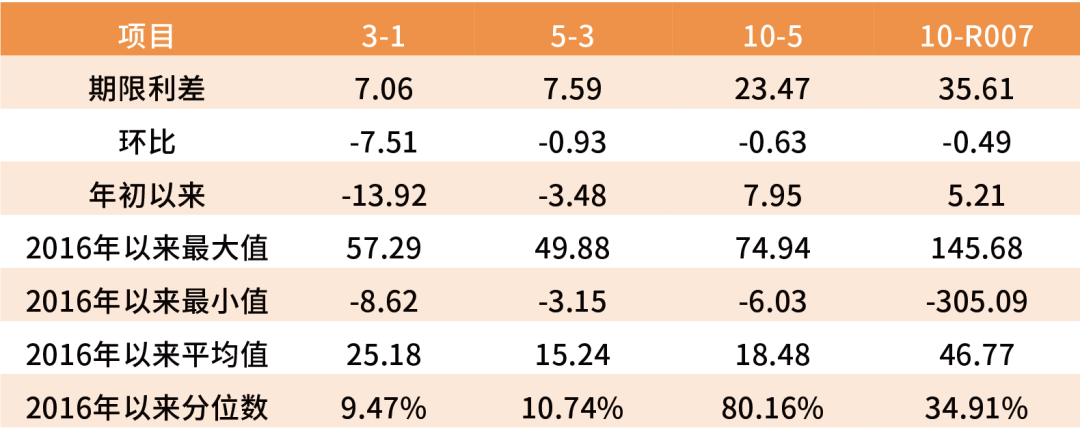

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

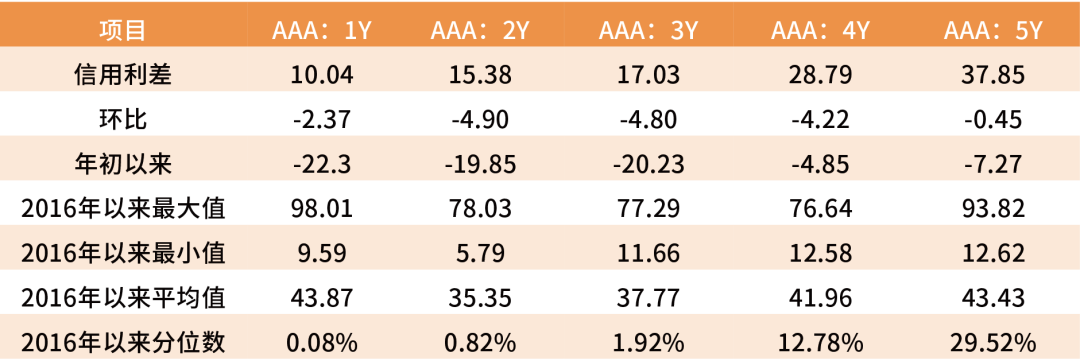

表:中债中短期票据信用利差(2025年10月19日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率下行居多。其中,中债国债1年期收益率上行6.93BP至1.4434,3年期下行0.58BP至1.514,5年期下行1.51BP至1.5899,10年期下行2.14BP至1.8246。

长期限高等级票据信用利差集体收窄。中债1年期AAA级中短期票据信用利差收窄2.37BP,中债2年期AAA级中短期票据信用利差收窄4.90BP;中债3年期AAA级中短期票据信用利差走收窄4.80BP。

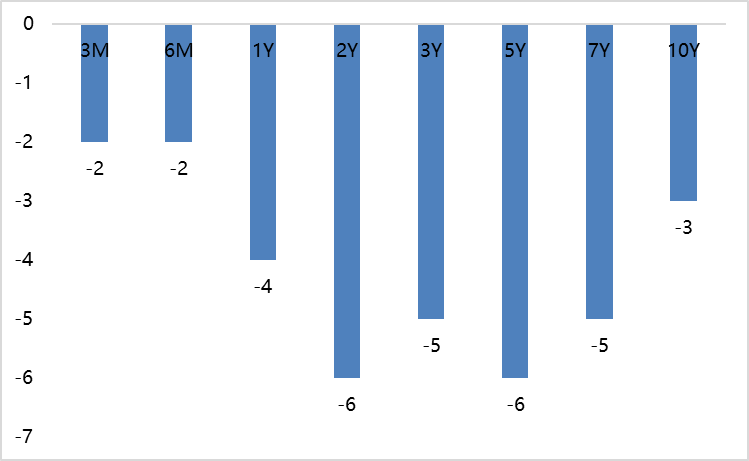

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

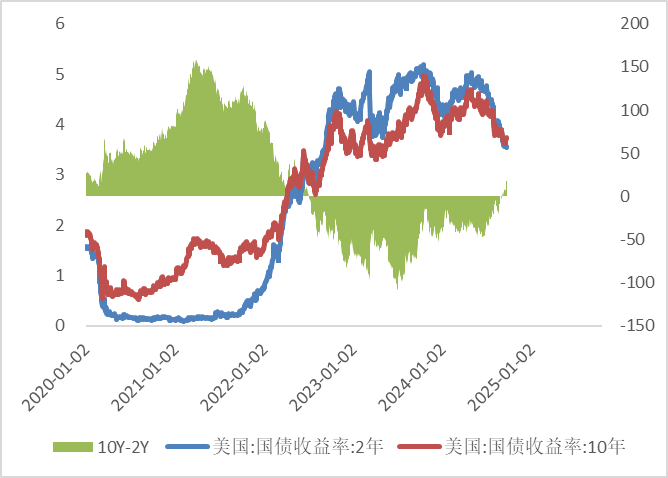

上周美债各期限收益率集体下行。上周10年期美债收益率下行3BP,10年期国债收益率下行2.14BP,中美利差倒挂程度减小。全周来看,1年期美债收益率下行4BP,3年期美债收益率下行5BP,10年期美债收益率下行3BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,中美经贸牵头人通话并同意尽快重启磋商,边际缓和极端关税预期;央行行长潘功胜在G20财长和央行行长会议时重申“适度宽松”,9月金融与物价数据显示核心CPI回到1%、PPI降幅收窄,社融与信贷续增,财政前瞻发力、提前下达债务限额,政策组合稳增长、稳预期导向不变。海外方面,美国政府停摆进入第三周、联储内部对降息节奏分歧加大,鲍威尔暗示“缩表或在未来数月停止”,IMF小幅上调全球增速同时以警示全球公共债务高企,避险与拥挤交易推动黄金创历史新高后回撤。

国内方面,中美经贸高层视频通话释放再沟通与“尽快磋商”的积极信号,中美两国贸易冲突烈度略有降温,二级市场情绪波动或有缓解;但围绕稀土出口管制与关税豁免的博弈后续或将延续。政策层面,央行行长潘功胜在G20财长和央行行长会议时重申“适度宽松”、保持流动性充裕并支持内需扩张,结合财政部从地方债限额中追加5000亿元并提前下达来年新增限额、财政支出同比扩大,政策组合稳增长、稳预期导向不变。数据层面,9月金融数据略超预期,但信贷结构有待改善。9月社融增速回落0.1个百分点,信贷结构偏弱,剔除冲量因素(企业短贷和票据融资)的信贷依旧同比少增,反应实体动能仍偏弱;CPI同比-0.3%而核心CPI升至1.0%、PPI降幅继续收窄,需求修复仍不均衡但边际缓解。

国际方面,美国政府停摆步入第三周并波及基建资金拨付,企业端就H-1B高额费用提起诉讼,政策不确定性抬升;联储内部对降息节奏略有分歧但方向一致,同时鲍威尔暗示“缩表或在未来数月停止”,预期年内仍有多次降息。IMF《世界经济展望》小幅上调2025年全球增速至3.2%,但《财政监测》同时警告到2029年全球公共债务或再度突破GDP的100%,主权与外溢风险需防范。美国财政赤字虽同比小幅收窄但仍高位、关税收入抬升映射贸易摩擦向财政端传导;在避险与交易拥挤共振下,黄金期货盘中一度逼近4400美元/盎司后回落至4240美元/盎司附近,显示情绪消化与技术性调整。

(二)债券市场展望和策略

看股做债是当前国内债市的主线,背后反映的是居民资产配置再平衡的过程,只要股市不言顶,就会不断驱动居民财富从债市流向股市,那么债市整体还是承压。但随着中美双方贸易摩擦升温,股债定价都开始重回关税博弈,短期债在流动性偏宽松的环境中整体偏利多一些。一方面权益市场本身处在降波周期,对弱现实的交易权重在增加,另一方面随着9月底银行浮盈兑现的压力过去,配置盘也开始有动力在当前点位加仓。中期级别观点偏震荡,特朗普带来的变数使得中美在达成最终的贸易谈判协议前,风险偏好的压制是持续存在的。

展望来看,特朗普面对明年中期选举压力是确定性的,这就意味着中美之间硬脱钩并不现实,当前市场的一致预期也是中美在APEC会议上能有阶段性的关系缓和。历史上看,中美双方总会在最后时刻坐下来谈判,那么此前过度悲观的风险偏好就需要被修正,对应到债市就不宜过度乐观。当前中美谈判都来到了深水区,上轮马德里谈判的进展也并不大,芯片与稀土是双方无法轻易让步的筹码,即便达成协议对风偏的提振力度预计也有限。当前市场已充分定价避险情绪,后续债市取决于双方磋商以及谈判表态。若谈判不及预期且双方关系持续紧张,国内货币政策宽松的后手安排将为收益率下行打开空间,若双方维持现状互有妥协,市场则延续宽松交易的主线,即美联储降息叠加大美丽法案驱动远端需求向上,居民财富配置再平衡的过程中导致债市承压。

策略方面,短期市场主线回归关税博弈,债市在充分定价避险情绪后预计维持震荡,考虑到谈判反复的可能性较高,节奏层面建议在对中美谈判乐观的时候建仓,悲观的时候考虑止盈。

$鑫元佳享120天持有债券A(OTCFUND|020813)$

$鑫元添鑫回报6个月持有期混合A(OTCFUND|017619)$

#亚太股市杀跌 市场开启避险模式?#

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。