#趁春节力争“增厚”你的钱包#【投教小问题】选A,可以。

春节档刚落幕,国家电影局数据显示,2025年春节档票房直接干到了95.1亿元,观影人次1.87亿,双双刷新中国影史纪录。作为一个还没上车、手里攥着闲钱正在找方向的普通投资者,我盯着这串数字突然意识到:文化体育这块蛋糕,可能正处在一个喷发的火山口上。

市场最近确实波动不小,春节前后大盘上蹿下跳让人心惊肉跳,但越是这种时候,越得找那些有实打实业绩支撑、政策又猛吹暖风的赛道。顺着这个思路挖下去,银华体育文化灵活配置混合C(018590)就这么进入了我的视野。说实话,第一眼看到这只基的名称,我以为它就是投投体育器材或者办赛事的,仔细扒了扒持仓才发现,这基的视野比我以为的野得多。

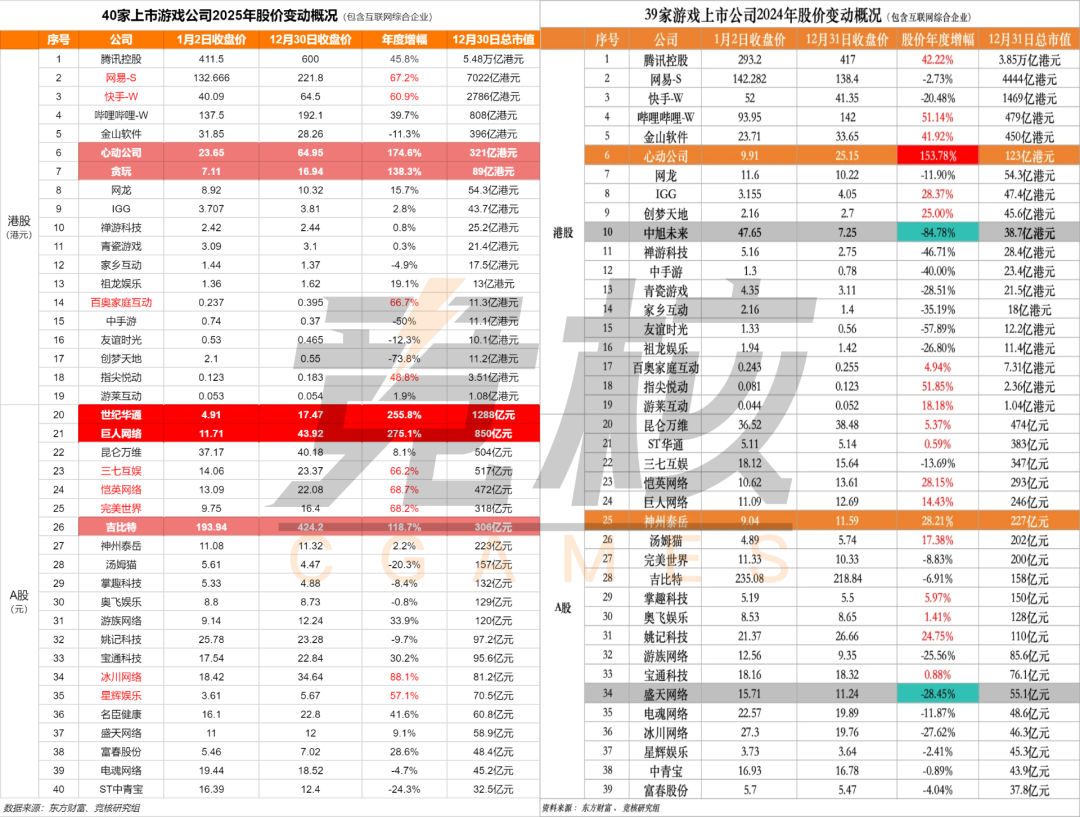

基金经理唐能是个干了十几年的老司机,2012年就加入银华基金,从研究员一路做到基金经理。这人有个特点,特别看重产业趋势和成长性,他不追风口,但敢在趋势刚冒头时下重注。这只基2023年6月成立,虽然时间不长,但唐能在文化和体育交叉地带的选股功力已经显出来了。截止到2025年底的持仓显示,前十大重仓里恺英网络、吉比特、巨人网络、完美世界、三七互娱占据了半壁江山,剩下的仓位还有上海电影、南方传媒这类影视院线股。这配置逻辑很清晰:左手抓数字娱乐和IP变现,右手抓线下文化消费复苏,中间还能蹭上AI赋能内容的科技红利。春节档那部《哪吒之魔童闹海》一个人就卷走了春节档一半多的票房,这背后就是光线传媒这种内容方的爆发,而唐能重仓的上海电影、南方传媒这些院线传媒股,恰恰就是吃到了这波红利。

数据不会撒谎。2025年游戏行业的成绩单漂亮得刺眼:吉比特三季度净利润同比暴涨307%,《杖剑传说》海内外通吃;三七互娱净利润增长近50%;恺英网络靠着传奇游戏盒子和新游上线,业绩也是节节高。这些正是银华体育文化的前几大重仓。电影这边更不用说了,春节档95亿的票房已经不是复苏,是报复性增长。2025年全年电影票房最终收于518.32亿元,这个数字背后是国家电影局真金白银的票补政策和内容供给侧的质变。我算了一笔账,如果2025年文化消费就这么猛,2026年又是体育赛事大年,各项国际赛事扎堆,叠加国办那份《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》里提到的"2030年体育产业总规模超过7万亿元"的硬指标,这条赛道起码还有五年的黄金期。

冰雪运动这边也是热火朝天。国家体育总局数据显示,2024-2025冰雪季全国滑雪场接待2.56亿人次,同比增长13.5%,"带动三亿人参与冰雪运动"从口号变成了真金白银的消费数据。这不仅仅是滑雪这么简单,背后是整个体育消费生态的爆发,从装备到培训到旅游,产业链长得吓人。

买基最怕什么?最怕基金经理风格漂移,或者持仓挂羊头卖狗肉。唐能这点做得挺实在,季报里写得明白:未来十年体育、文化类消费必将迎来大发展,一批优秀的公司将从中脱颖而出。他没去追那些纯概念的AI硬件或者新能源,就扎根在消费韧性最强的文娱领域。而且从费率上看,这只C类基持有满7天赎回费就免了,销售服务费年化0.4%,对于想灵活操作、或者打算定投分批建仓的人来说,成本压力小很多。我对比过同类产品,很多要满30天才免赎回费,这在震荡市里太被动了。银华基金作为老牌公募,在量化和文化主题投资上积淀不浅,能给唐能的选股提供足够的投研支持。

最近市场波动,很多人吓得不敢动,但我反而觉得这是布局的好时机。银华体育文化灵活配置混合C近一年在平衡混合型基金里排名靠前,净值已经从年初的低位爬升了不少,但相比其重仓股的业绩爆发潜力,现在的位置依旧合理。我不是那种喜欢All in的赌徒,更倾向于在大家都恐慌时悄悄捡筹码。春节那波95亿的票房已经证明,老百姓在文化娱乐上的消费意愿强得可怕;而体育总局那边,2024-2025冰雪季全国滑雪场接待2.56亿人次,同比增长13.5%,这种自下而上的产业热度,比任何宏观叙事都靠谱。

我打算趁春节后这波市场调整,开启对银华体育文化灵活配置混合C的定投。不是为了博短期差价,而是真心看好未来三年文化体育消费的长坡厚雪。唐能的选股能力已经通过重仓股的业绩得到了验证,C类份额的费率结构也适合长期持有。7万亿的体育产业目标摆在那儿,500亿+的电影市场刚刚被激活,游戏出海又打得火热,这些都不是昙花一现的题材炒作,而是实实在在的基本面改善。增厚钱包这事儿,不能光靠死工资,得让钱趴在正确的赛道上跟着产业趋势一起飞。银华体育文化这基,现在就是我的首选工具之一。 $银华体育文化灵活配置混合C$ @银华基金

市场有风险,投资需谨慎。本文提及个股基金仅供参考,不构成具体投资建议。